9.3.3. Мировые и российские фондовые индексы

Ведущими мировыми аналитическими агентствами ежедневно рассчитываются фондовые индексы, которые достаточно точно отражают ситуацию на фондовом рынке в целом. Количество публикуемых индексов весьма велико, и при их расчете применяются все вышеперечисленные методы.

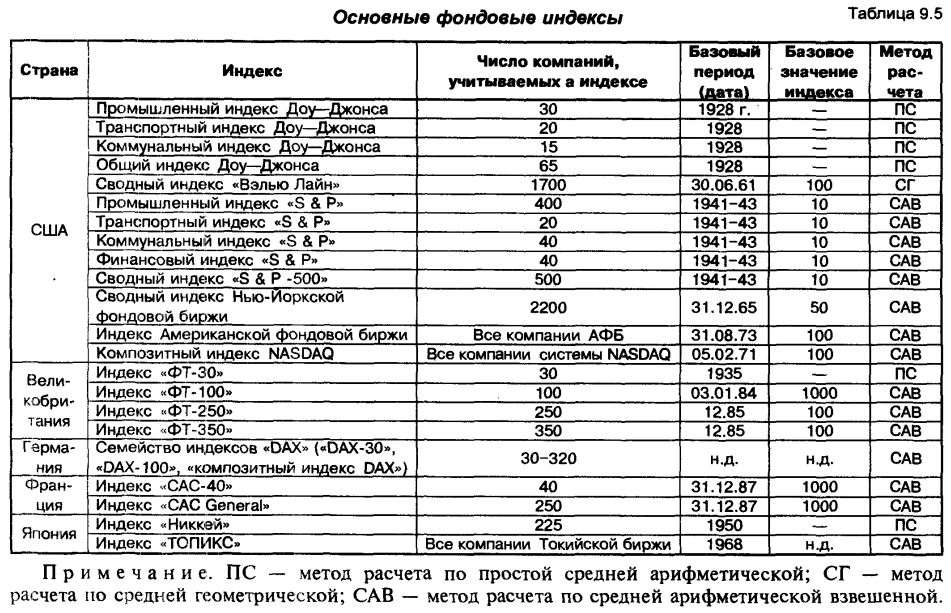

В таблице 9.5 представлены данные об основных индексах, рассчитываемых в странах с развитым фондовым рынком.

В представленной таблице индексы семейства Доу-Джонса, индекс «ФТ-30» и индекс «Никкей» по сути представляют собой фондовые индикаторы, так как по ним не установлено базовое значение. Остальные показатели являются фондовыми индексами. Среди рассмотренных фондовых индексов большинство имеют фиксированный состав выборки по числу компаний. Исключение составляют индекс Американской фондовой биржи, индекс системы NASDAQ и индекс «ТОПИКС», рассчитываемый на Токийской фондовой бирже; по ним состав принимаемых в расчет компаний меняется. Это связано с тем, что при расчете индексов учитываются все компании, акции которых котируются на соответствующих биржах и внебиржевой системе NASDAQ. Например, композитный индекс NASDAQ в 1992 г. включал 4013 компаний. Однако по мере расширения этой системы число компаний, принимаемых в расчет индекса, возрастает.

Несмотря на различные составы выборки и методы расчета, все индексы в целом одинаково отражают динамику фондового рынка, хотя чувствительность индексов существенно отличается.

Со становлением в России фондового рынка аналитические агентства начали рассчитывать и публиковать российские фондовые индексы. Особенностью фондового рынка России является то, что торговля корпоративными ценными бумагами началась на внебиржевом рынке. Сначала она осуществлялась между брокерскими конторами через базу данных «АК & М», а затем через Российскую торговую систему (РТС и РТС-2). Регулярные биржевые торги по акциям начались на Московской межбанковской валютной бирже (ММВБ) только весной 1997 г., на которой стали котироваться акции наиболее надежных эмитентов из числа «голубых фишек»: РАО «ЕЭС России», «Мосэнерго», НК «ЛУКОЙЛ».

В связи с тем что внебиржевые системы торговли акциями носят в основном информационный характер, так как они дают только котировки, а сделки заключаются между участниками на основе дополнительных переговоров, расчет индексов производится по данным предложений и спроса, которые в большинстве случаев не завершаются совершением сделки. Однако они позволяют достаточно точно оценить динамику рынка исходя из ожиданий его участников.

Наиболее популярным (фондовым индексом является индекс РТС, который вычисляется ежедневно по результатам торговой сессии. Индекс РТС учитывает цены по акциям, которые котируют маркет-мейкеры в системе РТС.

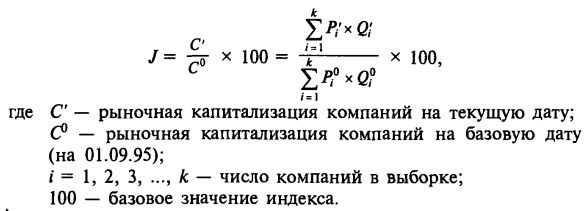

Индекс рассчитывается как отношение суммарной рыночной капитализации обыкновенных акций компаний, включенных в список для расчета индекса, к суммарной рыночной капитализации этих же компаний на базовую дату, в качестве которой принято 1 сентября 1995 г. Полученная величина умножается на базовое значение индекса, которое равно 100. Индекс определяется по приведенной ранее формуле средней арифметической взвешенной.

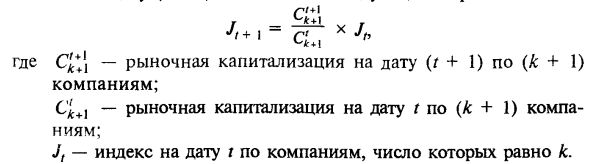

Число компаний, акции которых учитываются при расчете индекса РТС, определяется списком акций, по которым маркет-мейкеры выставляют твердые котировки. Число компаний может периодически пересматриваться путем включения в список новых эмитентов. Для того чтобы при введении в расчет новых компаний не произошел скачкообразный рост индекса, осуществляется перерасчет индекса. Для этого рассчитывается капитализация с учетом новой компании на день ее включения в список и сравнивается с капитализацией на предшествующий день с учетом вновь включенной компании. В этом случае в качестве базового значения берется величина индекса, рассчитанного на предшествующий день.

Рассмотрим методику расчета индекса РТС при введении в список на определенную дату (t + 1) одной новой компании. На дату t индекс рассчитывается по формуле:

Если на следующий после текущей даты день (t + 1) в выборку будет включена новая компания (к + 1), что естественно увеличивает суммарную рыночную капитализацию, то для ликвидации искажающего влияния этой компании делается перерасчет индекса. С этой целью рассчитывается рыночная капитализация на день (t + 1) и сравнивается с рыночной капитализацией на предшествующий день t, но с учетом новой компании. Индекс на дату (t + 1) вычисляется следующим образом:

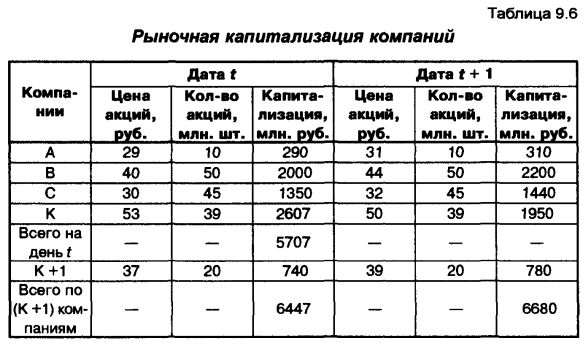

В таблице 9.6 приведен пример перерасчета индекса при включении в список новой компании.

На день t индекс, рассчитанный по числу компаний k, составлял 325.

На следующий день (t + 1) в расчет была введена новая компания. Число компаний в списке стало (k + 1).

Чтобы рассчитать индекс на день (t + 1), вновь введенная компания включается в список компаний на день (t), и производится расчет капитализации на этот день с учетом новой компании. В нашем примере капитализация на день t по (k + 1) компаниям 6447 млн. руб., а на день (t + 1) — 6680 млн. руб.

Индекс на день (t + 1) по новому числу компаний составляет:

При расчете учитывается индекс на день t, равный 325, который принимается за базовое значение. При исчислении индексов на все последующие дни в расчетах будет применяться именно этот базовый индекс.

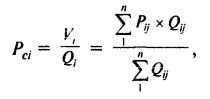

При определении индекса необходимо знать цену акций на текущую дату по всем компаниям, включенным в выборку. В связи с тем что сделки совершаются по разным ценам, по каждой компании рассчитывается средневзвешенная цена за торговую сессию:

Однако в отдельные дни по акциям какого-то эмитента, который учитывается при расчете индекса, сделок может не быть. В данном случае цена определяется как простая средняя между минимальной ценой на продажу и максимальной ценой на покупку на момент закрытия торговой сессии.

На рисунке 9.3 приведена кривая, характеризующая динамику изменения индекса РТС за период с 3 декабря 1996 г. по 1 сентября 1997 г.

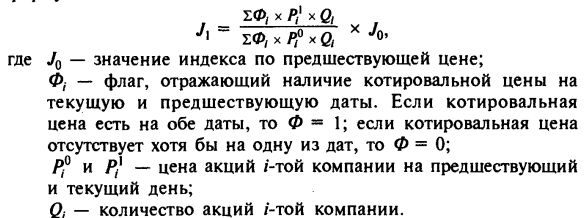

Одними из первых на российском рынке появились индексы «АК&М», которые начали рассчитываться с сентября 1993 г. В настоящее время исчисляются три индекса «АК&М»: сводный, промышленный и финансовый. Данные индексы рассчитываются как средняя арифметическая временная и позволяют оценить динамику изменения капитализации рынка. При расчетах используется около 1200 котировок, ежедневно поступающих в базу данных агентства «АК&М» от 500 профессиональных участников рынка ценных бумаг из различных регионов. При расчете котировальной цены учитываются только те виды бумаг, по которым имеется не менее трех котировок на продажу и не менее трех котировок на покупку. Котировальная цена определяется как простая средняя из лучших 25% цен на покупку и на продажу.

Индекс «АК&М» на текущий день (J1) рассчитывается по формуле:

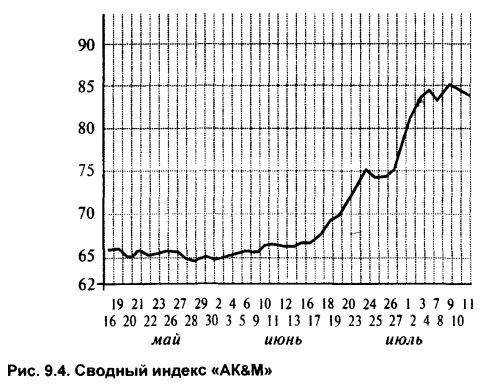

Недостатком данных индексов является то, что они учитывают котировки акций (цены покупки и продажи) на внебиржевом рынке, которые выставляют брокерско-дилерские фирмы. Однако выставленные котировки совсем не означают, что по этим ценам состоялись сделки. Котировки могут присутствовать в системе, а операций с акциями может не быть. Поэтому индекс отражает цены спроса и предложения, а не цены реальных сделок. На рисунке 9.4. представлена динамика сводного индекса «АК&М» за период с 15.05.97 по 11.07.97.

Кроме рассмотренных, информационно-аналитическими агентствами рассчитывается достаточно широкий спектр других индексов.

Семейство индексов Интерфакса представлено тремя индексами: банковским, предприятий цветной металлургии и компаний нефтегазового комплекса. В выборку включены акции, которые котируются на фондовом рынке не менее 5 месяцев. При расчете индекса нефтегазового комплекса выбираются компании, которые обеспечивают добычу и переработку более 50% продукции этого комплекса.

Значение индекса на 01.12.94 принято за базу, и его величина составляет 100. На основе этих индексов рассчитывается сводный индекс Интерфакса. На рис. 9.5 представлена динамика изменения индекса в мае-июле 1997 г.

Индексы «Скейт-пресс» являются старейшими индексами на российском фондовом рынке. Агентство «Скейт-пресс» рассчитывает индекс «АСП-12», индекс «АСП-Дженерал» по 90 компаниям и отраслевые индексы. Все индексы вычисляются как средневзвешенная арифметическая величина по ценам акций ведущих российских компаний.

ROS-индекс рассчитывается компанией «CS First Boston» с 1 декабря 1993 г. Индекс вычисляется на основе реальных сделок с акциями, проведенных самой компанией. Учитывая, что «CS First Boston» является крупнейшим оператором фондового рынка, то, несмотря на непредставительную выборку, динамика ROS-индекса совпадает с динамикой изменения других индексов.

Вопросы для самопроверки

1. Дайте классификацию видов фондовых рынков.

2. Какие методы организации биржевой торговли применяются в мировой практике?

3. Опишите модель расчета единой цены при проведении онкольного (залпового) аукциона.

4. Какие функции выполняют на бирже комиссионные брокеры, брокеры торгового зала, специалисты и зарегистрированные трейдеры?

5. В чем проявляется биржевое правило, устанавливающее запрет на «опережение заявок клиентов»?

6. Дайте характеристику внебиржевого организованного рынка ценных бумаг.

7. Что представляют собой «третьи» и «четвертые» рынки ценных бумаг?

8. В чем отличие фондового индикатора от фондового индекса?

9. Объясните преимущества и недостатки каждой модели расчета фондовых индексов.

10. Назовите наиболее известные фондовые индексы.

11. Как рассчитывается индекс РТС?

Литература

1. Рынок ценных бумаг/Под ред. В. А. Галанова, А. И. Басова, — М.: Финансы и статистика, 1996, гл. 13, 22.

2. Гитман Л.Дж., Джонн М.Д. Основы инвестирования: Пер. с англ. — М.: Дело, 1997, гл. 2, 3.

3. Рубцов Б. Б. Зарубежные фондовые рынки: инструменты, структура, механизм функционирования. — М.: ИНФРА-М, 1996, гл. 2.2, 3.2, 5.3, 6.3.

4. Тьюзл Р., Брэдли Э., Тьюзл Т. Фондовый рынок — 6-е изд.: Пер. с англ. - М.: ИНФРА-М, 1997, гл. 5, 6, 9, 10, 11.

|