10.3. ОРГАНЫ РЕГУЛИРОВАНИЯ ФОНДОВОГО РЫНКА

Фондовые рынки разных стран функционируют по различным моделям, имеют свои собственные правила работы и систему органов регулирования. Однако, несмотря на различия, организационное построение системы регулирования в подавляющем большинстве государств базируется на концепции двухуровневой системы органов регулирования. Первый уровень составляют органы государственного регулирования, второй уровень образуют саморегулируемые организации, созданные самими профессиональными участниками рынка ценных бумаг. К последним относятся различного рода союзы, ассоциации, лиги профессиональных участников, фондовые биржи и организаторы внебиржевой торговли. Распределение функций и полномочий между государственными органами и саморегулируемыми организациями обусловлено культурными и историческими традициями каждой страны, а также уровнем развития рынка ценных бумаг.

Страной, в которой наибольшую роль в системе регулирования фондового рынка играют саморегулируемые организации, является Великобритания. В России же пока преобладает государственное регулирование рынка ценных бумаг. В этой связи интересно рассмотреть и сравнить эти две противоположные системы.

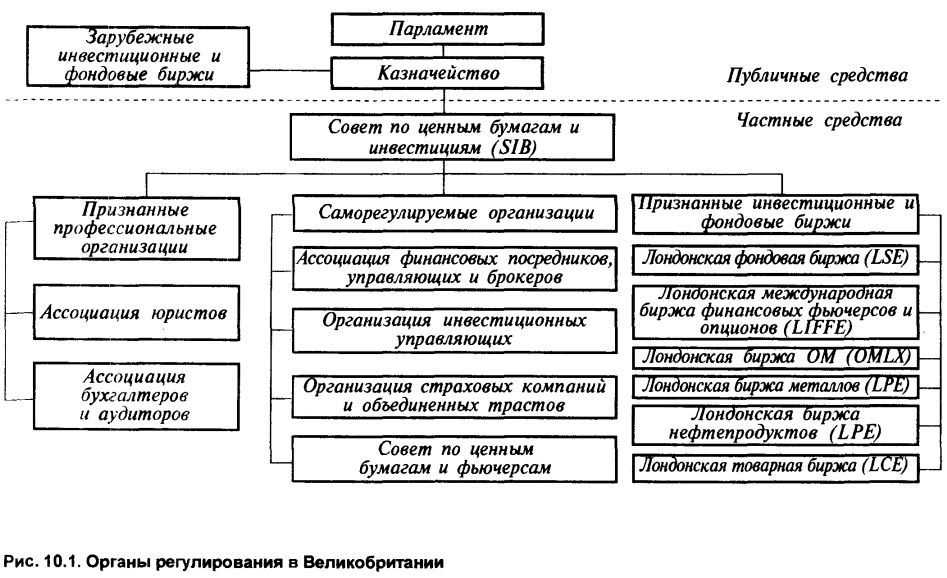

На рисунке 10.1 представлены органы регулирования фондового рынка в Великобритании. Государственным органом регулирования фондового рынка является Казначейство (Министерство финансов), которое действует на основании законов, принятых парламентом. Основным законодательным актом, регламентирующим механизм функционирования фондового рынка, является закон о финансовых услугах (1986 г.). В соответствии с этим законом за Казначейством оставлено небольшое число функций по регулированию фондового рынка, среди которых главными являются общий контроль за состоянием рынка и допуск на рынок Великобритании зарубежных инвестиционных институтов и фондовых бирж.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Основная нагрузка по регулированию ложится на самих участников фондового рынка. В соответствии с Законом о финансовых услугах подавляющая часть функций по регулированию передана Совету по ценным бумагам и инвестициям (Securities and Investments Board — SIB), который является некоммерческой частной компанией. Участники SIB — это представители компаний, работающих на фондовом рынке.

Функциями SIB являются:

— лицензирование деятельности саморегулируемых организаций, которые представлены объединениями профессиональных участников фондового рынка и профессиональными организациями. Данным объединениям SIB выдает генеральные лицензии, на основании которых саморегулируемые организации осуществляют лицензирование деятельности компаний, входящих в объединение (ассоциацию);

— лицензирование инвестиционной деятельности крупных строительных компаний и банков. Постепенно SIB снимает с себя эту функцию и передает на уровень саморегулируемых организаций;

— нормативно-методическое обеспечение фондового рынка, мониторинг и контроль за деятельностью участников фондового рынка.

Деятельность SIB финансируется за счет средств участников фондового рынка.

Регулированием деятельности непосредственных участников фондового рынка занимаются саморегулируемые организации, которые объединяют компании по профессиональному признаку. Для того чтобы компания могла работать на фондовом рынке в качестве профессионального участника, она должна быть членом одной или нескольких саморегулируемых организаций.

В настоящее время в Великобритании действуют четыре саморегулируемые организации (СРО). Идея создания СРО заключается в том, что профессиональные участники фондового рынка добровольно объединяются в союзы и ассоциации, разрабатывают правила работы и берут на себя обязательства по их соблюдению.

На саморегулируемые организации возложено выполнение следующих функций:

— разработка правил и стандартов профессиональной деятельности на рынке ценных бумаг в рамках действующего законодательства;

— разработка требований к членам СРО и прием компаний в состав СРО, что равносильно их лицензированию и допуску к работе на фондовом рынке;

— контроль за деятельностью членов СРО;

— наложение санкций за нарушение правил СРО;

— рассмотрение жалоб со стороны клиентов на компании — членов СРО;

— защита интересов инвесторов.

С целью защиты интересов инвесторов, и прежде всего мелких, саморегулируемые организации формируют компенсационные фонды, за счет которых возмещается ущерб инвесторам в случае банкротства инвестиционного института. По правилам, действующим в Совете по ценным бумагам и фьючерсам, вложения в размере 30 тыс. ф. ст. возвращаются инвестору целиком, а выше этой суммы — в размере 90% от вложенной суммы, но не более 50 тыс. ф. ст.

Кроме СРО, в системе регулирования задействованы еще две группы организаций: признанные профессиональные организации и биржи.

Признанные профессиональные организации объединяют бухгалтеров, аудиторов, юристов, для которых работа на фондовом рынке не является их основным видом деятельности. Но SIB, признав эти объединения, дает право их членам проводить аудиторские проверки профессиональных участников фондового рынка и оказывать им юридические услуги.

Фондовым и фьючерсным биржам принадлежит видное место в системе регулирования. Биржи несут основную нагрузку по обеспечению эффективности функционирующего рынка, ликвидности ценных бумаг, надежности приобретаемых на бирже ценных бумаг. Биржи в системе регулирования фондового рынка выполняют следующие основные функции:

— устанавливают правила приема в члены биржи;

— разрабатывают правила и процедуры листинга и делистинга ценных бумаг;

— устанавливают правила биржевой торговли, порядок проведения операций и расчетов по сделкам, размер комиссионных сборов и отчислений в пользу биржи;

— требуют от участников сделок соблюдения правил поведения в торговом зале;

— обеспечивают информационную прозрачность рынка, публикуя информацию о сделках, ценах, объемах торговли и др.;

— осуществляют контроль за деятельностью участников биржевой торговли и устанавливают систему административных и экономических санкций за нарушение правил.

Созданная в Великобритании система регулирования фондового рынка в своем роде является уникальной, поскольку на государственные органы (Казначейство) возложены весьма незначительные обязанности, а основную регулирующую роль выполняют саморегулируемые организации. Это обусловлено длительным периодом развития фондового рынка, который насчитывает несколько столетий, культурными и национальными традициями.

В других странах распределение функций между государственными органами и саморегулируемыми организациями весьма различно, но СРО играют значительную роль в системе регулирования фондового рынка.

В России фондовый рынок, возрожденный после краха административной системы, насчитывает только несколько лет. Поэтому на развивающемся рынке, на котором еще не сформировались традиции и правила работы, объективно необходимо иметь сильные государственные органы регулирования.

Система регулирования фондового рынка в России прошла два этапа. Первый этап (1992—1996 гг.) характеризуется тем, что главным регулирующим органом со стороны государства выступало Министерство финансов, на которое было возложено нормативно-методическое обеспечение, аттестация, лицензирование и контроль за деятельностью инвестиционных институтов. Одновременно при президенте России действовала комиссия по ценным бумагам и фондовому рынку, которая выполняла в основном консультативные функции.

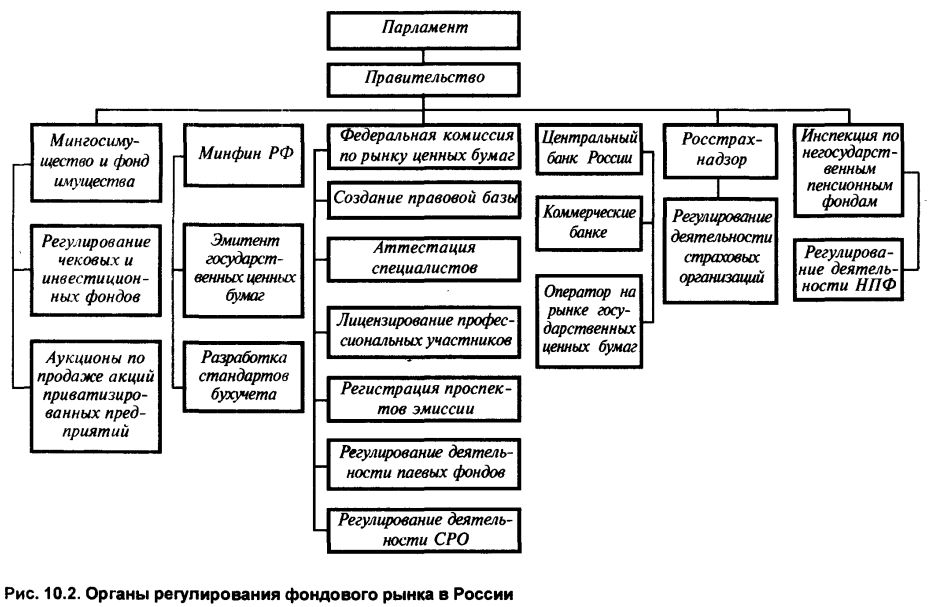

Второй этап начался в 1996 г., когда значительная часть функций по регулированию была передана Федеральной комиссии по рынку ценных бумаг. На рисунке 10.2 представлена современная структура государственных органов регулирования рынка ценных бумаг.

Центральное место занимает Федеральная комиссия по рынку ценных бумаг (ФКЦБ), на которую возложено проведение государственной политики в области рынка ценных бумаг. Наряду с ФКЦБ регулирование отдельных сфер деятельности на фондовом рынке осуществляют и другие государственные органы.

Полномочия ФКЦБ закреплены Законом о рынке ценных бумаг, в соответствии с которым Федеральная комиссия:

— разрабатывает основные направления развития рынка ценных бумаг;

— утверждает стандарты деятельности на фондовом рынке;

— утверждает проспекты эмиссии ценных бумаг;

— устанавливает порядок и осуществляет аттестацию специалистов и лицензирование профессиональных участников фондового рынка;

— производит лицензирование саморегулируемых организаций и выдает им генеральные лицензии на право деятельности на фондовом рынке;

— определяет стандарты деятельности конституциональных инвесторов (инвестиционных фондов, страховых компаний, негосударственных пенсионных фондов) на фондовом рынке;

— осуществляет контроль за деятельностью на фондовом рынке и применяет санкции за нарушения правил.

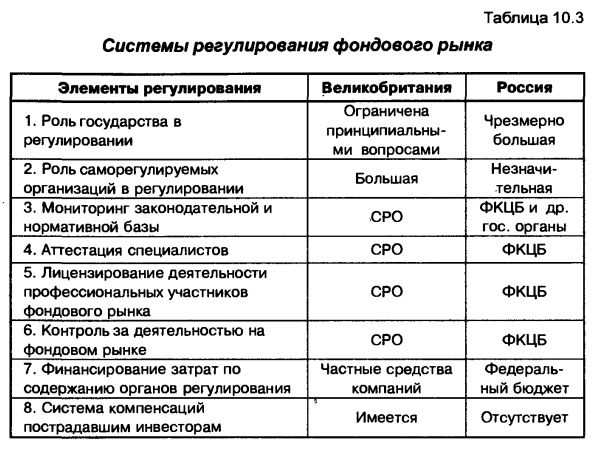

Хотя в российском законодательстве введено понятие саморегулируемых организаций, в настоящее время они еще не получили должного развития. Система регулирования является практически полностью государственной. В таблице 10.3 приведены сравнительные характеристики систем регулирования фондового рынка, применяемых в России и Великобритании. Представленные в таблице данные наглядно свидетельствуют о чрезмерно высокой доле государства в регулировании российского фондового рынка, которая по мере его становления должна уменьшаться, часть функций передаваться саморегулируемым организациям.

|