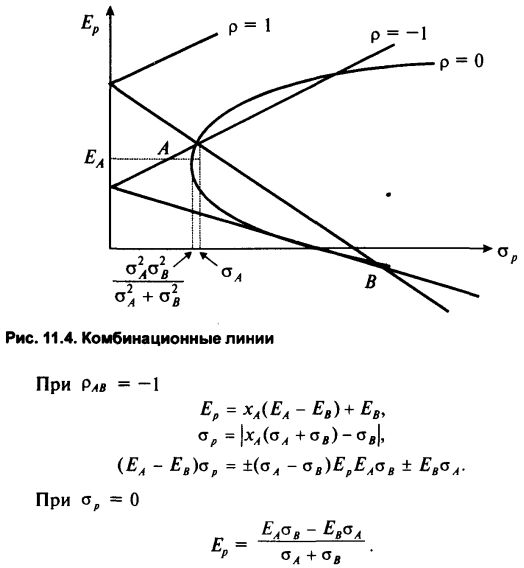

11.1.2. Взаимодействие рисковых ценных бумаг. Комбинационная линия

Пусть у нас есть две ценные бумаги с ожидаемыми доходностями Е1, Е2 и рисками о-] и с2 соответственно. Мы решили купить эти бумаги в количестве Хх и Х2, где Х1 и Х2 (— оо < Х12 < °о) — доли в портфеле этих бумаг в денежном выражении.. Какова будет ожидаемая доходность нашего портфеля Ер?

Как видно, можно так подобрать пару ценных бумаг, что даже при большом риске обеих риск портфеля будет не очень велик. К сожалению, на практике найти пару с р!2 = -1 не удалось еще, кажется, никому. Хотя поиски подобных пар бумаг происходят непрерывно.

Портфель, характеризующийся величинами Ер и ар, можно нанести на график в виде точки так же, как одинарную ценную бумагу.

Коэффициент детерминации dy = p?- и показывает, какая часть вариации доходности /-той ценной бумаги связана с вариацией доходности у'-той ценной бумаги.

Пример. Пусть у нас есть две акции А и В. Доходность их характеризуется такими данными:

Таким образом, за исключением специальных случаев, |рп| = 1, комбинационная кривая (рис. 11.4), соединяющая точки (o,,Јj) и (о2, Е}), является выпуклой и лежит выше прямой, проходящей через эти точки.

|