11.1.5. Выбор портфеля. Теория рынка капитала

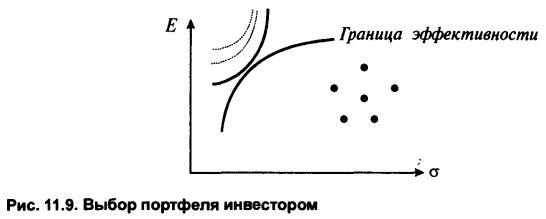

Каким же образом инвестор выбирает свой портфель (рис. 11.9)? Естественно желание попасть на границу эффективности и получить при заданном риске максимальную доходность. Риск же зависит от предпочтений инвестора.

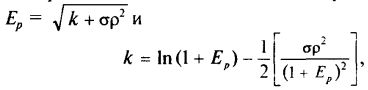

Точка касания границы эффективности и одной из кривых безразличия инвестора и есть тот самый «его» портфель. Кривые безразличия в подавляющем большинстве случаев аппроксимируются параболой. Есть исследования с кривыми безразличия в виде

где k — параметр.

Мы, однако, последуем за Шарпом, как и большинство нынешних исследователей, и будем считать кривую безразличия обыкновенной параболой.

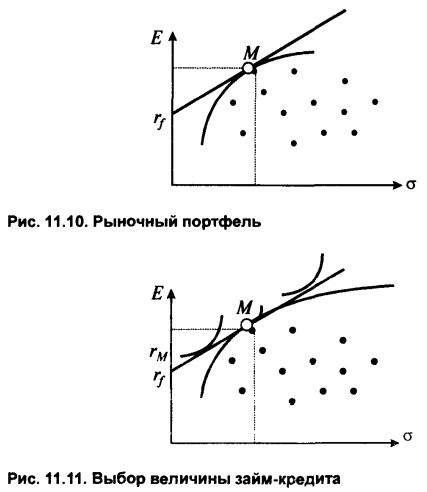

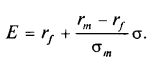

На рынке ценных бумаг обычно, кроме рискованных акций и облигаций, существуют безрисковые ценные бумаги, выпускаемые государством. Обозначим доход по этим бумагам /у. Если таких бумаг нет, инвестор может положить деньги в банк и иметь гарантированный минимальный доход. Риск такого вложения принимается равным нулю. Допустим, что и сам инвестор будет брать деньги в долг под такой же гарантированный процент. Рассмотрим рисунок 11.10. Прямая, проходящая через точку rf - и касающаяся границы эффективности, называется прямой рынка капитала. Портфель в точке М называется рыночным портфелем. Покупая на часть своих средств безрисковые бумаги и вкладывая оставшуюся часть в рыночный портфель, инвестор оказывается на точке отрезка /уЛ/, выше границы эффективности. Занимая средства под безрисковую ставку и вкладывая их вместе со своими в рыночный портфель, он находится на части прямой рыночного капитала правее точки М и снова выше границы эффективности. В какой именно точке прямой окажется инвестор, зависит от его рисковых предпочтений (рис. 11.11).

Теоретически можно, занимая деньги под безрисковую ставку и вкладывая их в рыночный портфель, достичь бесконечной доходности. Только риск при этом тоже бесконечен.

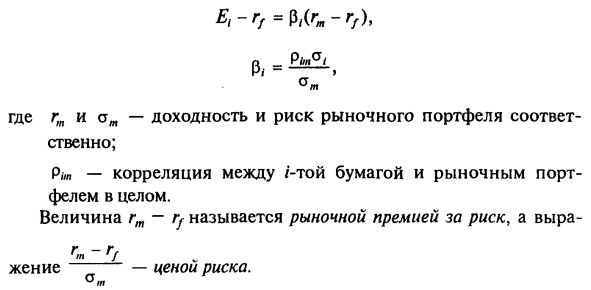

Таким образом, при наличии безрисковой ставки на рынке ценных бумаг возникает один выделенный портфель, называемый рыночным. Тогда же появляется еще один способ описания качеств рискованных ценных бумаг. Их сравнивают с параметрами рыночного портфеля. Вместо Et и ст, вводят величину р„ связанную с первоначальными характеристиками рисковой ценной бумаги следующими соотношениями:

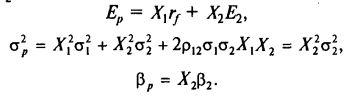

Пусть инвестор купил портфель, состоящий из Х{ безрисковых бумаг и Х2 обыкновенных акций. Тогда

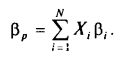

Вообще, в отличие от вариации, коэффициент р аддитивен, что делает его очень удобным для оценки риска портфеля в целом:

Прямая рынка капитала описывается уравнением:

|