3.2.6. Учет векселей

Под учетом векселя понимается его передача векселедержателем банку для получения вексельной суммы до наступления даты платежа. За учет векселя банк взимает плату, возмещая векселедержателю сумму, указанную в векселе, за вычетом учетного процента (дисконта).

Векселя бывают двух типов:

а) вексель, в котором указана абсолютная сумма, подлежащая выплате должником;

б) вексель, в котором, кроме абсолютной суммы долга, предусмотрено начисление процентов на указанную сумму.

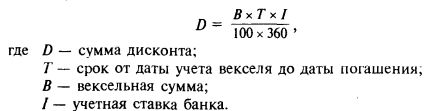

По векселям, в которых указана только сумма долга без начисления процентов, величина дисконта определяется по формуле:

Размер учетной ставки устанавливается в договоре между векселедержателем и банком.

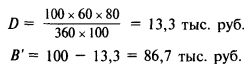

Сумма, которую получит векселедержатель (В'), определяется по формуле:

Если вексель, выписанный на сумму 100 тыс. руб. с периодом обращения 210 дней, учтен в банке за 60 дней до даты погашения по учетной ставке 80% годовых, то величина дисконта составит:

Владелец векселя получит сумму в размере 86,7 тыс. руб. По истечении 60 дней банк предъявит вексель к оплате и получит с должника всю вексельную сумму.

По векселям, по которым предусмотрено начисление процентов на сумму долга, векселедержателю необходимо оценить выгодность учета векселя в банке.

Сумма, которую получит векселедержатель по процентному векселю при его учете в банке, определяется по формуле:

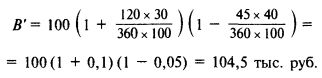

Пример. Вексель номинальной стоимостью 100 тыс. руб. выпущен в обращение с погашением 30% годовых на сумму долга. Условиями выкупа предусмотрено, что он может быть предъявлен к погашению не ранее, чем через 120 дней со дня выпуска, т. е. 30 октября 1998 г. векселедержатель предъявил вексель банку для учета 15 сентября 1998 г., продержав вексель 75 дней. Банк учел вексель по ставке 40% годовых. Следует определить сумму, которую получит векселедержатель при условии, что банк предъявит вексель к погашению 30 октября 1998 г.

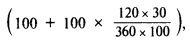

Банк, учитывая вексель, фактически переводит кредиторскую задолженность на себя. Кредиторская задолженность по векселю с учетом начисляемых процентов составляет 110 тыс. руб.,

которая будет погашена банку через 45 дней после учета векселя.

Эффективность данной операции по учету векселя в банке для векселедержателя составляет:

т. е. ниже, чем вексельный процент, так как банк кредитует векселедержателя.

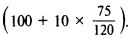

В момент учета векселя банком его стоимость, включающая номинальную стоимость и накопленный за 75 дней владения доход, составляет 106,25 тыс. руб.

Банк же выкупает (учитывает) вексель не за 106,25 тыс. руб., а за 104,5 тыс. руб., то есть за 98,35% от его реальной стоимости.

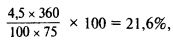

Эффективность операции по учету векселя для банка (Э) составляет:

По сути дела банк предоставил векселедержателю кредит в сумме 104,5 тыс. руб. сроком на 45 дней под 42,1% годовых. Процент, который взимает банк за предоставление кредита, называется кредитной ставкой.

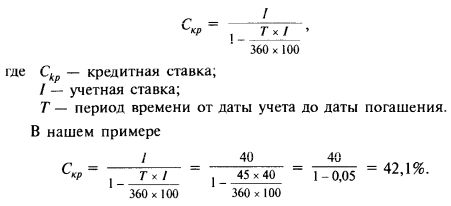

Взаимосвязь между кредитной и учетной ставками выражается следующей формулой:

|