5.2. ГОСУДАРСТВЕННЫЕ КРАТКОСРОЧНЫЕ БЕСКУПОННЫЕ ОБЛИГАЦИИ. 5.2.1. Общая характеристика

Значительное развитие среди государственных ценных бумаг получил сегмент рынка, связанный с обращением государственных краткосрочных бескупонных облигаций (ГКО). Эти облигации начали выпускаться в Российской Федерации с мая 1993 г. и являются прообразом казначейских векселей США. ГКО выпускаются на краткосрочный период, и их роль в финансовой системе состоит в том, чтобы покрыть дефицит государственного бюджета. В связи с краткосрочностью обращения эти ценные бумаги не могут быть использованы для реализации долгосрочных инвестиционных проектов.

ГКО первоначально выпускались номинальной стоимостью 100 000 руб., впоследствии их номинал был повышен до 1 млн. неденоминированных рублей. Инвестор получает доход за счет того, что ГКО продаются на аукционах с дисконтом, т. е. по цене ниже номинала. Погашение этих ценных бумаг осуществляется по номиналу в безналичной форме путем перевода денежных средств на счета их владельцев. Доходом является разница между номинальной стоимостью ГКО и ценой их приобретения на аукционе при первичном размещении или на вторичном рынке.

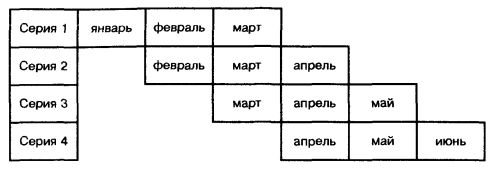

Владельцами ГКО могут быть юридические и физические лица. Однако по чисто техническим причинам участие физических лиц на рынке ГКО затруднено. Все операции с ГКО инвесторы ведут через уполномоченные организации — дилеров. Дилеры, в качестве которых выступают крупные банки и финансовые компании, в большинстве случаев не заинтересованы в работе со средствами частных лиц. Многие из них устанавливают ограничения на минимальный объем средств, при котором инвестору в банке-дилере открывается счет для проведения операций с ГКО. Обычно эта сумма по состоянию на начало 1997 г. составляла 300—500 млн. руб. ГКО выпускаются со сроками обращения 3, 6 и 12 месяцев. На начальном этапе преобладали облигации с короткими сроками обращения — 3 и 6 месяцев. Впоследствии эмитент, которым является Министерство финансов РФ, несколько изменил структуру выпускаемых ГКО в направлении повышения доли облигаций с более длительными сроками обращения — 6 и 12 месяцев. Б первой половине 1997 г. полностью был прекращен выпуск 3-месячных облигаций. На рынке остались в обращении 6- и 12-месячные ГКО. В связи с тем что ГКО выпускаются на краткосрочный период чередующимися сериями, у эмитента имеется реальная возможность проводить погашение предыдущих серий за счет выпуска новых. Рассмотрим механизм выпуска и погашения ГКО на примере 3-месячных облигаций.

Если серия 1 выпускается в январе со сроком обращения 3 месяца и объем выпуска составляет 5 млрд. руб., то в марте Минфин должен погасить эту серию, т.е. выплатить инвесторам сумму, равную объему размещения. Для того чтобы не изымать средства из обращения, в марте Минфин должен выпустить очередную серию ГКО и разместить ее по ценам, обеспечивающим получение суммы не ниже 5 млрд. руб. В связи с тем что облигации являются бескупонными, инвестор приобретает их по ценам ниже номинала. Поэтому при размещении данной серии объем выпуска по номиналу должен быть больше на величину дисконта, установленного при аукционной продаже этих облигаций.

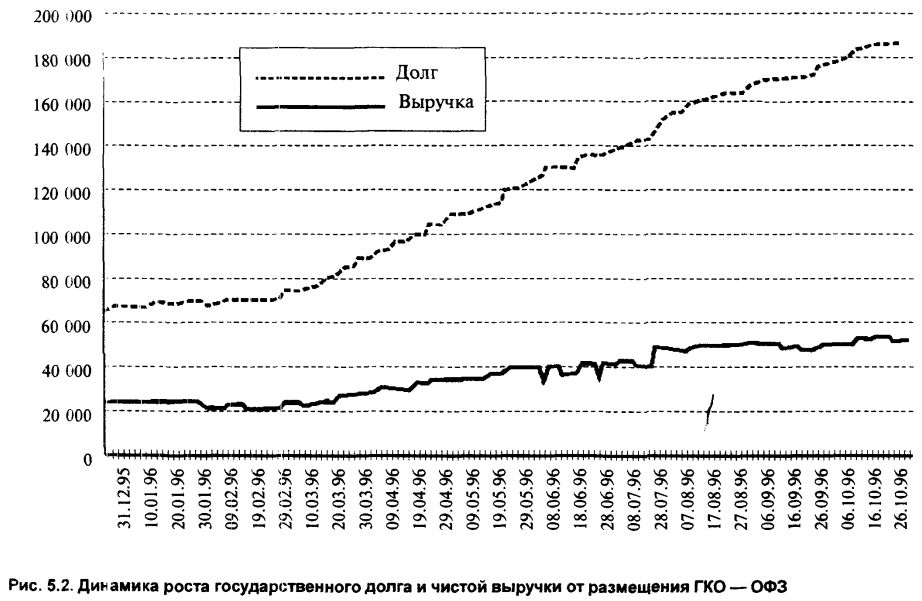

Для того чтобы не изымать средства из государственного бюджета, Минфин РФ проводит регулярные эмиссии ГКО, за счет которых гасятся предыдущие выпуски. Благодаря такой политике краткосрочные заимствования превращаются в долгосрочные, так как у государства всегда имеется определенная сумма заимствования. В 1995 г. чистые бюджетные поступления от реализации ГКО за минусом расходов по погашению предыдущих выпусков составили 28 трлн. неденоминированных рублей, что позволило профинансировать более 50% дефицита федерального бюджета. В 1996 г. выручка от размещения ГКО достигла более 50 трлн. руб. На рисунке 5.2 представлена динамика объема государственных заимствований на рынке ГКО (долг) и чистая выручка от размещения ГКО за минусом затрат по погашению предыдущих серий.

В отдельные периоды, когда в бюджете есть резервные средства, Минфин РФ может разместить очередную серию ГКО с отрицательным результатом. Полученной в результате размещения суммы не хватит, чтобы погасить предыдущий выпуск. В этом случае недостающая для погашения сумма берется из государственного бюджета.

|