5.4. ОБЛИГАЦИИ СБЕРЕГАТЕЛЬНОГО ЗАЙМА

Действующие на российском фондовом рынке краткосрочные бескупонные облигации (ГКО) и облигации федерального займа с переменным купоном (ОФЗ) предназначены для физичских и юридических лиц. Однако в силу специфики их выпуска и обращения участие физических лиц в операциях с ГКО и ОФЗ весьма затруднено.

Это связано с тем, что облигации выпущены в обращение в безналичной форме, их учет ведется в специализированном депозитарии, операции купли-продажи ценных бумаг проводятся только через биржевые торги, к участию в которых допущены уполномоченные дилеры. Таким образом, инвестор может работать на рынке ГКО — ОФЗ только через дилера, что вызывает определенные проблемы. Дилеры, безусловно, заинтересованы в привлечении инвесторов, с которыми они работают, так как за обслуживание дилер получает комиссионное вознаграждение. Однако дилеру более выгодно работать с крупными суммами, чем с мелкими. Поэтому многие дилеры вводят требования к объему финансовых ресурсов, начиная с которого они принимают клиента на обслуживание. Эта граница установлена на достаточно высоком уровне, что автоматически отсекает мелкого инвестора от работы на рынке ГКО—ОФЗ.

Для привлечения средств частных лиц государство должно эмитировать ценные бумаги, которые были бы доступны большинству граждан, т. е. они должны иметь низкую номинальную стоимость, легко продаваться и покупаться, быть просты в обращении. Такими свойствами обладают низкономинальные предъявительские ценные бумаги, выпущенные в документарной форме.

Учитывая эти факторы, в сентябре 1995 г. в обращение была выпущена первая серия облигаций государственного сберегательного займа РФ (ОГСЗ). Эмитентом облигаций является Министерство финансов РФ, которое определяет эмиссии в пределах лимита государственного долга, установленного федеральным законом. ОГСЗ выпускаются в документарной форме со сроком обращения 1—2 года и регулярной выплатой дохода по купонам. Номинальная стоимость облигаций составляет 500 руб. Купонный доход определяется по аналогии с расчетом дохода по ОФЗ и привязан к среднему уровню доходности по ГКО. При этом государство, учитывая, что ОГСЗ предназначены в основном для населения, обычно устанавливает определенную премию к рассчитанному среднему уровню доходности. Реализация облигаций осуществляется через уполномоченные банки, которым эмитент продает выпущенные облигации на аукционе. Минфин РФ предоставляет уполномоченным банкам скидку до 2% от номинальной стоимости облигации. Поэтому банк, участвуя в аукционе, подает заявку с указанием количества покупаемых ОГСЗ и цены приобретения, которая не может быть ниже 98%. Минфин РФ удовлетворяет

заявки в порядке уменьшения цены: сначала заявки с наибольшей ценой, затем заявки с более низкими ценами. Например, по ОГСЗ третьей серии большинство заявок, которые были удовлетворены, имели цену 98,8% от номинала, а заявка АКБ «Москва, Центр» была удовлетворена по предложенной банком цене 100,05% от номинальной стоимости. Уполномоченные банки при покупке ОГСЗ у эмитента выполняют роль андеррайтеров для последующей перепродажи облигаций частным инвесторам. Андеррайтеры обязаны в течение 60 дней продать не менее 90% купленных у эмитента ОГСЗ, из них не менее 60% за наличный расчет. Продажа облигаций осуществляется по рыночным ценам.

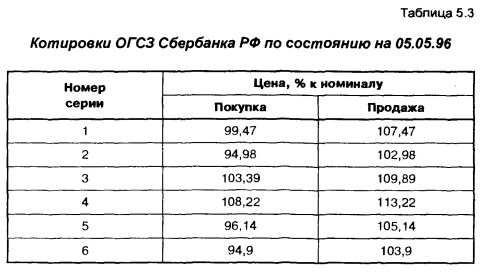

В связи со значительным объемом эмиссии ОГСЗ сформировался вторичный рынок данных облигаций. Ведущие банки осуществляют котировки облигаций, объявляя цены покупки и продажи. Для примера ниже приведены котировки Сбербанка РФ.

Как видно из таблицы, имеют место существенные разрывы между ценой продажи и ценой покупки облигаций, которые по различным сериям составляют от 5 до 9 процентных пункта. Столь значительные разрывы отрицательно сказываются на степени ликвидности облигаций. Инвестору, купившему облигации, чтобы вернуть вложенные средства за счет накопленного купонного дохода, необходимо ждать несколько дней, когда цена покупки ОГСЗ банком сравняется с ценой, по которой инвестор приобрел облигации.

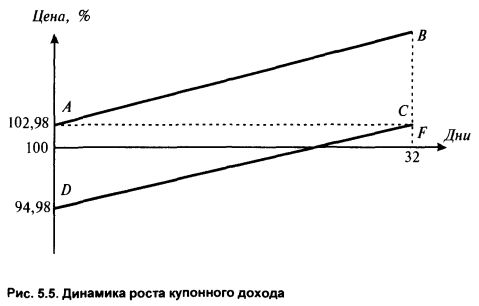

Рассмотрим данную ситуацию на рисунке 5.5, где показаны котировки второй серии ОГСЗ.

В точке А показана цена продажи банком облигации частному инвестору, которая по реальным котировкам составляла 102,98% от номинала. За каждый день обращения облигации начисляется купонный доход. По данной серии ежедневный прирост купонного дохода составляет 0,248% от номинала. Следовательно, с течением времени стоимость облигации возрастает за счет накопленного купонного дохода. Если инвестор будет продавать облигации, то в цене продажи учитывается накопленный доход. Прямая АВ показывает рост накопленного дохода в цене продажи облигации банком.

Аналогичным образом банк в своих котировках на покупку также учитывает накопленный купонный доход. В нашем примере эти котировки возрастают на 0,248% ежедневно, что отражает прямая DC.

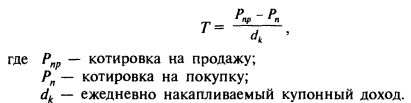

Через определенный период временя котировка на покупку облигации сравняется с ценой, по которой эта облигация была продана ранее инвестору. На графике совпадение цен происходит в точке С. Пересечение прямой BF с осью абсцисс показывает количество дней, необходимых для достижения равенства цен. Длительность периода, в течение которою достигается равенство цены продажи облигации инвестору и цены покупки облигации у него, определяется по формуле:

Данная формула справедлива, если в течение этого периода все остальные факторы остались на неизменном уровне. В нашем примере этот период составляет: (102,98 — 94,98) : 0,248 = 32 дня. Таким образом, продав банку облигацию, купленную 32 дня назад, инвестор получит вложенную сумму средств. Следует отметить, что столь значительные разрывы в котировках на покупку и на продажу делают рынок ОГСЗ низколиквидным.

|