6.3.2. Вычисление доходностей по ОФЗ и ОГСЗ

Облигации федерального и облигации государственного сберегательного займов являются среднесрочными купонными ценными бумагами. Сроки погашения у ОФЗ и ОГСЗ больше, чем у ГКО, и составляют 1—3 года. Купон по этим облигациям раньше выплачивался каждые 3 месяца, а в последнее время выпускаются ОФЗ с выплатой купона раз в полгода. Различаются эти государственные облигации между собой методом учета накопленного купонного дохода, номинальной стоимостью и методом котировки.

Для ОФЗ организован отдельный учет купонного дохода от стоимости самой облигации, в то время как по ОГСЗ купон учитывается в стоимости самой облигации. В связи с такой особенностью ОГСЗ для них при каждом новом объявлении купона создаются специальные таблицы, указывающие величину накопленного купонного дохода на каждый день обращения до его выплаты.

Следующим важным отличием данных ценных бумаг является способ торговли. ОФЗ торгуются на ММВБ, их цена измеряется в процентах от номинала без учета купонного дохода и определяется в результате баланса спроса и предложения по каждому выпуску облигаций. Торговля ОГСЗ ведется на внебиржевом рынке уполномоченными банками-дилерами путем установки котировок покупки и продажи.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Расчет доходностей для ценных бумаг с переменным купоном затрудняется тем, что инвестор не может заранее знать, какой суммарный купонный доход он получит по облигации за период ее обращения. Он знает лишь ставку купонного дохода по текущему купону. Поэтому для ОФЗ и ОГСЗ рассчитываются следующие виды доходностей:

— купонная доходность;

— текущая доходность;

— полная доходность;

— доходность вложения.

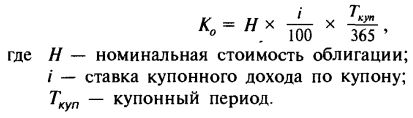

Купонная доходность устанавливается и объявляется Минфином. Рассчитывается она как средняя доходность на рынке ГКО. На основе рассчитанной таким образом доходности определяется новый купонный доход, который будет выплачен по данному выпуску облигации. Формула вычисления купонного дохода (К0) достаточно проста:

Купонный период — это период между датами выплаты предыдущего и текущего купона.

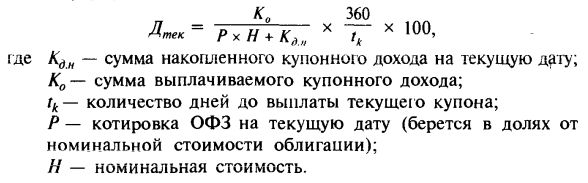

Текущая доходность (Дтек) рассчитывается на основе известного купонного дохода относительно даты его очередной выплаты по формуле:

Текущая доходность не является эффективным показателем доходности ОФЗ, так как этот показатель можно рассчитать только на ближайший купонный период. Поэтому данная формула используется только при краткосрочной оценке доходности по ОФЗ.

Текущая доходность ОГСЗ определяется так же, как и по ОФЗ, с той лишь разницей, что накопленный купонный доход включается в котировку ОГСЗ. В этом случае текущая доходность по ОГСЗ рассчитывается по формуле:

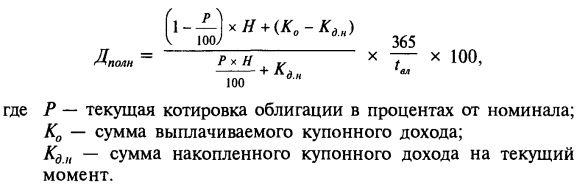

Полная доходность по купонным облигациям рассчитывается с учетом двух составляющих: купонного дохода и прироста стоимости самой ОФЗ (курсовой разницы). На основе формулы полной доходности рассчитывается официальная доходность ОФЗ:

Необходимо заметить, что в официальной формуле расчета доходности по ОФЗ есть значительный недостаток: при расчете считается, что в момент выплаты купона стоимость ОФЗ составит 100% и инвестор получит, таким образом, дополнительную прибыль за счет курсовой разницы, если, конечно, он покупал облигацию менее чем за 100% от номинала. В действительности этого может не произойти, так как к моменту выплаты купонного дохода цена ОФЗ может упасть ниже того уровня, по которому она была приобретена.

Показатель полной доходности отражает реальную ситуацию только в последний купонный период перед погашением ОФЗ, когда держатель облигации действительно получает при ее погашении не только купонный доход, но и номинал самой ОФЗ. В остальные же периоды расчеты по данной формуле могут дать искаженные результаты.

Как и в случае с текущей доходностью, полная доходность по ОГСЗ рассчитывается по аналогичной формуле с той лишь разницей, что накопленный купон включается в котировку ОГСЗ:

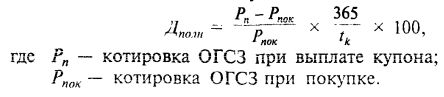

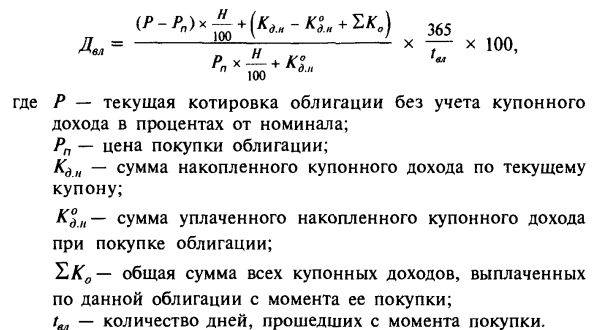

Так как прогнозировать доходность по купонным ценным бумагам более чем на срок до даты выплаты купона очень сложно, то более объективным показателем доходности ОФЗ является доходность вложения, рассчитанная по формуле:

Логика данной формулы достаточно проста. Текущая стоимость ОФЗ с учетом текущего накопленного купонного дохода и суммы всех купонных доходов, уже полученных по данной облигации, соотносится с полной суммой средств, затраченных на покупку облигации (в том числе купонный доход).

Для ОГСЗ формула расчета доходности вложений будет похожа на формулу расчета полной доходности, но в ней учитываются и суммы, выплаченные по купонам:

|