6.4.1. Влияние комиссионного вознаграждения

Для рассмотрения влияния комиссионных необходимо сделать некоторые утверждения, соответствующие реальным условиям:

— Комиссионные устанавливаются в виде процента от суммы операций за один торговый день.

— Единовременные расходы на установку необходимого оборудования и подключения к торговой сети не учитываются, как несущественные.

Выплата комиссионных брокеру приводит к тому, что фондовый инструмент, или, проще говоря, объект вложений, обходится инвестору дороже, чем он реально стоит на настоящий момент. Кроме того, при продаже своих активов инвестор также должен уплатить своему брокеру комиссионные, причем на этот раз их сумма будет больше, чем при покупке, в силу увеличения стоимости актива. В результате может получиться, что, казалось бы, большая прибыль, полученная за несколько дней, вся без остатка пойдет на уплату комиссионных. Именно поэтому не только полезно, но и необходимо рассчитывать реальные показатели доходности — такие, как доходность вложений, с учетом корректировок на комиссионные издержки.

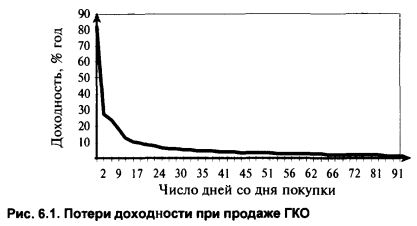

На рисунке 6.1 приведен график зависимости потерь доходности (т. е. разница между номинальной доходностью и ее реальным значением, рассчитанным с учетом комиссионных) при продаже ГКО от периода вложения в данную ценную бумагу. В качестве примера взята 3-месячная ГКО.

На графике можно выделить три части кривой потери доходности. К первой относятся потери доходности на период вложения от 92 до 16 дней. Данный участок характеризуется минимальными потерями доходности в начале кривой и их постепенным нарастанием от 2 до 10% годовых. Издержки в данном периоде незначительны и не могут влиять на принятие решения о продаже ценной бумаги.

На втором участке в период от 16 до 4 дней до погашения издержки на комиссионные резко возрастают по экспоненте до 30% годовых. Продажа ГКО в этот период сопряжена со значительными потерями, которые могут привести к тому, что доходность примет отрицательные значения. Инвестор должен реально оценить необходимость продажи облигации.

Вертикальный участок графика характеризуется стремительным нарастанием потерь доходности, что делает продажу ГКО в промежуток от 1 до 3 дней практически невозможной, так как подобная операция сведет на нуль всю заработанную прибыль, если таковая вообще останется после уплаты комиссионных.

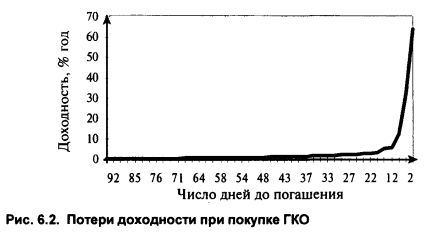

Потери доходности при покупке ГКО описываются подобным графиком с той лишь разницей, что предельные издержки на комиссионные расходы составляют значительно меньшую сумму. Это можно объяснить двумя причинами. Во-первых, при погашении ГКО по ней не берутся комиссионные. Следует напомнить, что доходность покупки определяется исходя из того предположения, что инвестор, купив ГКО на вторичных торгах, будет ждать погашения облигации. Во-вторых, при покупке ГКО инвестор платит меньшие комиссионные вследствие низкой цены ГКО и соответственно малой суммы сделки. В результате потери доходности при покупке ГКО малозначимы при УСЛОВИИ, ЧТО ДО погашения облигации осталось более 15 дней.

На рисунке 6.2 представлен график потерь при покупке ГКО.

|