6.6. КРИВАЯ ЭФФЕКТИВНОЙ ДОХОДНОСТИ

На каждом сегменте финансового рынка существует зависимость между доходностью финансового инструмента и сроком до его погашения, причем такая зависимость стабильна только на одном сегменте и может иметь совершенно иные значения на другом. Эта зависимость получила название кривой эффективной доходности. В данном случае время до погашения является мерой риска вложения в актив: чем дольше срок вложений, тем меньше уверенности, что должник вовремя и в полном объеме погасит долг, а соответственно больший риск инвестиций.

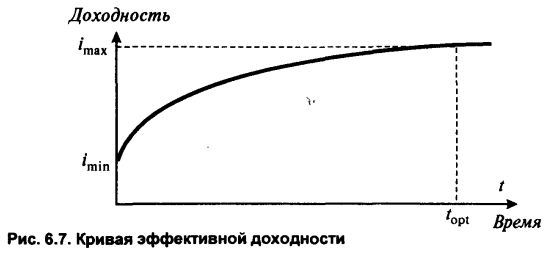

На рисунке 6.7 приведена кривая эффективной доходности нормального вида.

Существуют две основные теории, объясняющие существование и форму кривой эффективной доходности: теория ликвидности и теория рациональных ожиданий. Наиболее распространенная теория ликвидности утверждает, что ликвидность актива определяется сроком до его погашения и, соответственно, активы с большими сроками до погашения должны давать большую доходность по сравнению с краткосрочными активами. Такая премия является компенсацией за низкую ликвидность и больший риск долгосрочного актива.

В соответствии с теорией рациональных ожиданий кривая эффективной доходности отражает ожидания инвесторов относительно будущей доходности финансовых инструментов. Так, отрицательный наклон кривой эффективной доходности может означать ожидания инвесторов снижения доходностей на финансовом рынке.

Из наблюдения за изменением кривой эффективной доходности можно сделать следующие выводы:

1. Существует минимальная доходность финансового инструмента, от значения которой начинается кривая и ниже которой доходность обычно не опускается. Это значение доходности соответствует наименьшему риску вложения в актив. Такой риск называется системным или недиверсифицируемым. Его величина меняется со временем и определяется общеэкономическим и политическим положением в стране, а также привлекательностью данного финансового актива. На рынке ГКО—ОФЗ данная величина может также зависеть от потребности государства в заимствованиях с рынка ГКО—ОФЗ, а минимальное значение риска соответствует выпуску ГКО, у которого наименьший срок до погашения.

2. Кривая эффективной доходности выпукла вверх. Такой вид кривой эффективной доходности можно объяснить достаточно просто. Кредитор каждый раз требует дополнительной премии за предоставление средств в кредит на более длительный срок. Действительно, при увеличении сроков заимствования возрастает неопределенность, а соответственно и риск невыплаты долга. Следовательно, должна возрасти премия за риск.

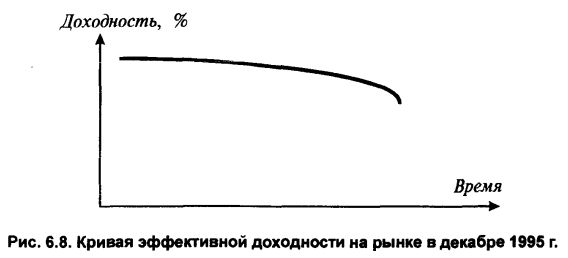

Однако далеко не всегда на финансовом рынке наблюдается нормальный вид кривой эффективной доходности, так как бывают аномалии, и, чем менее стабилен развитой рынок, тем причудливее и невероятнее бывает ее вид. Например, в декабре 1995 г. кривая эффективной доходности по ГКО имела вид, приведенный на рисунке 6.8.

Ситуация складывалась совершенно абсурдная: по краткосрочным бумагам, срок до погашения у которых был менее месяца, доходность оказалась значительно выше, чем по долгосрочным выпускам ГКО. Можно подумать, что инвесторы доверяют государству в долгосрочной перспективе больше, чем в краткосрочной. Этот феномен довольно просто объясняется с точки зрения теории рациональных ожиданий и спекулятивной основы рынка ГКО—ОФЗ: основная масса инвесторов стремится максимизировать свою краткосрочную прибыль за счет покупки недооцененных долгосрочных ГКО и продажи их по более высоким ценам. В конце декабря, перед закрытием финансового года, котировки ГКО были «продавлены» крупными банками, нуждающимися в денежных средствах для закрытия баланса. Все понимали, что данная ситуация является временной и такая доходность долго сохраняться не сможет. В результате массированных покупок дальних облигаций их доходность упала ниже доходности коротких ГКО, а кривая эффективной доходности приобрела отрицательный наклон.

3. Функция эффективной доходности является монотонно возрастающей. Однако, как и в предыдущем случае, бывают ситуации, когда кривая эффективной доходности искривляется и имеет один или несколько «горбов», что объясняется случайными отклонениями от нормальной формы или ажиотажным спросом на актив со сроком погашения, привязанным к какому-либо значительному политическому или экономическому событию, которое оказывает сильное влияние на данный сегмент финансового рынка.

4. Функция кривой эффективной доходности возрастает и стремится к своему предельному значению доходности, которое является максимальным для данного сегмента финансового рынка. Естественно, такое значение не остается постоянным и также меняется со временем. Это свойство кривой эффективной доходности тесно связано с другим, не менее важным: при увеличении срока заимствования премия за каждую дополнительную единицу времени инвестирования постоянно уменьшается, постепенно приближаясь к 0. Эта особенность объясняется слабой чувствительностью инвесторов к изменению срока инвестиций при достаточно значительном сроке и полной нечувствительностью после того, как этот срок перешагнул за границу «разумного» инвестирования topt.

Кривая эффективной доходности, ее значения и форма активно используются в основном для принятия решения о межвременном инвестировании и является задачей о временной структуре процентной ставки. Суть данной задачи состоит в определении оптимальной структуры инвестирования с учетом возможности промежуточного вложения на более короткий срок, чем необходимо инвестору.

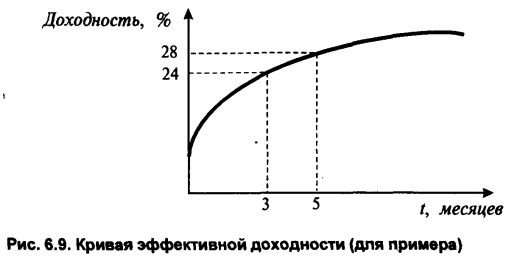

Пример. Предположим, кривая эффективной доходности имеет следующий вид (рис. 6.9):

Инвестору необходимо определить, что для него выгоднее: инвестировать всю сумму на срок 5 месяцев или сначала на 3 месяца, а потом еще на два.

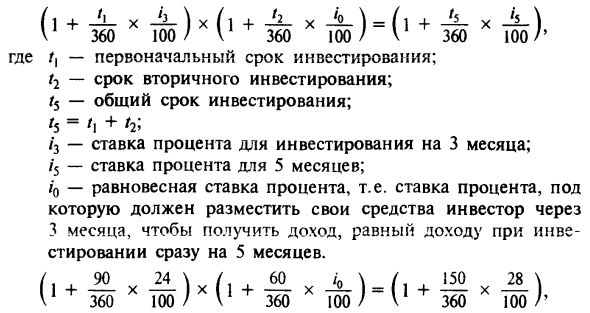

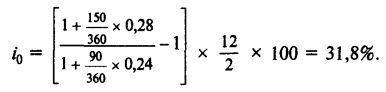

Из условия понятно, что в случае двухэтапного инвестирования инвестор должен получить как минимум тот же уровень доходности, что и при инвестировании сразу на весь срок. Исходя из этого утверждения и предполагая расчет по простой ставке процента, мы можем составить уравнение равенства доходностей от обоих способов вложений:

откуда находится равновесная ставка инвестирования:

В итоге мы выяснили, что если прогнозируемая ставка процента по двухмесячным кредитам через 3 месяца будет меньше 31,8% годовых, то двухэтапное инвестирование не имеет смысла.

Теперь рассмотрим те же условия, но период будем измерять в годах, а расчеты проводить по методу сложного процента:

Равновесная ставка равна:

То есть если прогнозируемая ставка процента через 3 года по двухлетним кредитам будет составлять менее 34% годовых, то вариант двухэтапного инвестирования не имеет смысла.

Вопросы для самопроверки

1. Дайте классификацию методов исчисления доходности.

2. Чем отличается расчет доходности при первичном размещении ГКО от расчета текущей доходности на вторичных торгах?

3. Как рассчитывается доходность вложений?

4. Каковы особенности определения доходности по ОФЗ и ОГСЗ?

5. Как определяется накопленный купонный доход?

6. Какие факторы влияют на доходность операций с ценными бумагами?

7. Как изменяются потери доходности при различных сроках продажи ГКО?

8. Как определяется доходность по портфелю ценных бумаг?

Литература

1. Четыркин Е.М. Методы финансовых и коммерческих расчетов. — М.: «Дело», «Business Речь», 1992, гл. 1, 2, 9.

2. Миркин Я.М. Ценные бумаги и фондовый рынок. — М.: Перспектива, 1995, гл. 12.

3. Семенкова Е.В. Операции с ценными бумагами: российская практика. — М.: Перспектива, 1997, гл. 2.2, 3.3, 4.3.

|