8.7. ДЕЯТЕЛЬНОСТЬ ПО ОРГАНИЗАЦИИ ТОРГОВЛИ НА ФОНДОВОМ РЫНКЕ

Деятельностью по организации торговли на фондовом рынке признается комплекс услуг, непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами между участниками фондового рынка.

Торговля на организованном фондовом рынке может осуществляться двумя способами: организация торгов на фондовых биржах (биржевая торговля) и проведение торгов на организованном внебиржевом рынке. Профессиональные участники фондового рынка, осуществляющие этот вид деятельности, называются организаторами торговли. Организаторами торговли могут быть фондовые биржи и внебиржевые торговые системы типа Российской торговой системы (РТС).

Главной задачей организаторов торговли является создание условий для проведения операций по купле-продаже ценных бумаг по формализованным правилам совершения сделок, минимизация сроков оформления сделок, сокращение времени проведения расчетов по сделкам, снижение рисков для инвесторов.

Фондовые биржи и организаторы внебиржевой торговли функционируют на основании лицензии, выданной Федеральной комиссией по рынку ценных бумаг (ФКЦБ). Основным документом, регламентирующим процесс торговли на организованном рынке, являются Правила торговли, утвержденные ФКЦБ. Организатору торговли необходимо иметь достаточный собственный капитал, который для фондовой биржи и для организатора внебиржевой торговли должен составлять не менее 2 000 000 ЭКЮ.

К торговле на организованном фондовом рынке допускаются ценные бумаги только надежных эмитентов. Для этого они должны пройти процедуру листинга, под которым понимается совокупность действий по оценке эмитента и соответствия его ценных бумаг предъявляемым организаторами торговли требованиям для включения ценных бумаг в котировальный лист. Если компания прошла листинг, то ее ценные бумаги допускаются к биржевой торговле или на организованном внебиржевом рынке. При проведении листинга оценивается финансовое состояние компании, определяются надежность и инвестиционные качества ценных бумаг, степень их ликвидности и другие параметры. Наиболее жесткие требования к листингу предусмотрены правилами Нью-Йоркской фондовой биржи. Для того чтобы акции были допущены к торговле на этой бирже, компания должна удовлетворять следующим требованиям:

1. Минимальная величина активов должна составлять не менее 18 млн. дол. для отечественных компаний и зарубежных фирм развитых стран. Для компаний из развивающихся стран величина активов может быть ниже, но не менее 12 млн. дол., а если в стране нет фондовых бирж — 10 млн. дол. За счет этого на биржу попадают акции только достаточно крупных эмитентов.

2. Прибыль до уплаты налогов за последний финансовый год должна составлять не менее 2,5 млн. дол., а за предшествующие два года — не менее 2 млн. дол. ежегодно. Допускается брать другой измеритель — прибыль за последние три года, которая в сумме должна быть не ниже 6,5 млн. дол. При этом ни один год не должен быть убыточным. Благодаря оценке прибыльности компании биржа допускает к торговле акции только надежных эмитентов.

3. Число выпущенных в обращение акций должно составлять не менее 1,1 млн. штук, а число акционеров, которые держали бы по 100 или более акций каждый, — не менее 2000 человек. При помощи этих показателей оценивается степень распыленности акций на рынке, которых должно быть достаточно много, чтобы рынок был высоколиквидным.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Процедура листинга на Нью-Йоркской фондовой бирже признана самой жесткой в мировой практике и направлена на защиту инвесторов, приобретающих акции на биржевом рынке. На других фондовых биржах применяются системы листинга, которые при помощи различных показателей оценивают те же самые параметры:

— размер компании через показатели уставного капитала, чистых активов, рыночной капитализации акций;

— прибыльность деятельности компании через показатели прибыли за последние 2—3 года;

— распыленность акций между инвесторами через показатели количества акций, находящихся в публичном обращении, количества размещенных акций, количества акций, по которым были совершены сделки;

— известность компании через показатели числа лет существования фирмы, занимаемого компанией места в отрасли и т.п.

Полученные от компании информационные материалы тщательно исследуются в аналитических подразделениях биржи, которые дают заключение о финансовом состоянии компании и соответствии ее показателей требованиям листинга. Решение о допуске ценных бумаг на биржу принимает листинговая комиссия на основе аналитического заключения, а также с учетом других факторов. Хорошие показатели деятельности фирмы не означают автоматического включения ее ценных бумаг в котировальный лист. Комиссия учитывает известность компании, занимаемое ею место на отраслевых рынках и др.

Принимая во внимание всю совокупность факторов, готовится заключение о допуске ценных бумаг к торговле на бирже, которое утверждается биржевым советом.

Российское законодательство требует от организаторов торговли установления обязательной процедуры листинга. В связи с тем что российский фондовый рынок является молодым и объемы капитализации компаний значительно меньше, чем в странах с развитым рынком, требования к листингу существенно мягче. В России выделяются два уровня листинга: первый уровень является более жестким, чем второй.

Для того чтобы ценные бумаги эмитента были включены в котировальный лист первого уровня, компания должна отвечать следующим минимальным требованиям:

— размер собственного капитала компании должен составлять не менее 10 млн. ЭКЮ;

— срок существования компании должен быть не менее трех лет;

— число участников акционерного общества должно быть не менее 1000;

— во владении заинтересованных лиц должно находиться не более 60% голосующих акций;

— наличие в торговой системе на постоянной основе котировок не менее двух маркет-мейкеров;

— ценные бумаги должны быть свободно обращаемыми;

— эмитент должен раскрывать информацию о финансовом состоянии, результатах деятельности и своих ценных бумагах.

Котировальный лист второго уровня предназначен для молодых и более мелких компаний. Включение ценных бумаг в котировальный лист второго уровня требует выполнения эмитентом следующих условий:

— размер собственного капитала компании должен составлять не менее 6 млн. ЭКЮ;

— срок существования компании должен быть не менее двух лет;

— число участников акционерного общества должно быть не менее 500.

Остальные условия совпадают с требованиями, предъявляемыми к компаниям для включения в котировальный список первого уровня.

В отличие от процедуры листинга в западных странах, в России отсутствуют требования к прибыльной работе эмитента, что связано со спецификой нынешнего этапа развития нашей страны.

С точки зрения компании процедура листинга имеет определенные преимущества и недостатки. Преимущества листинга для фирмы заключаются в следующем:

— повышается доверие инвесторов к ценным бумагам, которые прошли листинг и допущены к биржевой торговле, что облегчает привлечение дополнительного капитала;

— улучшается отношение банков к компании как к надежному партнеру, что позволяет иметь более благоприятные условия для кредитования;

— обеспечивается объективная оценка акций в ходе биржевых торгов и появляется возможность более точно определить рыночную капитализацию;

— облегчается доступ акционеров и инвесторов к информационным материалам компании.

К числу недостатков, связанных с прохождением листинга, компании относят:

— дополнительные расходы, которые несет фирма при включении ее акций в биржевой список, а также биржевая плата за поддержание листинга в последующие годы;

— усиление контроля за деятельностью компании со стороны биржи и инвесторов.

С момента включения компании в листинг она обязана регулярно представлять на биржу информационные материалы о своей деятельности, которые раскрывают ее финансовое состояние, а результаты анализа являются основанием для сохранения фирмы в листинге или исключения компании из списка. Процедура исключения из биржевого списка компаний, акции которых обращаются на бирже, называется делистингом. Биржа обязана производить делистинг в случае выявления признаков банкротства компании, нарушения ею правил биржевой торговли, непредставления на биржу финансовых отчетов о деятельности компании, уменьшения числа акций, находящихся в публичном (открытом) обращении ниже минимально установленного числа, и др.

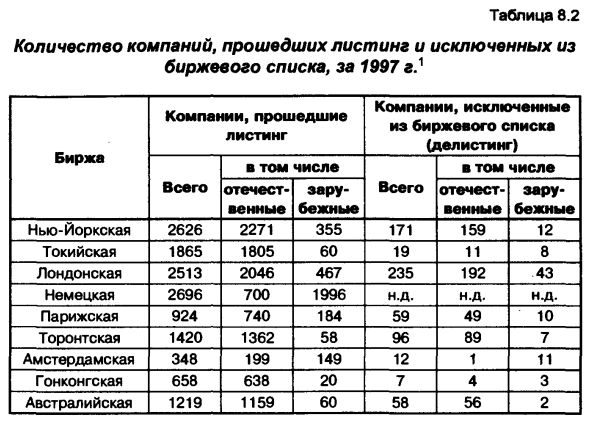

В таблице 8.2 представлены данные о количестве компаний, ценные бумаги которых допущены к обращению на ведущих фондовых биржах мира, и числе компаний, исключенных из биржевого списка.

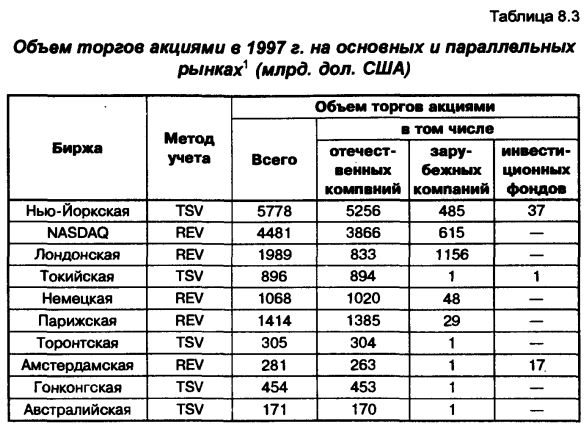

Ценные бумаги компаний, прошедших листинг, обращаются на биржевом рынке, по ним заключаются регулярные сделки купли-продажи по рыночным ценам. Роль биржи чрезвычайно высока в перераспределении ресурсов между отраслями, установлении реальных рыночных цен, мобилизации инвестиций для развития производства. Наряду с биржевой торговлей активно развивается организованный внебиржевой рынок. Одним из показателей, характеризующих значение биржи и внебиржевых рынков, является объем торговых сделок по акциям. При анализе деятельности бирж необходимо учитывать, что в публикуемых биржами отчетах используются разные методы учета оборота торговых операций. Основным методом является учет торговых операций, совершенных в рамках торговой системы на внебиржевом рынке и в торговом зале биржи (TSV — Trading System View). На некоторых биржах и внебиржевых рынках применяется другой метод учета, при котором учитываются как операции, совершенные членами биржи (Торговой системы на внебиржевом рынке) непосредственно в торговом зале (Торговой системе), так и за пределами биржи (Торговой системы), включая операции на зарубежных рынках (REV — Regulated Environment View). В таблице 8.3 приведены данные об обороте торговли акциями, включая инвестиционные фонды, по крупнейшим фондовым биржам и внебиржевым системам.

Как свидетельствуют представленные в таблице данные, внебиржевые торговые системы, в частности NASDAQ, по объему торговли акциями успешно конкурируют с фондовыми биржами.

|