Глава 2. ИНДЕКС ИСТИННОЙ СИЛЫ

Наш интерес к техническому анализу объясняется нашим стремлением делать деньги, т.е. получать прибыль. Графики являются отражением изменения цены на рынке в течение какого-то промежутка времени. Именно они показывают историю роста и падения цен на бирже и вне ее. Мы получим прибыль, если купим акцию или иной товар по низкой цене, а позднее продадим по более высокой. Но легко сказать, гораздо труднее сделать. Совсем несложно определить тенденцию задним числом, глядя на построенные графики. Наш мозг имеет замечательную способность очищать информацию от помех и выбросов данных, выделяя основную тенденцию. Однако, эта способность проявляется более существенно при анализе исторических данных, чем для прогноза будущих, пока еще неизвестных цен. Некоторые трейдеры могут определить тенденцию сразу, как только на экране начинают разворачиваться диаграммы цен, однако большинству людей требуются дополнительные средства анализа.

Привлечем на помощь компьютер. Компьютер, а точнее — специальные компьютерные торговые программы- сглаживают шумы и моделируют гладкие кривые, по которым легко определить тенденцию (восходящую или нисходящую). Сглаживание обычно выполняется методом скользящих средних, рассчитываемых по цене закрытия каждого временного отрезка, показанного баром. Когда графики слишком зашумлены, требуется более сильное сглаживание для определения тенденции, если она есть. Однако поскольку процесс усреднения связан с задержкой по времени, то и тенденция будет найдена с некоторым опозданием, со сдвигом по времени. Может, например, оказаться так, повышение цены уже началось, а скользящие средние его еще не определяют. Действительно, данный метод предоставляет информацию о направлении изменения цены с запаздыванием. И чем больше временной интервал, по которому вычисляется среднее скользящее, т.е., чем выше ее порядок, тем больше задержка по времени, но зато в результате график будет более сглаженным.

Итак, компьютерные программы помогают нам определять существующую тенденцию, но достигается это ценой задержки во времени. Наверное, все уже имели печальный опыт, когда при использовании сильно сглаживающего скользящего среднего тенденция выявляется с задержкой, и мы упускаем ее начало; и наоборот, опаздывая с выходом из тренда мы теряем часть полученной прибыли.

ИНДЕКС ИСТИННОЙ СИЛЫ: (TSI) ФОРМУЛА

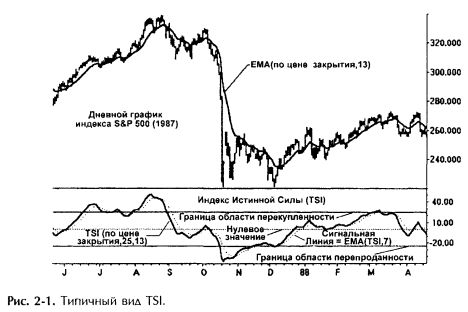

На рисунке 2-1 показан график индекса S&P 500 (Standard & Poor's 500) в период знаменитого октябрьского краха 1987 г., а под ним — соответствующий график индекса истинной силы. Говоря кратко, индекс истинной силы (TSI) - это дважды сглаженный Моментум. Изучим внимательно график. TSI следует за барами с небольшой или вообще еле заметной задержкой в главных и промежуточных точках перелома тенденции. График TSI сравнительно сглажен. Экспоненциальное скользящее среднее (EMA) от TSI изображено на графике пунктирной «сигнальной линией». Когда TSI выше сигнальной линии, на основном графике тенденция идет вверх. Расположение TSI под сигнальной линией указывает на движение вниз.

В то время как цены теоретически могут изменяться от нуля до неограниченных пределов, TSI колеблется в пределах от -100 до +100. Цены, приведенные к шкале TSI, достигнув своих крайних значений, начинают движение в обратном направлении вверх (или вниз) от обозначенных границ. В примере, проиллюстрированном рисунком 2-1, цена является исторически перекупленной, т. е. она выше границы TSI, установленного на значении +25. В такой ситуации цена, вероятно, изменит направление движения или остановится на данном уровне. Аналогично, перепроданными называют низкие цены у граничного значения, установленного при -25. В реальной торговле эта характеристика, определяющая высокую и низкую ценовую категории, оказывается очень полезной.

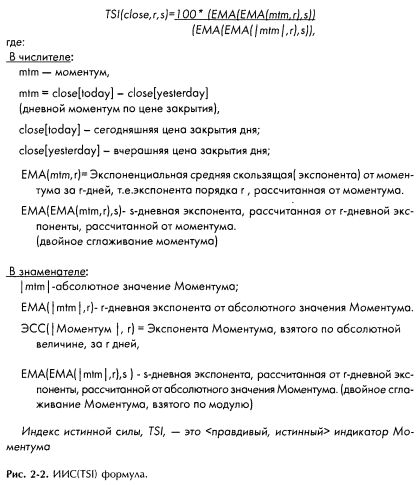

Формула ИИС(TSI) приведена на рисунке 2-2. В ней используется величина называемая Моментумом, значение которой объясняется далее на рисунках 2-3 и 2-4. В числителе формулы TSI стоит дважды сглаженный Моментум. Чтобы получить его, сначала вычисляют значение экспоненциального среднего скользящего от Моментума для интервала в r дней, затем еще раз проводят расчет EMA от полученного значения Моментума, но теперь за s дней. Таким образом, мы получили два последовательных экспоненциальных средних скользящих.

В дальнейшем мы увидим, что описанная простая процедура, примененная к Моментуму, позволяет получить небольшую временную задержку и сглаженные кривые, которые выявляют существующую тенденцию. В знаменателе ИИС(TSI) стоит Моментум, взятый по абсолютной величине (значение может быть только положительным, без знака «-») и сглаженный дважды. Знаменатель служит для приведения диапазона колебаний темпа в пределы от -100 до +100. На диаграммах для обозначения двойного сглаживания мы будем использовать выражения с двумя числовыми параметрами. Например, надпись «TSI (close, 25, 13)» на рисунке 2-1 означает, что индекс вычисляется по цене закрытия, которая рассчитывается сначала по 25 дням, а затем еще раз по 13. Обратите, пожалуйста, внимание на то, что порядок сглаживаний не влияет на конечный результат.

Для того, чтобы использовать ИИС(TSI), совсем не обязательно быть математиком. Нужно один раз ввести формулу в Вашем компьютере, и после этого ИИС(TSI) может использоваться так же легко, как обычное скользящее среднее. Что касается числителя в формуле ИИС(TSI) - дважды сглаженного Моментума- то необходимый для его нахождения, метод средних скользящих, доступен на большинстве компьютеров.

МОМЕНТУМ: ОПРЕДЕЛЕНИЕ И СВОЙСТВА

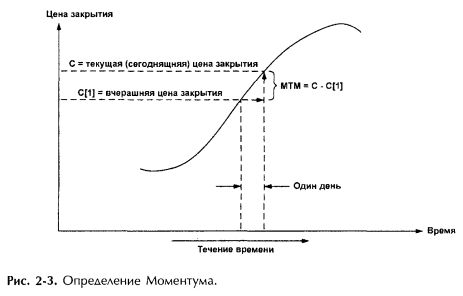

На рисунке 2-3 показана теоретическая (идеальная) кривая цены. Будем считать, что это цены закрытия, представленные как непрерывная кривая. График монотонно возрастает. Он имеет восходящий, или положительный наклон. Темп определяется как мера наклона ценовой кривой за день. Если С — сегодняшняя цена закрытия, а С[1] — вчерашняя, то для однодневного Моментума запишем: mtm = С - С[1]. Одним словом, Моментум — это разность между нынешней ценой закрытия и вчерашней, или изменение цены в течение одного дня. Когда кривая цены растет, Моментум имеет положительное значение и графически изображается стрелкой, направленной вверх.

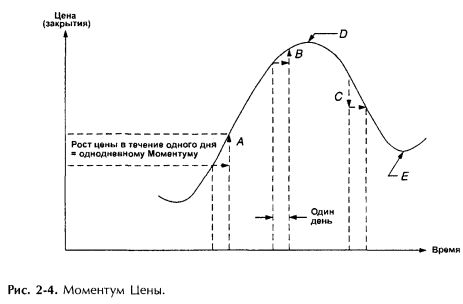

На рисунке 2-4 показано измерение Моментума для различных ситуаций. Кривая имеет локальные максимумы и минимумы (пики и впадины), а также участки с возрастающим и убывающим наклоном. В точке А кривая цены растет и имеет положительный Моментум. В точке В график по-прежнему растет, но уже медленнее. В результате величина однодневного Моментума здесь меньше, и направленная вверх стрелка короче. Точка D является пиком кривой цены, в ней график не возрастает и не убывает; кривая не имеет наклона, значит Моментум равен нулю. В точке С кривая цены идет вниз; угол наклона стал отрицательным, и Моментум тоже имеет отрицательное значение. Длина стрелки на убывающем графике определяется крутизной наклона вниз. Точка Е расположена во впадине (локальном минимуме) кривой цены. Угол наклона отсутствует, Моментум нулевой. Индикатор обладает всеми свойствами, необходимыми для инструмента инвестирования и торговли: он отражает направление рынка, показывает суммарное изменение цены и скорость этого изменения, выделяет точки поворотов.

ОДНОДНЕВНЫЙ МОМЕНТУМ

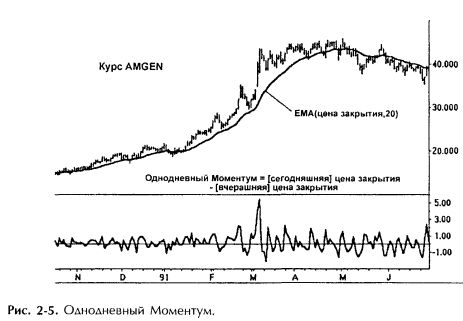

На рисунке 2-5 представлен график AMGEN на долгосрочном бычьем рынке. В нижней части рисунка нанесен однодневный Моментум, т.е. разность сегодняшней и вчерашней цены закрытия, за период с ноября по май.

В отличие от рисунков 2-3 и 2-4, здесь присутствуют все значения цены за этот промежуток времени. В действительности степень разброса такой и бывает. Цены закрытия не образуют гладкой растущей кривой. Несмотря на то, что тенденция восходящая, каждое следующее значение цены не обязательно выше предыдущего. При внимательном анализе видно, что последующие цены закрытия иногда выше, а иногда ниже предыдущих; соответственно, Моментум быстро меняет направление от восходящего к нисходящему и обратно, при этом на диаграмме кривая Моментума пересекает нулевой уровень сверху вниз соответственно, сверху вниз идет и цена. В итоге сумма всех колебания дает общий рост кривой. Получается, однако, что переходя от самого графика к его описанию с помощью Моментума, мы оказываемся в худшем положении: картина менее наглядна, с сильными помехами, стало труднее вы явить тенденцию.

СГЛАЖИВАНИЕ МОМЕНТУМА

На рисунке 2-6, представлен тот же однодневный Моментум, что и на рисунке 2-5, но теперь к нему применили скользящее среднее. Результат налицо. График ушел вверх от нулевого уровня. Отчетливо видно его восходящее направление. Также хорошо различимы промежуточные перепады цен на растущем тренде. Хотя шум в виде быстро осциллирующей составляющей по-прежнему присутствует, он лишь «обрамляет» тенденцию, выраженную плавно меняющейся компонентой. Применение скользящего среднего дает полезный результат - выделяет плавно меняющуюся компоненту, соответствующую основной тенденции. Корреляция Скользящей средней подтверждает наличие тенденции.

Применяя среднее скользящее к Моментуму, мы пытаемся представит кривую тренда изменяющуюся плавно. Все еще присутствуют мелкие колебания. Мы хотим удалить этот шум, не влияя на основные данные. Желаемый результат продемонстрирован на рисунке 2-7. Он получен применением второй средней скользящей с более коротким порядком. Из-за того, что среднее скользящее небольшого порядка, появилась лишь небольшая дополнительная задержка. Сравнение рисунков 2-6 и 2-7 показывает, что тенденция и структура данных сохранились, а шум удален.

СКОЛЬЗЯЩИЕ СРЕДНИЕ

Очевидно, что скользящее среднее играет ключевую роль в разработке индикаторов. Что же такое скользящее среднее? Что оно делает на самом деле? Чем отличаются результаты применения метода скользящих средних к ценам и к Моментуму?

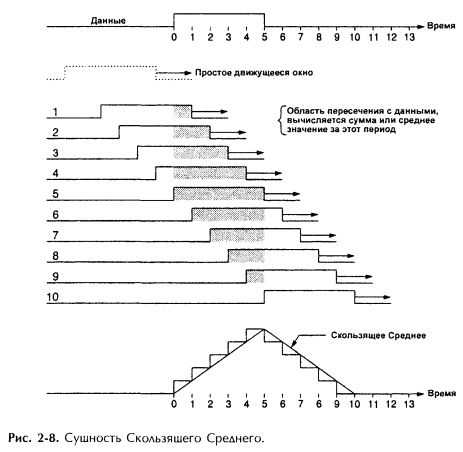

На рисунке 2-8 представлено упрощенное объяснение. Данные, к которым будет применяться скользящее среднее, выделены прямоугольной отметкой, охватывающей 5 дней в верхней строке рисунка 2-8. Скользящее среднее длиной в 5 дней показано на рисунке пунктирным двигающимся окном, которое перемещается на 10 дневном интервале. Передвинем прямоугольное окно во времени (слева на направо) так, чтобы его правый край выровнялся с первым днем. Заштрихованная область представляет пересечение окна и данных. Переместим теперь окно ко второму дню (правый край выровнен с днем 2): наблюдаемое пересечение с данными в два раза увеличилось. На третий день окно переместится во времени уже на 3 дня и заштрихованная область пересечения с данными станет в три раза больше по сравнению с первым днем. (Полученная линейная зависимость характерна именно для конкретного примера, т.к. здесь мы имеем линейный блок данных и скользящее прямоугольное окно постоянного размера). Заштрихованный участок перекрытия с данными представляет собой среднее, полученное с помощью этого движущегося окна. При каждом шаге вперед делается «взгляд назад» на последние несколько (до пяти) дней, и за эти пройденные дни вычисляется среднее значение. В нашем примере самое большое число дней — 5 — приходится учитывать на пятом шаге, когда временной интервал полностью покрывает данные, и мы имеем наибольшее значение среднего (самый длинный заштрихованный участок). При переходе к шестому дню пересечение областей начинает уменьшаться. Далее оно продолжает уменьшаться, и на десятый день накрытых данных уже не останется. Общая картина по всем дням приведена в нижней части рисунка 2-8. Вначале график идет лестницей вверх и достигает максимального значения, когда данные полностью покрываются двигающимся окном. Затем с каждым днем лестница скользящего среднего опускается на ступеньку вниз.

Что мы фактически сделали с помощью скользящего среднего? Процедура, в которой окно скользит по ряду данных, и полученные в пересечении (покрытые) данные последовательно усредняются, называется процессом корреляции или свертки. Говорят, что данные хорошо коррелируют с движущимся окном, если исходные данные и результаты усреднения в окне имеют похожее представление. В случае когда форма данных и окна полностью совпадает (как в нашем примере), мы говорим о полной корреляции. Чем больше корреляция, тем более ярко выраженный график дает процесс скользящего среднего (свертка); в нашем примере это отчетливо видный треугольник.

Не углубляясь в детали, посмотрим, что произойдет, если данные представить в виде последовательности коротких прямоугольников, которые могут быть направлены вверх либо вниз в зависимости от направления изменения цены. Нужно изучить корреляцию этой конструкция с длинным положительным прямоугольником, как в нашем последнем примере. При применении метода скользящих средних может оказаться, что в некоторые дни суммироваться (усредняться) будут и положительные, и отрицательные компоненты, которые таким образом аннулируются, вследствие чего график не будет иметь ясно выраженной структуры. В этой ситуации корреляция данных и движущегося окна (скользящего среднего) мала. В случаях с плохо выраженной корреляцией движущееся окно уничтожает («сглаживает») цепочки случайно чередующихся положительных и отрицательных прямоугольников. Процесс сглаживания заключается в том, чтобы аннулировать те данные, которые плохо коррелируют со средним значением движущегося окна. Именно это мы делали, когда применяли скользящее среднее к рядам цен. Нужные нам данные лучше соответствуют движущемуся окну, чем шумовые помехи, которые в результате и отбрасываются методом скользящего среднего, или сглаживания.

ЦЕНА И МОМЕНТУМ; АНАТОМИЯ РАСТУЩЕЙ ТЕНДЕНЦИИ

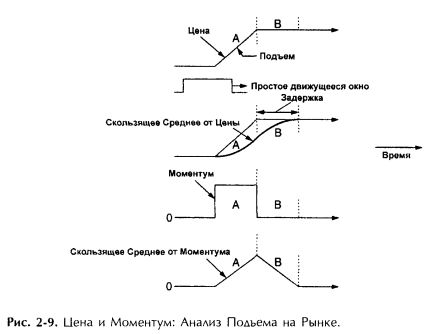

Изменения цен — и именно они — дают нам возможность получать прибыть, поэтому мы хотим знать, будут ли они расти или падать. На рисунке 2-9 приведен упрощенный график подъема цены и результаты применения к нему метода средних скользящих. На верхней диаграмме цена вначале постоянна, затем наблюдается период ее роста (обозначим его А), и далее опять следует постоянный уровень цены В. Для простоты возьмем прямоугольное движущееся окно, длина которого равна длине периода роста цены. После применения скользящего среднего мы получим такую кривую, у которой начало подъема совпадает с началом роста цены, но продолжительность этого подъема будет дольше. Рост скользящего среднего заканчивается заметно позднее, чем рост самой цены, т.е. скользящее среднее имеет временной сдвиг.

На графиках в нижней половине рисунка 2-9 рост цены представлен через ее Моментум. Напомним, что однодневный Моментум равен разности между сегодняшней и вчерашней ценами закрытия. Участку роста цены А соответствует график Моментума в форме прямоугольника. Это станет понятно, если мы примем во внимание, что цена в период своего роста изменяется каждый день на одну и ту же величину, что и отображается на графике Моментума горизонтальным участком, равным по длине периоду роста цены. Когда цена перестает расти, Моментум принимает нулевое значение, поскольку на оставшемся участке значения цены не меняются.

Применим теперь скользящее среднее (движущееся прямоугольное окно) к прямоугольному участку А на графике Моментума. В результате получится треугольник (такой же, как на рис. 2-8). Он образован стороной А, идущей наклонно вверх на участке, соответствующем участку роста цены, и стороной В, которая начинается в тот момент, когда прекратился рост цены. Вершина треугольника соответствует моменту окончания подъема цены. В нашем идеализированном примере, задержка получилась равной нулю, и это приводит к мысли, что метод скользящих средних, примененный к Моментуму, хорошо подходит для описания поведения цены.

СГЛАЖЕННЫЙ МОМЕНТУМ ТОЧНО ВОСПРОИЗВОДИТ ПОВЕДЕНИЕ ЦЕНЫ

Применение метода скользящих средних к ценам приводит к задержке. И чем выше порядок среднего скользящего, тем эта задержка больше. Например, скользящее 300-дневное среднее скользящее дает огромную задержку. Совсем иначе ведет себя скользящее среднее, примененное к Моментуму. В этом случае, напротив, чем больше промежуток времени для вычисления скользящего среднего, тем меньше задержка. Так, скользящее среднее в 300 дней дает практически нулевую задержку. Подчеркнем еще раз: широкое скользящее среднее для Моментума приводит к незначительной задержке.

Из рисунка 2-10 видно основное свойство скользящего среднего от Моментума. На верхнем графике мы видим линейный график по ценам закрытия немецкой марки. На среднем графике представлен числитель TSI, или, как его еще называют, Индикатор Расхождения (DI), рассчитанный для простого сглаживания (см. также рис. 2-2). При большом 300-дневном порядке сглаживания кривая среднего скользящего от Моментума хорошо аппроксимирует колебания графика цены. Это сходство сохраняется и после того, как значения Моментума приводятся в пределы -100 +100, в результате чего получается однократно сглаженный индекс истинной силы (TSI). Если бы на правой оси диаграммы отсутствовала вертикальная шкала, было бы трудно определить, какая кривая относится к тому или иному показателю. Сделаем вывод - скользящее среднее от Моментума, большего порядка, очень точно и без сдвига отражает изменения цены. В увеличенном масштабе этот эффект представлен на рисунке 2-11.

Посмотрим на вопрос с математической точки зрения: большое скользящее среднее от Моментума (который является первой производной от цены закрытия) в пределе точно воспроизводит колебания ценовой кривой. Этого следовало ожидать, потому что максимально возможный интервал, по которому считается скользящее среднее, охватывает все имеющиеся данные. В таком предельном случае скользящее среднее (или скользящая сумма) становится общей накопленной суммой от Моментума, т. е. мы получили интеграл от первой производной, который (с точностью до константы интегрирования) совпадает с исходной кривой цены закрытия.

Теоретически при большом порядке скользящего среднего от Моментума сдвиг отсутствует полностью. В заключение добавим, что способ вычисления скользящего среднего не так важен: это может быть и экспоненциальное, и взвешенное, и простое стандартное скользящее среднее. Доказательство вышесказанного аналогично доказательству основной теоремы интегрального исчисления — его можно найти в учебниках по интегральному исчислению для первого курса.

ПОВТОРНОЕ СГЛАЖИВАНИЕ МОМЕНТУМА

Поскольку при сглаживании на очень большом интервале цены и порядке скользящего среднего от Моментума графики индикатора и цены почти совпадают, мы можем применять к ним различные преобразования, и при этом будет получаться, с точностью до коэффициента масштабирования, один и тот же результат. Это утверждение проиллюстрировано на рисунке 2-12 на примере 5-дневного среднего скользящего по цене закрытия (верхняя часть рисунка), и индекса истинной силы с двумя последовательными сглаживаниями за 300 и 5 дней соответственно. Сразу видно, что при двойном сглаживании полученная кривая имеет небольшой шум и незначительный сдвиг. Задержка связана с 5-дневным средним скользящим. Вид кривой ИИС(TSI(close, 300, 5) соответствует графику пятидневного ЕМА-экспоненциального скользящего среднего- от цены закрытия. Отсюда можно сделать следующий вывод: когда одно из средних скользящих имеет очень большой порядок, дважды сглаженный Моментум, прекрасно аппроксимирует цену.

Мы можем уменьшить порядок среднего скользящего, с 300 дней до 20 дней, оставив интервал для повторного скользящего среднего пятидневным, см. рис. 2-13. В этом случае появляется небольшая задержка, что видно по ранним точкам поворота Р. В точках А и В возникло расхождение графика дважды сглаженного Моментума с графиком цены, которого до того не наблюдалось. Расхождение может рассматриваться как функция от порядка сглаживания. Как можно интерпретировать расхождение? Это разница между ценой (закрытия) и значением Моментума от цены. Рассмотрим отрицательное расхождение на участке В. Начинается оно в точке пика графика ИИС(TSI). Этому пику соответствует определенная точка на графике цены закрытия. Второй, более низкий пик графика TSI, отмечает окончание расхождения В. Соответствующая цена закрытия будет на том же уровне или выше, чем цена закрытия в начале участка расхождения. Таким образом, направление изменения цены расходится с направлением изменения Моментума, который идет вниз. Такое отрицательное расхождение между ИИС(TSI) и ценой часто свидетельствует о предстоящей остановке цены или о ее падении. Расхождение может служить важным сигналом. Однако нужно проявлять осторожность в их использовании и интерпретации, поскольку довольно часто встречаются ложные сигналы. Их количество можно уменьшить, рассматривая только области перекупленности или перепроданности по Моментуму. Основной недостаток расхождения цены в том, что пока расхождение полностью не сформируется, его нельзя определить.

Возьмем теперь оба скользящих средних «большими», т.е. сопоставимыми по величине порядками. Например, можно взять порядок в 13 и 13 дней, или 20 и 40, или 100 и 20. Мы хотим не просто очистить данные от шума. Мы хотим сопоставить тенденцию Моментума с тенденцией цены. Для трейдера одно из преимуществ такого сопоставления состоит в том, что точки поворота кривой Моментума часто предшествуют точкам поворота цены. Другое преимущество — в возможности обнаруживать расхождения, которые часто указывают на предстоящие изменения в поведении цены; подобный случай был рассмотрен на рисунке 2-13. Используя ИИС(TSI) и учитывая прошлое движение цен, трейдер может определить численные значения, переход через которые означает определенную степень перекупленности или перепроданности цены.

Мы уже знаем, что применение среднего скользящего непосредственно к ценам порождает задержки. Двойное сглаживание цены приводит к задержке на каждом из двух этапов сглаживании. Совершенно другой результат дает двойное сглаживание Моментума от цены. Только одно из сглаживаний приводит к задержке. Скользящее среднее, взятое на длинном интервале, точно, без задержек отображает форму графика цены. Задержка появляется из-за скользящего среднего на коротком интервале. Эти свойства полезны при наблюдении за поведением графика Моментума и не имеют места для графика цены.

ТОРГОВЛЯ С ИСПОЛЬЗОВАНИЕМ ИНДЕКСА ИСТИНОЙ СИЛЫ

В предшествующих разделах было дано описание свойств и характеристик дважды сглаженного Моментума, при этом мы пользовались индексом истиной силы как инструментом анализа. Как было продемонстрировано, дважды сглаженный Моментум обеспечивает плавность кривой и своевременное (без задержек) отображение точек разворота, он часто может рассматриваться как сглаженная альтернатива цены. Имея в виду перечисленные свойства, давайте обсудим как ИИС(TSI) мог бы стать частью торговой системы.

Нашей конечной целью будет отслеживание тенденций. Если мы можем выявить наличие тенденции (восходящей или нисходящей), то на следующем этапе необходимо найти метод, определяющий время нашего входа в рынок и выхода из него на нужных фазах тенденции. При восходящей тенденции мы хотим войти в рынок - т.е. купить актив, а когда тенденция заканчивается или меняется, мы стремимся продать. Как же определить тенденцию? В качестве критерия тенденции самым очевидным представляется взять скользящее среднее от цены. Как, зная тенденцию, определить точки входа и выхода из нее?

Эргодический осциллятор

Для входа в тенденцию и выхода из нее можно использовать один из быстрых осцилляторов, например Медленный Стохастик. Этот индикатор относится сейчас к числу наиболее часто применяемых на практике. В литературе доступна обширная информация о нем (см., например, статью его создателя G.Lane, указанную в списке литературы).

Поскольку предметом нашего рассмотрения является индикатор истиной силы, то будем применять сходный осциллятор, основывающийся на индикаторе истиной силы. Такой осциллятор называется эргодическим осциллятором или просто эргодикой. Осциллятор состоит из двух частей: собственно эргодики и ее сигнальной линии. Они определяются выражениями:

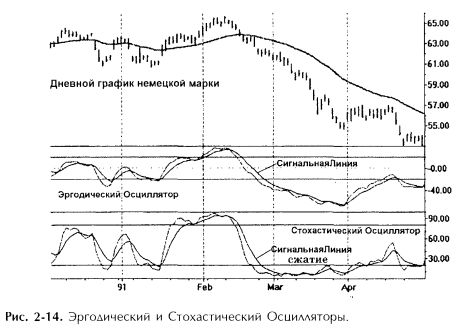

Эргодика - это дважды сглаженный TSI с EMA, сглаживающей с заданным порядком, равным 5. Повторное сглаживание посредством EMA того же порядка образует сигнальную линию. Эргодический осциллятор и его сигнальная линия показаны на среднем графике рисунка 2-14, построенном на дневном графике немецкой марки. Для сравнения в нижней части рисунка изображен стохастический осциллятор.

Оба осциллятора имеют одинаковый интервал сглаживания, равный 20 дням. В середине февраля оба осциллятора одновременно пересекли свои сигнальные линии, что вместе в с поворотом вниз скользящего среднего на графике цены указывает на нисходящее движение. Для стохастического осциллятора линии перекупленности и перепроданности установлены на уровнях 20 и 80, а для эргодики — на уровнях -20 и +20. Осцилляторы достигают своих пороговых значений одновременно. Затем, в марте, по мере того как цена продолжает падать, стохастики быстро опускаются к нижней границе в область перепроданности. В марте стохастики и их сигнальная линия подходят вплотную друг к другу и неоднократно пересекаются.

Эргодика в своей области перепроданности ведет себя более корректно. В марте она также опускается глубоко в область перепроданности, ниже -80. Так как ее порог перепроданности равен -20, то получается достаточно большое пространство для того, чтобы она не сливалась со своей сигнальной линией. В результате эргодика правильно отражает долгий спад цен. Поскольку стохастика быстро пересекает расстояние между своими сжатыми областями перекупленности и перепроданности, она изменяется несколько резче, чем эргодика (при одинаковом интервале сглаживания). Однако, при долгих подъемах и спадах здесь получается эффект сжатия, который не так характерен для эргодики. В других отношениях большинство проблем и предосторожностей, возникающих при использовании стохастиков, относится также и к эргодическому осциллятору.

Торговля с помощью Эргодики при наличии тенденции

Теперь в нашем распоряжении все основные элементы торговой системы: тенденция определяется методом средних скользящих, примененным к цене; быстрый ИИС(TSI), или эргодический осциллятор указывает точки входа/выхода. Мы держим позицию, когда тенденции скользящего среднего, примененного к цене, и эргодического осциллятора наклонены в одном направлении. Мы выходим из рынка или не принимаем участи в торгах, когда тенденции разнонаправлены. Базовая система торговли, демонстрирующая применение этих принципов на дневном графике немецкой марки, показана на рис 2-15.

Схема 1:

1) Входим или продолжаем держать позицию, только когда наклон Эргодической Сигнальной Линии имеет то же направление, что и тенденция цены.

2) Остаемся в стороне, когда наклон Эргодической Сигнальной Линии и тенденция цены расходятся в противоположные стороны.

3) Открываем или закрываем позиции, когда Эргодика и ее Сигнальная Линия пересекаются.

Разновидность схемы 1 — Схема 2:

1) Такое же как в схеме 1.

2) Такое же как в схеме 1.

3) Входим в позицию, когда Эргодика и ее Сигнальная Линия пересекаются в направлении тенденции. См. также п. 1.

4) Выходим из позиции, когда Эргодика меняет свое направление.

Третья разновидность схемы 1 — Схема 3:

1) Входим или продолжаем держать позицию, только когда Эргодическая Сигнальная Линия наклонена в том же направлении, что и тенденция.

2) Закрываем позиции или остаемся в стороне, когда наклон Эргодической Сигнальной Линии и тенденция цены расходятся в противоположные стороны.

Возможны и другие варианты. Следующее описание схемы 1 продемонстрирует общие принципы.

Обратимся к рисунку 2-15, у ЭСС(ЕМА) для цен закрытия взят 32-дневный порядок сглаживания, для эргодического осциллятора ЭСС(ЕМА) тоже имеет 32-дневный порядок. В первых числах августа Сигнальная линия сначала идет на спад, а вслед за ней это делает 32-дневное среднее скользящее от цены (т.е. тенденция). В точке А мы занимаем короткую позицию. Цены убывают, затем в точке А' Эргодика пересекает свою Сигнальную Линию снизу вверх, и мы, сделав покупку, выходим из рынка. Вскоре после этого, в начале сентября происходит нисходящее пересечение. Если мы будем участвовать в торгах, то нужно занимать короткую позицию от В до В'. Однако, поскольку Эргодика опустилась в область перепроданности, в торгах можно и не участвовать.

Следующий вход в рынок делается в точке С, поскольку тенденция разворачивается вверх. В этой точке Эргодика уже растет. Торговля завершается в точке С, там где в Эргодическом осцилляторе наблюдается точка пересечения сверху вниз. При следующей торговле на подъеме мы покупаем в точке D, после которой цена смещается к более высокому значению D', где позиция закрывается. Далее подъем продолжает движение вверх и, начиная с точки Е глубоко, без сжатия проникает в область перекупленности. Выход из рынка осуществляется в точке Е'. Можно использовать небольшой дополнительный скачок, торгуя в интервале от F до F'. Последняя торговля на повышении проводится в промежутке от G до G', после чего тенденция выравнивается.

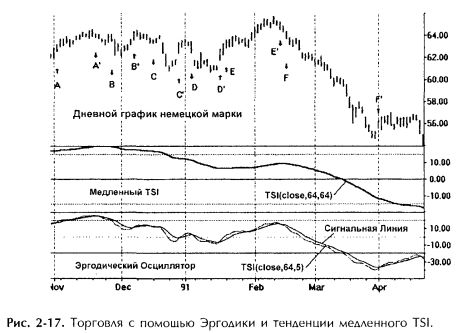

Торговля с помощью Эргодики и тенденции медленного TSI

Кроме описанных выше, есть и другие способы определения тенденции. Конечно скользящее среднее, примененное к цене, является одним из них. А что можно сказать по поводу медленного индикатора дважды сглаженного Моментума, например, такого как Индекс Истинной Силы. Рассмотрим рисунок 2-16, кривая ИИС(TSI)(close, 64, 64) расположена под кривой дневного графика немецкой марки.

Из рисунка 2-16 видно, что основные точки поворота отображаются с маленькой задержкой, несмотря на большой порядок сглаживания -64 дня - как для первой так и для второй скользящей средней. Когда курс немецкой марки имеет тенденцию, она проявляется и для графика медленного TSI. Хотя совпадение направления цены и TSI не всегда имеет место. Первый раз расхождение наблюдается в течении нескольких месяцев в начале 1990 г., когда цена входит в область ограниченных колебаний (область конгессии, или перегруженного рынка). В этой области график TSI сохраняет наклон, в то время как цена выравнивается. Следовательно, индикатор дважды сглаженного Моментума служит хорошей, не приводящей к задержкам, альтернативой цены, когда ее график имеет выраженную тенденцию. В области же перегрузки индикатор, в его рассматриваемой форме, может неадекватно отражать ситуацию.

Использование медленного TSI для выявления тенденции дает возможность учитывать специальные характеристики, которые недоступны при выявлении тенденции посредством скользящего среднего, относительно цены. Скользящие средние, большого порядка и примененные к Моментуму не столь значительно увеличивают сдвиг точек поворота, как скользящие средние, примененные к цене. Для определения тенденции длинные средние скользящие нужны в ситуациях, когда цена имеет ровную динамику, с плавными переходами. Тенденция медленного TSI может устанавливать области перекупленности и перепроданности, основываясь на исторических данных. Например, на рисунке 2-16 тенденция дневного графика немецкой марки оказалась в области перекупленности, когда превысила значение +15. Аналогично, области перепроданности соответствовали значения медленного TSI меньшие -15. Превышение тенденцией медленного TSI этих порогов предупреждает трейдера о возможном изменении цен, или о конце подъема или спада (в зависимости от предшествовавших событий).

Другие характеристики, имеющие большое значение при торговле, обсуждаются в главе 7 «Направленный тренд» и главе 8 «Направленная Тенденция Истинной Силы».

Здесь мы изучим возможности торговли с использованием тенденции медленного ИИС(TSI) и соответствующей ей Эргодики, см. рис. 2-17. Для большей наглядности мы выбрали пример, включающий в себя как торговлю в установившемся диапазоне цен, так и сильный тренд. Как и ранее, вводятся три схемы для тенденции скользящего среднего. Правила торговли остаются прежними, только «тренд» определяется теперь тенденцией медленного ИИС(TSI).

График курса немецкой марки показывает диапазон колебания цены в период с начала ноября 1990 г. по январь 1991 г. Медленный TSI находится в области перепроданности, поэтому следует быть осторожным, собираясь занять длинную позицию. В дальнейшем мы всегда будем следовать правилам схемы 1, чтобы показать эффект торгового диапазона. Вначале мы входим в рынок, занимая длинную позицию, в точке А и продолжаем держать ее до точки А', получая небольшую прибыль. Второй раз входим в рынок с короткой позицией в точке В, когда тенденция разворачивается, и Эргодика тоже идет на спад. Затем Эргодика быстро меняет свое направление, подсказывая, что нужно выходить из рынка в точке В', результат — небольшие потери. Занимая короткую позицию от С до С, мы получим небольшую прибыль, а на последующей короткой позиции от D до D' понесем небольшой убыток. Курс в течение трех месяцев колеблется в области перегруженности, поэтому четыре торговых операции принесли незначительные прибыли и убытки (не считая комиссионные и эффект ускользания цены). В середине января тенденция (медленного TSI) пошла вверх, Эргодика, развернувшись вверх еще раньше, подтверждает сигнал, и мы занимаем длинную позицию в точке Е. Позиция держится до тех пор, пока поворот Эргодики вниз в точке Е' не даст сигнал к выходу из рынка со значительной прибылью. В точке F тенденция разворачивается вниз, и мы входим с короткой позицией, поскольку кривая Эргодики уже пошла вниз. Мы держим позицию с середины февраля до начала апреля, когда спад Эргодики заканчивается в точке F'.

В идеале мы должны минимизировать количество входов и выходов с рынка в периоды его консолидации (конгессии) из-за существенных в таких случаях затрат на комиссионные и потерь от эффекта ускользания цены.

|