Составление портфелей

Как инвестор вы, возможно, найдете доказательства успешного присоединения и характеристики типичных фирм-мишеней интересными, но не особенно важными, поскольку все они представляют слияния, происшедшие в прошлом. Но вас может заинтересовать вопрос, сможете ли вы заработать на присоединении, которое произошло 10 лет назад? Нет, но вы сможете воспользоваться этими данными для составления портфеля потенциальных приобретателей и фирм-мишеней сегодня.

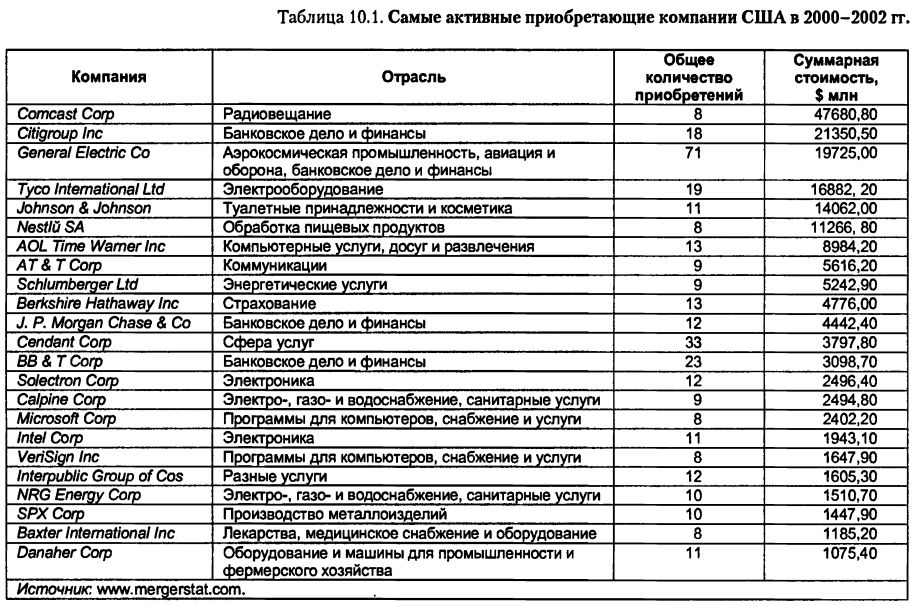

Портфель присоединяющих фирм. Чтобы составить портфель присоединяющих фирм, вы должны взглянуть на историю и проверить источники роста отдельных фирм. Например, в табл. 10.1 приводятся данные о самых присоединяющих компаниях в Соединенных Штатах между 2000 и 2002 гг., основанные на стоимости приобретений в долларах.

Обратите внимание на широкий охват отраслей, из которых извлечены данные о приобретающих компаниях, и на количество сделок, заключенных некоторыми из них. Например, в этот двухлетний период компания General Electric купила 71 компанию, хотя каждая из покупок в среднем была меньше, чем 8 компаний, купленных за тот же период компанией Comeast.

Наблюдается явное смещение в сторону представленности в таблице более крупных фирм, если проранжировать фирмы по стоимости присоединений в долларах. Чтобы ощутить, насколько каждая из этих компаний полагается на присоединения ради своего роста, вам следовало бы также прошкалировать стоимость присоединений по стоимости приобретателей. Например, $2,4 млрд, потраченных компанией Microsoft на присоединения, составили меньше 1% общей рыночной стоимости компании, в то время как $5,6 млрд расходов на присоединения компании АТ&Т составляли 20% ее рыночной стоимости. Вы могли бы составить портфель приобретающих фирм, основываясь на том, какую часть стоимости фирмы составляют ее затраты на присоединения. Этот портфель очень отличался бы от портфеля, представленного в табл. 10.1, и включал бы более мелкие компании.

Портфель потенциальных мишеней. Если вы рассмотрите признаки типичных фирм-мишеней, т. е. присоединяемых фирм, то сможете разработать ряд фильтров, включающих вышеупомянутые переменные. Например, вы могли бы инвестировать в более мелкие компании (по критерию рыночной капитализации) с низкой долей акций в руках инсайдеров, пониженной оценкой стоимости (низким отношением цены к балансовой стоимости или цены к доходам) и низкими доходами на капитал (по сравнению с другими секторами).

Для удобства практического применения этих фильтров потенциальные фирмы-мишени были классифицированы по следующим признакам.

• Мелкие компании: поскольку присоединить мелкие компании легче, чем крупные, для этого портфеля отбирались только фирмы с рыночной капитализацией ниже $500 млн.

• Низкая доля акций в руках инсайдеров: в портфель включались только фирмы, в которых инсайдеры владели не более чем 10% выпущенных в обращение акций. Кроме того, исключались фирмы, выпустившие в обращение акции различных типов, дающие разные права при голосовании, поскольку для этих фирм ниже вероятность стать мишенью для враждебного присоединения.

• Дешевые акции: дешевыми и заслуживающими включения в портфель считаются акции, которые продаются при замыкающем отношении Р/Е ниже 12.

• Низкие проектные доходы: в портфель включаются только фирмы, для которых доход на акционерный капитал на 5% ниже, чем в среднем по отрасли.

Получившийся портфель из 15 фирм представлен в табл. 10.2.

Очевидно, что нет никаких гарантий, что любая из этих фирм или все они станут мишенями для враждебных присоединений, но этот портфель даст более высокие доходы даже в случае, если только 2 или 3 фирмы станут мишенями для присоединения.

|