Дополнение к истории. Инвестирование в приобретающие фирмы

Допуская, что вы решите разработать стратегию инвестирования в компании сразу же после объявления о присоединении, можно спросить: какие факторы могут подорвать ваши шансы на успех? Эти факторы будут, очевидно, меняться в соответствии с инвестиционной стратегией, которую вы примете. Если вы покупаете присоединяющие фирмы, то вам придется побеспокоиться как о финансовых перерасходах (слишком большие платежи за присоединения), так и о текущих перерасходах (когда расширение идет слишком быстро за счет новых предприятиятий, что ставит под угрозу существующие предприятия). Если вы покупаете потенциальные фирмы-мишени, вам придется принять во внимание тот факт, что их, может быть, никто не захочет присоединять и вы будете обременены портфелем акций, приносящих низкие доходы.

Инвестирование в приобретающие фирмы

Рассмотрим инвестирование в портфель приобретающих фирм. Даже если вы будете осторожны в выборе фирм, которые как будто добились успеха с помощью своих стратегий приобретения, в этой стратегии существует ряд возможных рисков.

Переплата при присоединениях. Прошлый успех в присоединениях не исключает неудачи в будущем. Действительно, фирмы, которые успешно росли путем присоединения, могут обнаружить, что сам этот успех часто закладывает основу для будущей неудачи.

Возьмем, например, фирму типа Cisco, которая в начале 1990-х гг. установила настоящий рекорд успешности своей стратегии приобретения. Начав с 1991 г., когда она имела $183 млн выручки, $43 млн прибыли и рыночную капитализацию около $4 млрд, Cisco присоединяла мелкие компании с многообещающими технологиями и в короткое время реализовала эти технологии, добившись выпуска превосходных продуктов и роста доходов. Каждый год в период своих успехов она становилась все более крупной фирмой в отношении как доходов, так и рыночной капитализации. Чтобы поддерживать свой темп роста, ей приходилось увеличивать как масштабы, так и количество своих ежегодных присоединений. К 1999 г. Cisco имела $12,15 млрд дохода и рыночную капитализацию свыше $400 млрд, но ей стало гораздо труднее находить варианты новых присоединений, чтобы не снизить свой темп роста.

Опасность для инвесторов состоит не в том, что это случится, а в том, что фирма, которая в прошлом добилась успеха в присоединениях, будет продолжать свой натиск в сторону увеличения числа присоединений даже перед лицом трудности нахождения хороших фирм-мишеней. В этом процессе она вполне может утратить ту дисциплину, которая первоначально обеспечивала ей успех. Вы могли бы взглянуть почти на каждую приобретающую фирму, которая потерпела неудачу, и указать (хотя бы задним числом) момент, когда это произошло.

Со временем появились факты, свидетельствующие о том, что приобретающие компании оказались плохими объектами для вложений, отставая от рынка по уровню доходов на акции. На рис. 10.5 сопоставлены доходы за 2001 и 2002 гг., которые инвесторы получили бы от 15 наиболее интенсивно приобретающих компаний, входящих в индекс S&P 100, исходя из присоединений, сделанных между 1998 и 2001 гг. (100 крупнейших по величине рыночной капитализации фирм в Соединенных Штатах), с доходами, которые они получили бы от компаний, которые совершили только одно присоединение, и от компаний, которые не делали никаких присоединений.

Инвесторы в наиболее активно присоединяющие фирмы отстали бы от рынка и от инвесторов в фирмы, которые не делали никаких присоединений, более чем на 10% в год между 2001 и 2002 гг.

Как вы могли бы профильтровать приобретающие фирмы, чтобы отсеять те из них, которые с наибольшей вероятностью переплачивают?

Есть несколько статистических показателей, о которых вам стоило бы знать. Одним из них является средняя премия (дополнительный доход), выплачиваемая приобретающей фирмой за свои приобретения: фирмы, которые выплачивают более крупные премии, переплачивают с большей вероятностью. Второй показатель – это средний размер присоединяемых фирм по сравнению с присоединяющими фирмами; опять же исследования показывают, что вы с большей вероятностью переплачиваете при крупных присоединениях, чем при более мелких. Третий показатель позволяет оценить реакцию рынка на объявление о присоединении; рост рыночной стоимости приобретателя в ответ на объявление о присоединении является намного лучшим сигналом будущего успеха, чем ее уменьшение.

Сложность бухгалтерской отчетности. Бухгалтерская отчетность о приобретениях намного сложнее, чем отчетность о внутренних вложениях. Прежде всего у вас есть гораздо больше вариантов выбора способа регистрации сделки. До 1999 г. вы могли структурировать присоединение либо как покупку, либо как слияние компаний (без переоценки стоимости активов) с резко различающимися последствиями для бухгалтерской отчетности. При покупке вы показываете цену компании, которую вы приобретаете, в своем балансовом отчете, но вы также создаете новый актив (или «гудвилл»), чтобы записать разность между тем, что вы платите за компанию, и балансовой стоимостью ее активов. В 2001 г. практика слияния была наконец устранена, но фирмы все же должны были иметь дело с отражением «гудвилла» после сделки. На деле бухгалтерские стандарты требуют сейчас, чтобы фирмы пересмотрели свои прошлые приобретения и списали части «гудвилла», если они считают, что переплатили. Компания AOL Time Warner списала $100 млрд, чтобы отразить снижение стоимости активов AOL между временем слияния в 1999 г. и временем списания в 2001 г.

Наиболее значительное свидетельство того, что присоединяющие фирмы имеют наибольшую вероятность столкнуться с проблемами бухгалтерской отчетности, мы получим, если обратимся к истории. Она говорит нам, что из 10 наиболее активно присоединяющих фирм в 1990-х гг. серьезные проблемы бухгалтерской отчетности были обнаружены у 7: Enron, WorldCom, Tyco, Lucent, Cendant, AOL Time Warner и Conesco. Фактически общее впечатление было таково, что некоторые из этих фирм не только нарушали правила отчетности, но попросту ломали их. Вам как инвестору следует принимать во внимание возможность того, что присоединяющие компании составят такие финансовые отчеты, которые будет труднее анализировать, в отличие от отчетов компаний, которые не совершают никаких присоединений. Кроме того, вы можете оказаться перед лицом трудностей в отношении самых главных вопросов о любой фирме, требующих обязательного ответа, таких как: размер капитала, вложенного в фирму, размер доходов фирмы от ее вложений и какая часть доходов фирмы реинвестируется в бизнес.

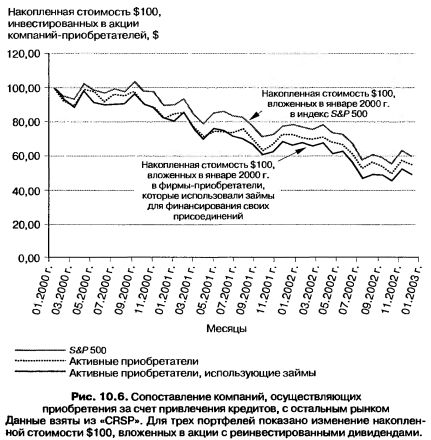

Долг и разводнение капитала. Есть два способа, с помощью которых фирмы расплачиваются за присоединение, и оба они имеют отрицательные последствия для инвесторов. Один из этих способов состоит в выпуске новых акций для финансирования присоединений, увеличении числа акций, находящихся в обращении, и снижении доходов на акцию, по крайней мере на следующий платежный период. Второй способ заключается в том, чтобы занять деньги для оплаты расходов по присоединению, что может увеличить риск дефолта и перегрузить компанию платежами процентов по долгу. И действительно, рис. 10.6 показывает, что эффективность акций активных приобретателей, которые занимают деньги для финансирования своих приобретений, даже хуже, чем у приобретателей, которые используют для этого акции или наличные деньги, и что обе группы отстают от рынка в целом.

Хотя выводы, которые вы можете сделать, ограничены тем фактом, что вы рассматриваете изменения за короткий и очень изменчивый период времени, когда рынок идет вниз, вам, очевидно, следует проявлять осторожность в отношении тех стратегий присоединения, которые основаны на использовании займов. Один из способов страховки состоит в том, чтобы посмотреть на величину коэффициента задолженности присоединяющей компании по сравнению с этим же коэффициентом в группе аналогичных фирм. Комбинация чрезмерной зависимости от долга и крупных присоединений должна проявиться в высоком уровне финансового левереджа.

Отсутствие фокуса. Активно присоединяющие фирмы более охотно интересуются компаниями-мишенями, работающими в иных отраслях экономики. В конце концов, от сталеплавильной компании для самостоятельного вхождения в производство компьютерных программ требуется значительная работа и опыт, но она может купить компанию, занимающуюся разработкой таких программ, и быстро достигнуть этой цели. Не следует удивляться, что конгломераты обычно создаются в результате серии присоединений, а не путем внутренних инвестиций в десятки разных деловых областей. Впрочем, для вас как инвестора это искушение вторгнуться в другие области бизнеса может быть опасным. Исследования обычно обнаруживают, что конгломераты торгуются на рынке со скидкой по сравнению со стоимостью их составных частей, что некоторыми исследователями относится за счет отсутствия у менеджмента направленного фокуса, а другими рассматривается как напрасная потеря средств. Но какова бы ни была причина для скидки, вы, может быть, захотите инвестировать свои средства только в активно присоединяющие компании, которые придерживаются в своем бизнесе единственного направления.

|