Почти-арбитраж

Почти-арбитраж встречается чаще, чем чистый арбитраж, и он может принимать много форм. В этом разделе мы рассмотрим свидетельства о стратегиях почти-арбитража, накопившиеся с течением времени.

Одинаковая надежность, множественные рынки. Многие крупные компании – такие, как Royal Dutch, General Electric и Microsoft – торгуют на многих рынках разных континентов. Поскольку в течение дня бывают моменты, когда торговля одинаковыми акциями происходит на нескольких рынках, то вполне мыслимо (хотя и маловероятно), что вы можете купить акцию по одной цене на одном рынке и продать ту же акцию в то же время по другой (и более высокой) цене на другом рынке. Эти акции будут продаваться в разных валютах и, чтобы эти операции были свободны от риска, покупка и продажа должны происходить точно в одно время вы должны исключить любой риск, связанный с обменным курсом, путем мгновенного конвертирования иностранных валютных поступлений в вашу национальную валюту. Ваши прибыли по сделке должны покрыть стоимость различных трансакций на двух рынках. Проверка 84 чешских акций, которые продавались на двух чешских биржах – Пражской фондовой бирже (ПФБ) и в Системе пунктов регистрации (СПР), – показывает, что цены на двух рынках выравниваются медленно и что возможности арбитража существуют (хотя бы на бумаге); цены на этих двух рынках расходятся примерно на 2%. Эти возможности арбитража, по-видимому, возрастают для менее ликвидных акций. Хотя авторы этого исследования учитывают стоимость трансакций, они не принимают во внимание воздействие цен, которое сама сделка оказала бы на эти акции и на то, переживут ли арбитражные прибыли саму эту сделку.

Многие азиатские, латиноамериканские и европейские компании имеют американские депозитарные расписки (ADR), зарегистрированные на рынке США. Депозитарные расписки выпускаются или создаются, когда инвесторы решают вложить средства в неамериканскую компанию и связываются со своими брокерами, чтобы осуществить покупку. Эти брокеры через свои собственные международные офисы или через местного брокера на домашнем рынке компании покупают акции на местном рынке и делают заказ на доставку акций в хранилище депозитарного банка в этой стране. Брокер, который инициировал эту трансакцию, обратит доллары США, полученные от инвестора, в соответствующую местную валюту и заплатит местному брокеру за купленные акции. В тот же день, когда акции будут доставлены в банк хранителя, этот хранитель извещает об этом депозитарный банк. После этого извещения выпускаются депозитарные расписки, которые доставляются брокеру-инициатору, который затем доставляет депозитарные расписки инвестору. Эти депозитарные расписки создают право, эквивалентное праву, которое имел бы инвестор, если бы купил акции на местном рынке, и должны поэтому продаваться по цене, сопоставимой с местными акциями. Но что делает их отличными и потенциально более рискованными, чем акции с двойной регистрацией, это то, что ADR не всегда являются непосредственно сопоставимыми с обыкновенными акциями, продающимися на местном рынке; например, одна ADR на Telmex, мексиканскую телекоммуникационную компанию, конвертируется в 20 акций Telmex. Кроме того, конвертирование ADR в местные акции может иногда быть дорогой и времяемкой операцией. В некоторых случаях могут быть и различия в правах при голосовании.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Несмотря на эти ограничения, вы могли бы ожидать, что цена ADR будет близко следовать цене акций на местном рынке, хотя и с валютной поправкой. Проверка связи между ADR и местными акциями показывает, что около 60-70% колебаний цен ADR может быть отнесена на счет движения цен лежащих в основе акций, и что ADR чрезмерно резко реагируют на колебания валютных курсов и цен лежащих в основе акций. Тем не менее инвесторы не могут воспользоваться ошибками оценивания ADR, поскольку совпадения не происходят быстро или предсказуемым образом. Впрочем, при большем временном горизонте или возможности конвертировать ADR в местные акции вы смогли бы воспользоваться значительными разницами в ценах.

Закрытые фонды. Как в Соединенных Штатах, так и в Великобритании закрытые взаимные фонды имеют очень странные особенности. Когда они создавались, цена обычно устанавливалась исходя из прибыли на чистую стоимость актива в расчете на одну акцию (пай). Впрочем, по мере действия фондов рыночные цены имеют тенденцию падать ниже чистой стоимости актива и оставаться на этом уровне. В период обследования от 60 до 70% закрытых фондов продавались со скидкой на чистую стоимость актива. Некоторые из этих скидок были значительными и превышали 20%.

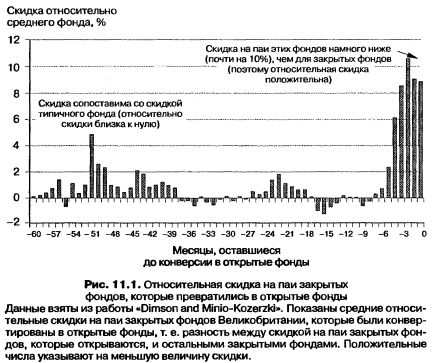

«Ну и что?» – можете спросить вы. Масса акций торгуется по цене, меньшей, чем предполагаемая рыночная стоимость стоящих за ними активов. Это, может быть, и верно, но закрытые фонды уникальны по двум причинам. Во-первых, все их активы состоят из торгуемых акций, и поэтому их рыночная стоимость известна для любого времени, а не является оценкой. Во-вторых, ликвидация активов закрытых фондов не должна быть трудным делом, поскольку активы представляют собой торгуемые акции или облигации. Таким образом, их ликвидация не должна быть ни дорогой, ни продолжительной. При наличии этих двух условий вы можете спросить, почему вам нельзя покупать паи закрытых фондов, которые продаются со скидкой, и либо ликвидировать их самому, или надеяться, что кто-нибудь другой их ликвидирует? Или же, вы можете подтолкнуть закрытый фонд к превращению в открытый фонд и посмотреть, как цены будут конвергировать в направлении чистой стоимости актива. Рисунок 11.1 показывает эффективность 94 закрытых фондов Великобритании, которые были конвертированы в открытые фонды.

Обратите внимание, что чем ближе дата конвертации в открытый фонд (день 0), тем скидка становится меньше по сравнению со средним открытым фондом. Например, скидка изменяется от равного со скидкой на другие фонды уровня до уровня на 10% ниже, чем типичный закрытый фонд.

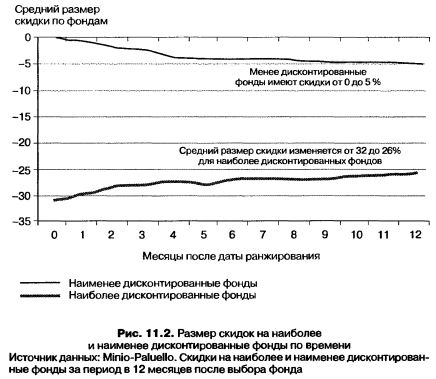

Так в чем же загвоздка? На практике покупка пая закрытого фонда со скидкой к стоимости приходящегося на него актива кажется очень трудно осуществимой в силу нескольких причин, часть которых относится к корпоративному владению, а часть связана с рыночной ликвидностью. Было несколько случаев ликвидации закрытых фондов, но они остаются исключением. А как насчет стратегии покупки дисконтированных фондов в надежде, что скидка исчезнет? Ясно, что эта стратегия отнюдь не свободна от риска, но она все же что-то обещает. В одной из первых работ, посвященных этой стратегии, были обследованы закрытые фонды, существовавшие с 1940 по 1975 г., и сообщалось, что вы могли бы получить годовой избыточный доход в 4% в результате покупки дисконтированных фондов. Один анализ, выполненный в 1986 г., сообщает об избыточных доходах от стратегии покупки закрытых фондов, скидки на которые расширились, и продажи фондов, скидки на которые уменьшились, – противоречивая стратегия, применимая к закрытым фондам. Одно исследование, посвященное изучению закрытых фондов, пришло к выводу, что фонды со скидкой в 20% или выше дают дохода примерно на 6% больше, чем другие закрытые фонды. Это так же, как и исследование, проведенное в Великобритании, указывает, по-видимому, на сильную тенденцию к возвращению к среднему значению скидок в закрытых фондах. Рисунок 11.2, взятый из одного исследования закрытых фондов Великобритании, прослеживает изменения во времени относительных скидок на наиболее дисконтированные и наименее дисконтированные фонды.

Обратите внимание, что скидки на наиболее дисконтированные фонды уменьшаются, в то время как скидки на наименее дисконтированные фонды увеличиваются, а разность уменьшается со временем.

Конвертируемый арбитраж. В простейшей форме конвертируемого арбитража, поскольку конвертируемый опцион есть колл-опцион с акциями, вы могли бы построить его эквивалент путем соединения лежащих в основе акций и облигаций Казначейства (воспроизводящий портфель).

Добавление к этому обычной облигации должно образовать эквивалент конвертируемой облигации; эта структура называется синтетической конвертируемой облигацией. Как только вы сможете сделать это, вы сможете воспользоваться разностями между оценкой конвертируемой облигации и синтетической конвертируемой облигации и, в принципе, извлечь арбитражную прибыль. В более сложных формах, когда у вас есть варранты, конвертируемые привилегированные и другие опционы компании, торгуемые одновременно, вы могли бы поискать опционы, неверно оцененные по отношению друг к другу, и затем купить более дешевый опцион и продать более дорогой.

|