Перемалывание чисел. Арбитраж применительно к фьючерсам и опционам

При наличии большого количества имеющихся инвестиционных стратегий ваш портфель будет выглядеть очень разнообразно в зависимости от выбранной вами стратегии. В первой части этого раздела мы рассмотрим рынок фьючерсов (на золото) и один рынок опционов (на индекс акций), чтобы увидеть, сможете ли вы найти каких-нибудь явных кандидатов для чистого арбитража. Во второй части этого раздела будут построены портфели сильно дисконтированных закрытых фондов и депозитарных расписок, которые мы рассмотрим «под микроскопом» для выявления потенциальных доходов.

Арбитраж применительно к фьючерсам и опционам

Интересно, подчиняются ли фьючерсные контракты на товары и финансовые активы правилам, исключающим арбитраж? Рассмотрим в качестве иллюстрации фьючерские контракты на золото – товар с низкой стоимостью хранения и высокой ценой. В табл. 11.1 приводятся цены фьючерских контрактов на золото, зарегистрированных в Чикагском бюро торговли 4 апреля 2003 г. В то время цена золота на месте (при условии немедленной оплаты наличными) составляла $324,9 за унцию; в этой таблице приводятся безрисковые процентные ставки. Принимая, что стоимость хранения равна нулю, предсказанные, или теоретические, цены оцениваются следующим образом:

Теоретическая цена = Цена поставки золота (1+ Безрисковая процентная ставка)время истечения срока

Обратите внимание, что для каждого фьючерского контракта фактические цены очень близки (в пределах полупроцента) к теоретическим ценам.

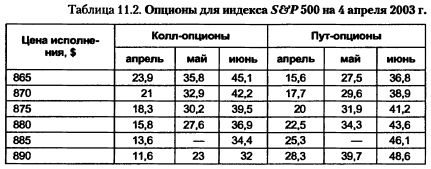

В качестве еще одного упражнения табл. 11.2 перечисляет колл- и пут-опционы для индекса S&P 500 с различными ценами исполнения и их ценами на 4 апреля 2003 г. Цена индекса на то время, когда была составлена эта таблица, составляла $876,04.

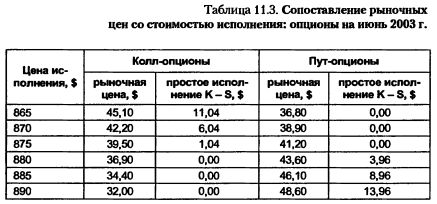

Существует ряд тестов, которые вы можете легко выполнить для выяснения возможностей простого арбитража. Рассмотрим, например, колл- и пут-опционы, срок которых истекает в июне 2003 г. В табл. 11.3 цены колл- и пут-опционов сравниваются с ценами исполнения этих опционов.

Например, исполнение колл-опциона с ценой исполнения $865 даст стоимость исполнения, равную разности между текущим уровнем индекса ($876,04) и ценой исполнения. Исполнение пут-опциона с ценой исполнения $885 даст прибыль, равную разности между ценой исполнения и текущим уровнем индекса. Ни один из июньских опционов не продается по цене ниже стоимости исполнения. Фактически, снова обращаясь к табл. 11.2, в которой перечислены все торгуемые опционы на индекс, можно заметить, что нет ни одного опциона, который нарушает правила простого арбитража. Хотя это и слабый тест для выявления возможностей арбитража, вы можете расширить эти тесты, но вы не найдете ни одной такой возможности (или, по крайней мере, ни одной, которая кажется легкой для применения).

В общем, вы можете ежедневно сканировать страницы, посвященные фьючерсам и опционам, не находя явных возможностей арбитража. Даже если вы и найдете явные ошибки в оценке стоимости, то, скорее всего, окажется, что вы нашли опечатку, или что вам не хватает классического ингредиента в вашей формуле для вычисления оценки цены, или что вы не можете исполнить договор по этой цене. Иначе говоря, возможности чистого арбитража, если они и существуют на рынках, примут, скорее всего, более тонкие формы и потребуют дополнительного исследования.

|