Информационные сообщения

Лучшая поддержка для идеи о медленной реакции рынков появляется, например, в результате просмотра данных о том, как рынки реагируют на новую информацию. Имеются данные о том, что рынки продолжают приспосабливаться к новой информации, содержащейся в отчетах компаний, еще долгое время после того, как они выходят. Например, фирма, которая сообщает о более высоких доходах, чем ожидалось, увидит в общем случае, как цена ее акций подскочит после объявления и будет продолжать ползти вверх в течение еще нескольких дней. То же самое, по-видимому, происходит с акциями фирмы-мишени при объявлении о ее присоединении. Хотя существуют и другие альтернативные объяснения этих дрейфов цен, одно из возможных объяснений состоит в том, что рынки учатся медленно и что им требуется определенное время, чтобы переварить эту информацию. Если первоначальная новость была хорошей – хороший отчет о доходах или прогноз аналитика о росте дохода, – то вы можете ожидать, что цены будут продолжать подниматься после выхода новости. Если же новость была плохой, то следует ожидать, что вы увидите противоположную картину.

Объявления о доходах. Когда фирмы делают объявления о доходах, они сообщают информацию финансовым рынкам о своих текущих и будущих перспективах. Масштаб этой информации и величина реакции рынка на отчет о доходах должны зависеть от того, насколько доходы, приводящиеся в сообщении, превосходят или оказываются ниже ожиданий инвесторов. На эффективном рынке должна наблюдаться немедленная реакция на отчет о доходах, если он содержит информацию, вызывающую изумление, и цены должны подняться после положительных сюрпризов и падать после отрицательных.

Поскольку действительные доходы сравниваются с ожиданиями инвесторов, одной из важнейших частей любой проверки отчетов о доходах является измерение этих ожиданий. Некоторые из прежних исследований использовали доходы за тот же квартал предыдущего года как меруожидаемых доходов, т. е. фирмы, которые сообщают о росте доходов от квартала к кварталу, делают положительные сюрпризы, а те фирмы, которые сообщают о понижении доходов из квартала в квартал, преподносят отрицательные сюрпризы. В недавнем исследовании аналитические оценки доходов использовались как мера ожидаемых доходов и они сравнивались с фактическими доходами. На рис. 12.3 показаны графики реакций цен на сюрпризы с доходами, классифицированные по величине реакции на разные классы от «самых отрицательных» отчетов о доходах (группа 1) до «самых положительных» (группа 10).

Данные, содержащиеся в этом рисунке, согласуются с выводами большей части исследований об объявлениях о доходах:

• объявления о доходах ясно выражают ценную информацию для финансовых рынков; цена акций поднимается больше всего после наиболее положительных объявлений (10) и падает больше всего после объявлений, содержащих наиболее разочаровывающие данные о доходах (1);

• имеются определенные данные о реакции рынка в дни, непосредственно предшествующие объявлению о доходах, согласующиеся с сущностью объявлений, которые показывают, что цены имеют тенденцию расти в дни перед положительными объявлениями и падать в дни перед отрицательными объявлениями. Это можно рассматривать либо как свидетельство действий инсайдеров, либо как результат утечки информации;

• имеются кое-какие данные, хотя и слабые, о дрейфе цен в дни, следующие за объявлением о доходах. Так, положительные отчеты пробуждают положительную реакцию рынка в день объявления, и цена акций продолжает подниматься в дни и недели после объявления о доходах. При объявлениях об отрицательных доходах цена акций падает в день объявления и продолжает снижаться.

Хотя процитированное выше исследование рассматривало все объявления о доходах, другое исследование указывает, что реакции на информацию, содержащую сюрпризы, более отчетливо проявляются только для некоторых типов акций. Например:

• исследование фундаментально недооцененных акций и акций быстрорастущих компаний показало, что доходность за три дня до даты объявления была гораздо более положительна для первого типа акций (определяемых как акции с низкими значениями P/E и PBV), чем для акций быстрорастущих компаний, причем для всех объявлений, как положительных, так и отрицательных. Это показывает, что вы с гораздо большей вероятностью получите положительный сюрприз по ценностным акциям, чем по акциям растущих компаний, что, возможно, указывает на тенденцию рынков к чрезмерному оптимизму в своих ожиданиях для быстрорастущих компаний;

• объявления о доходах, сделанные более мелкими фирмами, оказывают большее воздействие на цены акций в день объявления, и цены, вероятнее всего, будут дрейфовать после объявления.

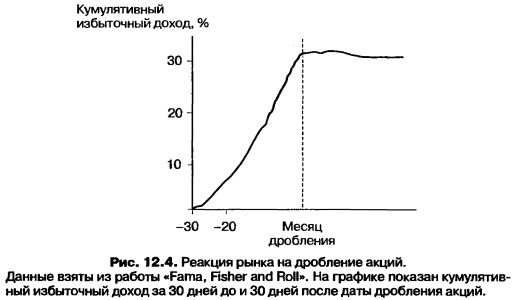

Влияние дробления акций. При дроблении акций увеличивается количество обращающихся акций без изменения текущих доходов или денежных потоков фирмы. Как чисто косметическое событие дробление акций не должно влиять на стоимость фирмы. Скорее цена на одну акцию станет падать, отражая факт дробления акций, поскольку обращающихся акций становится больше. Одно из первых исследований этого явления проверило реакцию цен для 940 случаев дробления акций с 1927 по 1959 г., наблюдая доходность акций в течение 60 дней вокруг даты дробления. Результаты этого исследования показаны на рис. 12.4.

В среднем дробления акций имеют тенденцию следовать за периодами положительных доходов; это не удивительно, поскольку дробления, как правило, наблюдаются после подъема цен. Не было обнаружено никаких признаков избыточных доходов около самих дроблений, что указывает на то, что дробления являются нейтральными событиями. Одним из ограничений этого события было использование в нем ежемесячных доходов, а не ежедневных. Позднейшие исследования, которые рассматривали ежедневную реакцию цен на дробление акций, обнаружили умеренное положительное влияние: цены акций слегка повышаются, когда объявляется о дроблении. Взгляд на все расщепления два к одному между 1975 и 1990 гг. показал, что цена акций возрастает в среднем на 3,38% после объявления о дроблении акций и что влияние объявления гораздо сильнее сказывается на мелких акциях (10,04%), чем на крупных (1,01%). Исследователи приписывают это эффекту сигнала, т. е. тому, что компании, ожидающие подъема цен на их акции в будущем, объявляют о дроблении акций.

В последние годы некоторые исследования указали, что дробление акций может иметь непреднамеренное отрицательное воздействие на акционеров путем повышения стоимости трансакций. Например, расхождение между ценой предложения и ценой спроса, которое является одним из компонентов стоимости трансакций, имеет гораздо больший процент для акций стоимостью в $20, чем для акций стоимостью $40. Есть некоторые данные о росте стоимости трансакций и снижении объема трейдинга после дробления. Эти дополнительные затраты следует взвесить по отношению к возможным сигнализирующим последствиям дробления акций; инвесторы могут рассматривать дробление акций как положительный сигнал о перспективах на будущее. В одной интересной разработке последних лет компании, испытавшие значительное падение цен на свои акции, часто до $2 или ниже, попытались подтолкнуть цены вверх в разумный интервал трейдинга путем реверсивных дроблений акций, с помощью которых было сокращено количество обращающихся акций компании. Эти реверсивные дробления акций предпринимаются иногда, чтобы предупредить прекращение котировок – вполне реальной возможности, если цена акций падает ниже $1, а иногда и для снижения затрат на трансакции.

Изменения размера дивидендов. Финансовые рынки проверяют каждое действие, которое совершает фирма, стремясь оценить последствия его для будущих денежных потоков и стоимости фирмы. Когда фирмы объявляют об изменениях в дивидендной политике, они независимо от того, хотят они этого или нет, передают рынку информацию. Увеличение дивидендов обычно рассматривается как положительный сигнал, поскольку фирмы, которые берут на себя такие обязательства перед инвесторами, должны верить в свою способность создавать соответствующие денежные потоки в будущем. Уменьшение дивидендов есть отрицательный сигнал, в основном потому, что фирмы не снижают дивиденды без серьезных на то оснований. Так, когда фирма снижает размеры дивидендов или вообще прекращает их выплату, рынки воспринимают это как признак того, что эта фирма испытывает значительные и длительные финансовые затруднения. Следовательно, такие действия ведут к падению цен на акции. Упоминаемые в главе 2 эмпирические данные относительно реакции цен на увеличение или уменьшение дивидендов согласуются – по крайней мере в среднем – с этой теорией сигналов. В среднем цены акций поднимаются при увеличении дивидендов и снижаются при их уменьшении, хотя реакция цен на последнее событие кажется гораздо выше. Хотя изменение цен в ответ на объявление о дивидендах само по себе может и не предлагать какие-либо возможности для инвесторов (если только у них нет доступа к внутренней информации), другое исследование, которое искало признаки смещения цен после объявления об изменении дивидендов, обнаружило, что цены продолжают смещаться вверх после увеличения дивидендов и снижаться после уменьшения дивидендов в течение длительных периодов времени. Инвесторы могут воспользоваться этим смещением, чтобы увеличить доходность своих портфелей.

|