Аналитики

Аналитики, очевидно, занимают привилегированное положение на рынке, поскольку располагают информацией, действуя в сети и частной и публичной информации. Используя оба типа информации, аналитики делают прогнозы о доходах фирм, которые они освещают, и выдают рекомендации о покупке и продаже своим клиентам, которые заключают сделки на этой основе. В этом разделе мы рассмотрим, где имеется ценная информация по прогнозам доходов и рекомендациям и действительно ли ее учет при принятии инвестиционных решений ведет к более высоким доходам.

Прогнозы о доходах. Аналитики тратят значительное время и ресурсы, прогнозируя доходы на акцию как на следующий квартал, так и на следующий финансовый год. Предполагается, что именно здесь их доступ к руководству компанией и к частной информации должны создавать им преимущество. Так, когда аналитики изменяют свои прогнозы о доходах, они вносят информацию на финансовые рынки, и цены должны на это реагировать. В этом разделе рассматривается, как рынки реагируют на пересмотр аналитиками своих прогнозов и есть ли возможность для инвесторов воспользоваться последующей реакцией рынка.

Информация в прогнозах аналитиков. Существует простая причина считать, что прогнозы аналитиков о росте должны быть лучше, чем простое разглядывание данных о росте доходов в прошлом. Аналитики, кроме использования данных о прошлых доходах, могут воспользоваться другой информацией, которая может оказаться полезной для предвидения будущего роста.

• Закрытая информация фирмы, которая стала общедоступной после выхода последнего отчета о доходах, аналитики могут воспользоваться информацией о фирме, которая вышла наружу после последнего отчета о доходах фирмы, чтобы предсказать будущий рост. Эта информация может иногда вести к значительной переоценке ожидаемых доходов и денежных потоков фирмы. Например, информация о том, что фирма подписала прибыльный контракт с федеральным правительством или что ее руководство подверглось замене, должна повлиять на ваши оценки роста доходов в будущие периоды.

• Макроэкономическая информация, которая может повлиять на будущий рост: ожидаемые темпы роста всех фирм испытывают влияние экономических новостей о росте валового национального продукта (GNP), процентных ставок и инфляции. Аналитики могут обновлять свои прогнозы будущего роста по мере поступления новой информации об общей экономике страны и об изменениях в фискальной и монетарной политике. Например, информация, которая обещает экономический рост в более высоком темпе, чем это ранее предсказывалось, может вызвать повышение аналитиками своих оценок ожидаемого роста для циклических фирм.

• Информация о будущих перспективах, открываемая конкурентами: аналитики могут также основывать свои оценки роста для фирм на информации, открываемой конкурентами о своей ценовой политике и будущем росте. Например, отчет о замедлении роста продаж в одной розничной фирме может привести к переоценке роста доходов для других розничных фирм.

• Частная информация о фирме: иногда аналитики имеют доступ к частной информации о фирмах, которые они наблюдают, и эта информация может иметь значение для прогноза будущего роста. Это позволяет избежать ответа на деликатный вопрос о том, когда частная информация становится незаконной внутренней информацией. Однако нет сомнения, что хорошая частная информация может привести к значительно более качественным оценкам будущего роста. В попытке ограничить утечку такого рода информации SEC выпустила новые правила, запрещающие фирмам избирательное раскрытие информации немногим аналитикам или инвесторам. Однако вне Соединенных Штатов фирмы регулярно передают частную информацию аналитикам, которые освещают их состояние дел.

• Публичная информация помимо сведений о доходах: модели, разработанные для прогнозирования доходов, которые целиком зависят от данных о прошлых доходах, могут игнорировать другую общедоступную информацию, полезную для прогнозирования будущих доходов. Было, например, показано, что другие финансовые переменные, такие как эффективность использования прошлых доходов, размеры прибыли и оборот основных фондов, оказываются полезными в предсказании будущего роста. Аналитики могут включить в свои прогнозы информацию из этих переменных.

Качество прогноза доходов. Если фирмы освещаются большим числом аналитиков и эти аналитики действительно лучше информированы, чем остальной рынок, то прогнозы роста, исходящие от этих аналитиков, должны быть лучше, чем оценки, основанные на росте доходов в прошлом или на другой общедоступной информации. Но насколько оправданно это допущение? Действительно ли даваемые аналитиками прогнозы роста выше других оценок?

Общий консенсус среди исследователей, которые изучали краткосрочные прогнозы (на один или на три квартала вперед) доходов, состоит в том, что аналитики дают прогнозы более высокого качества, чем модели, которые зависят от исторических данных (т. е. данных за прошлое время). Абсолютная разность между фактическими доходами и прогнозом на следующий квартал, выраженная в процентах, оказывается меньше для прогнозов аналитиков, чем для прогнозов, основанных на исторических данных. Суммируя выводы о точности прогнозов аналитиков, мы приходим к следующим положениям.

• Оценки аналитиков более точны, чем выводы на основе прошлых темпов роста, но не так уж намного. Одно исследование относительной точности прогнозов, опубликованное в «Earnings Forecaster» рассматривало ошибки прогнозирования но месяцам одного года и вычисляло отношение ошибки прогноза аналитиков к ошибке прогноза ряда моделей изменения доходов, основанных на теории временных рядов, которые использовали только доходы за прошлые периоды. Оно обнаружило, что модели, основанные на теории временных рядов, фактически превосходили прогнозы аналитиков с апреля по август, но уступали им с сентября по январь. Авторы высказывают предположение, что это вызвано наличием у аналитиков более конкретной информации о фирме за последнюю часть года.

• Преимущества аналитиков теряются при более долгосрочных прогнозах. Сравнение согласованных прогнозов аналитиков из Системы институциональных брокерских оценок (I/B/E/S) с прогнозами, основанными исключительно на доходах в прошлом, от одного квартала вперед до четырех кварталов вперед, привело к выводу, что прогнозы аналитиков превосходят модель, основанную на теории временных рядов, для прогнозов на один и на два квартала вперед, действуют с равной точностью для прогнозов на три квартала вперед и уступают им для прогнозов на четыре квартала вперед. Таким образом, преимущество, получаемое аналитиками за счет доступа к информации о конкретной фирме, по-видимому, теряется по мере расширения временнОго горизонта прогноза.

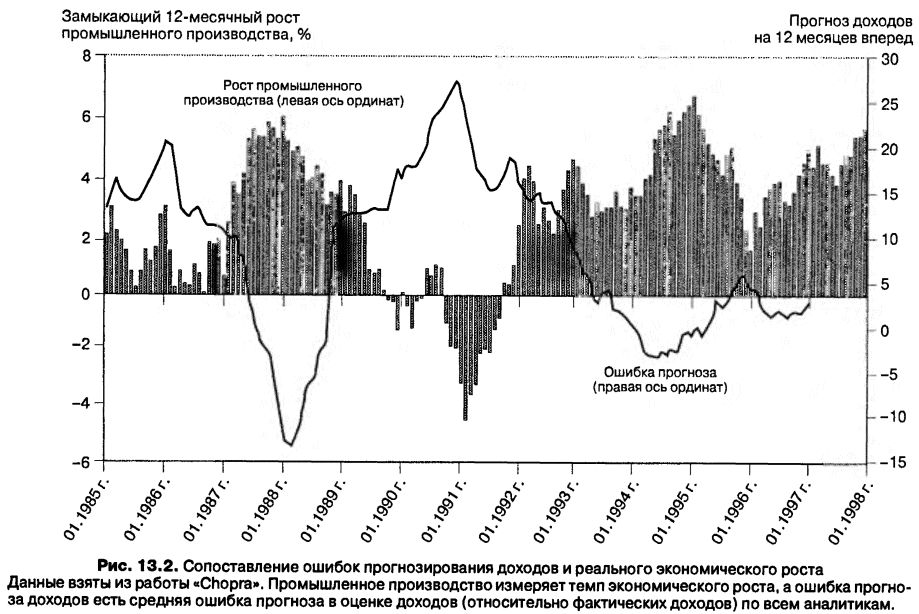

• При прогнозировании доходов аналитики иногда допускают на редкость серьезные ошибки. Обследование аналитических прогнозов с 1974 по 1991 г. обнаружило, что в 55% проверенных случаев прогнозы, сделанные аналитиками, отклонялись от фактических доходов более, чем на 10%. Одно из возможных объяснений этого низкого качества прогнозов заключается в том, что аналитики по привычке относятся сверхоптимистично к будущему росту. В одном анализе был сделан вывод, что значительная часть этих ошибок прогнозирования связана с пренебрежением аналитиками крупными макроэкономическими сдвигами. Иначе говоря, как показывает рис. 13.2, аналитики имеют тенденцию переоценивать рост во время пика подъема и недооценивать рост в период спада.

Обратите внимание, что аналитики систематически недооценивают доходы в периоды высокого экономического роста и переоценивают доходы в периоды низкого экономического роста. Сравнение ошибок аналитического прогноза по 7 странам показывает, и это не удивительно, что аналитики более точны и меньше ошибаются в странах, которые стремятся к большей степени финансовой открытости.

• При долгосрочных прогнозах (5 лет) имеется мало данных, свидетельствующих о том, что прогнозы аналитиков добавляют какую-либо информацию. Существует мало данных в пользу предположения, что аналитики дают более качественные прогнозы доходов, когда срок прогноза составляет 3 или 5 лет. Одно старое исследование сравнивало долгосрочные прогнозы, данные пятью фирмами, специализирующимися в управлении вложениями в 1962 и 1963 гг., с фактическим ростом в течение следующих 3 лет и пришло к выводу, что аналитики были плохими долгосрочными пророками. Этот взгляд был оспорен в одной более поздней аналитической работе, в которой был сделан вывод, что согласованное предсказание 5-летнего роста дало лучший по качеству прогноз будущего роста, чем ориентированные на рост в прошлом показатели.

Имеется интуитивное основание для отстаивания той точки зрения, что прогнозы темпов роста аналитиками должны быть лучше, чем модели, опирающиеся на теорию временных рядов или другие исторические данные, просто потому, что они (аналитики) используют больше информации. Факты, однако, показывают, что это более высокое качество прогнозов на удивление незначительно для долгосрочных прогнозов и что темпы роста доходов в прошлом играют значительную роль в формировании прогнозов аналитиками.

Реакция рынка на пересмотр прогнозов о доходах. В описанных в главе 12 стратегиях, опирающихся на инерцию движения цен, инвесторы покупают акции, которые больше всего поднялись в цене в недавние периоды времени, ожидая, что инерция движения пронесет этот подъем цен и дальше в будущие периоды. Вы могли бы построить аналогичные стратегии на основе инерции движения доходов. Хотя некоторые из этих стратегий основаны только на темпах роста дохода, большинство их основывается на том, как доходы соответствуют ожиданиям аналитиков. Действительно, одна из этих стратегий состоит в том, чтобы покупать акции, для которых аналитики пересматривают прогнозы доходов в сторону повышения, и надеяться, что цена акций будет следовать этому пересмотру доходов.

Ряд исследований, проведенных в Соединенных Штатах, кажется, пришли к выводу, что можно использовать эти пересмотры прогнозов, сделанные аналитиками, и заработать избыточные доходы. В одном из первых исследований этого феномена исследователи создали портфели из 49 акций в трех секторах на основе пересмотра доходов и сообщили о получении по акциям, имеющим самый большой пересмотр в положительную сторону, избыточного дохода в следующих четырех месяцах на 4,7% больше, чем в среднем по рынку. Одно исследование показало, что портфель акций с 20 самыми большими пересмотрами доходов вверх на базе данных I/B/E/S мог бы заработать приведенный к годовому доход в 14% в противоположность индексному доходу, равному всего лишь 7%. Одно обследование избыточных доходов показало, что высокие доходы приурочены к неделям, примыкающим к дате пересмотра: 1,27% в неделю до пересмотра прогноза и 1,12% в неделю, следующую за пересмотром. Это исследование далее показало, что аналитики, имеющие репутацию лидеров (на основе своевременности, влияния и точности прогнозов), имели гораздо более сильное влияние как на объем торговли, так и на цены. В 2001 г. это исследование было распространено на прогнозы доходов, выполненные в других странах, и было получено заключение, что вы могли бы получить избыточные доходы в 4,7% в Великобритании, 2% во Франции и 3,3% в Германии в результате покупки акций с самым большим положительным пересмотром аналитических прогнозов.

Оценки доходов и их пересмотры широко публикуются; вы можете проследить их с помощью специальных служб, таких как Zacks и First Call. Эти службы критически сопоставляют оценки, сделанные аналитиками, и сообщают согласованные оценки дохода на акцию, основанные на среднем значении. Они сообщают также об изменениях в индивидуальных оценках и отражают пересмотры согласованной стоимости. Инвесторы могут проследить эти пересмотры доходов и купить акции с самыми большими пересмотрами в сторону повышения.

Рекомендации аналитиков. Центральной частью отчетов аналитиков являются рекомендации, которые они дают в отношении акций. Можно ожидать, что цены акций будут реагировать на рекомендации аналитиков, хотя бы по той причине, что некоторые инвесторы следуют этим рекомендациям и покупают (продают) после благоприятных (неблагоприятных) рекомендаций. В этом разделе мы сначала рассмотрим некоторые ключевые эмпирические факты о рекомендациях аналитиков, а потом рассмотрим, как рынки реагируют на них. Этот раздел заканчивается анализом того, действительно ли инвесторы, которые используют эти рекомендации при принятии решений об инвестировании, могут заработать с их помощью деньги в краткосрочном и долгосрочном периодах.

Игра с рекомендациями. Прежде чем вы приступите к рассмотрению реакции рынков на рекомендации аналитиков, перед вами должны лежать на столе три эмпирических факта об этих рекомендациях.

• Если вы разделите рекомендации аналитиков на «покупать», «продавать» и «держать», то подавляющее большинство среди них составят рекомендации «покупать». Например, в 2001 г. рекомендации покупать превышали рекомендации продавать в соотношении 7 к 1, но это было фактически падение по сравнению с концом 1990-х гг., когда рекомендации покупать часто превосходили рекомендации продавать в соотношении 25 к 1.

• Этот дисбаланс между рекомендациями частично объясняется тем, что аналитики часто имеют много слоев, или уровней, между «покупать», «продавать» и «держать». Например, некоторые инвестиционные банки и консультационные фирмы по инвестициям имеют для акций числовые системы рейтинга, по которым акции делятся на классы от 1 до 5 (как это делается в Value Line), тогда как другие разбивают рекомендации «покупать» и «продавать» на подклассы (сильная покупка, умеренная покупка). Эти системы позволяют аналитикам не только оценивать акции с помощью большего количества градаций, но и посылать сигналы «продавать», вообще не сказав ни слова. Так, аналитик, понижающий рейтинг акции с «сильная покупка» до «умеренная покупка», посылает все же сигнал о снижении привлекательности акций.

• Как и с прогнозами доходов, когда дело доходит до рекомендаций, мы видим пример стадного поведения. Так, когда один аналитик повышает рейтинг акции от «умеренной покупки» до «сильной покупки», возникает тенденция массового повышения рейтинга этой акции другими аналитиками в последующие дни.

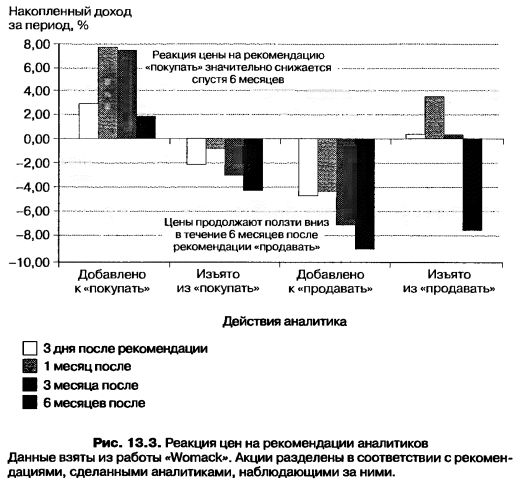

Реакция рынка на рекомендации. Как рынки реагируют на рекомендации, сделанные аналитиками? Вы можете проверить реакцию цены на акцию на рекомендации о покупке и продаже в день рекомендации и последующие недели. Хотя на цены акций влияют рекомендации как о покупке, так и о продаже, рекомендации о продаже воздействуют на цены гораздо сильнее, чем рекомендации о покупке. Это не должно удивлять, если вы вспомните, что рекомендации о покупке значительно преобладают над рекомендациями о продаже. Интересно, что воздействие на цены рекомендации о покупке имеет тенденцию быть немедленным и нет никаких данных о смещении уровня цен после этого объявления, тогда как цены продолжают опускаться вниз после рекомендации о продаже. Рисунок 13.3 иллюстрирует эти результаты.

Цены акции возрастают на величину около 3% после рекомендаций «покупать», тогда как после рекомендаций «продавать» они падают примерно на 4% во время рекомендации (и три дня после даты ее выхода). В течение следующих 6 месяцев цены снижаются дополнительно на 5% для рекомендаций «продавать», не изменяясь для рекомендаций «покупать».

Можно ли заработать деньги на основе рекомендаций аналитиков? Ответ, по-видимому, будет «да», по крайней мере в краткосрочном плане. Даже если в рекомендациях и нет никакой новой информации, самооправдывающееся пророчество, созданное клиентами, работающими по этим рекомендациям, подталкивает цены акций вверх после рекомендаций о покупке и толкает их вниз после рекомендаций о продаже. Если это единственная причина для реакции рынка, то доходы не только будут, скорее всего, незначительными, но и могут очень скоро рассеяться, оставив инвесторов с большими затратами на трансакции.

|