Рыночные таймеры

Хотя мы рассмотрели ряд способов тайминга рынков, был поставлен более фундаментальный вопрос: добились ли реального успеха те, кто заявляли о своем умении предугадывать поведение рынков? В этом разделе мы рассмотрим эффективность таких рыночных таймеров, как менеджеры портфелей, информационные бюллетени, посвященные инвестированию, и рыночные стратеги.

Менеджеры взаимных фондов. Большая часть акционерных взаимных фондов не заявляет о своем умении угадывать поведение рынка, но они действительно пытаются это делать путем перемещения своих активов то в ценные бумаги, то в наличные деньга. Мы начнем с того, что посмотрим, удастся ли им это в среднем. Некоторые взаимные фонды уверяют, что рыночный тайминг – это их главное умение; эти фонды называются фондами тактического размещения активов. Вы сможете посмотреть на послужной список этих фондов и вынесете свое суждение о том, оправдываются ли их заявления.

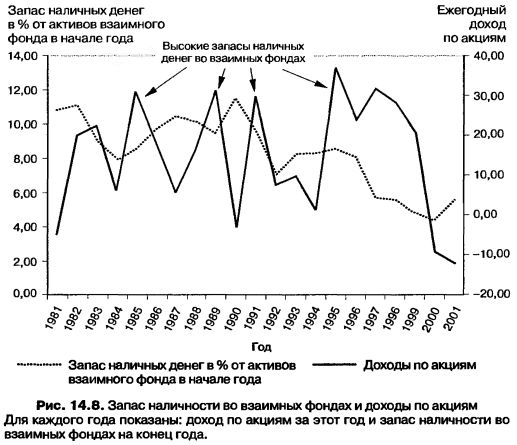

Как вы можете узнать, что взаимные фонды пытаются предугадать поведение рынков? Хотя всем акционерным взаимным фондам необходимо держать некоторую часть активов в наличных деньгах, чтобы удовлетворять потребности в выкупе или погашении долга или для повседневных операций, они в целом сохраняют гораздо больше наличных денег, чем это необходимо. Фактически единственное объяснение сохранения некоторого количества наличности, которое вы наблюдаете в акционерных взаимных фондах, состоит в том, что взаимные фонды используют ее для сигнализирования о своих взглядах на будущие движения рынка: они сохраняют больше наличных денег, когда настроены на понижение, и меньше, когда настроены на повышение. На рис. 14.8 показан средний баланс наличности во взаимных фондах для каждого года с 1980 по 2001 г. в сопоставлении с доходами по индексу S&P 500 за каждый год.

Обратите внимание, что балансы наличности, по-видимому, увеличиваются после плохих для рынка лет и уменьшаются после хороших лет, но в уровне количества хранимой наличности почти нет прогнозного потенциала. Вопрос о том, достигают ли успеха взаимные фонды в рыночном тайминге, уже четыре десятилетия подробно рассматривается в литературе.

Другие исследования пытались установить, достигли ли взаимные фонды успеха в перемещении своих денег в акции с более высокими значениями показателя β как раз накануне всплеска на рынках акций, а также ответить на вопрос, действительно ли взаимные фонды получают более высокие доходы в те годы, когда рынок хорошо работает, но эти исследования нашли мало признаков мастерства взаимных фондов в рыночном тайминге.

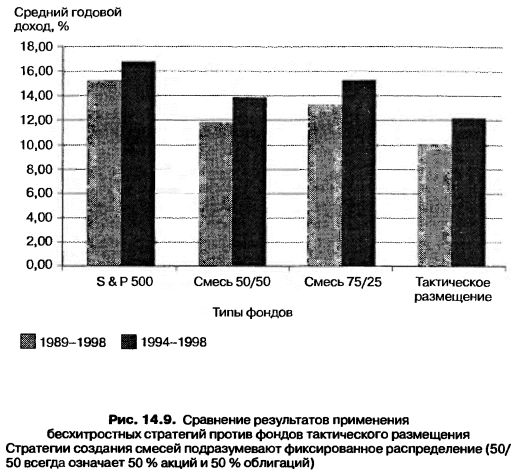

Фонды тактического размещения активов и другие фонды на основе рыночного тайминга. Как последствие обвала 1987 г. возник ряд взаимных фондов, которые заявляли, что они могли бы избавить инвесторов от убытков вследствие обвала, вовремя выведя средства инвесторов с рынка. Эти фонды получили название фондов тактического размещения активов и не делали никаких попыток выбирать акции. Напротив, они доказывали, что могут лавировать между акциями, облигациями и векселями Казначейства до наступления крупных движений рынка и дать возможность инвесторам получить большие доходы. Впрочем, с 1987 г. доходы, предоставляемые этими фондами, далеко не соответствовали их обещаниям. На рис. 14.9 сравниваются доходы дюжины крупных фондов тактического размещения активов за 5- и 10-летние периоды (1987-1998 гг.) как с рынком в целом, так и с фиксированными смешанными инвестициями: смесь из 50% акций и 50% облигаций, а также смесь из 75% акций и 25% облигаций. Последние две называются смесью лука с картошкой, что отражает тот факт, что инвестор не делает никаких попыток определить подходящее рыночных операций время.

В качестве критического замечания к этому исследованию можно отметить его сфокусированность на немногих фондах тактического размещения активов. Но в 1998 г. одно обследование гораздо большей по объему выборки – более 100 фондов размещения активов – между 1990 и 1995 гг. также нашло очень мало признаков успеха в рыночном тайминге для этих фондов.

Инвестиционные бюллетени. Существуют сотни информационных бюллетеней, посвященных инвестициям, на которые подписываются инвесторы, и некоторые из них посвящены таймингу рынка. За несколько сотен долларов, как вам обещают, вы можете быть посвящены в частные сигналы о движениях рынка.

Один из анализов способности инвестиционных бюллетеней к рыночному таймингу проверил смеси акций и наличных денег, рекомендованные в 227 информационных бюллетенях с 1980 по 1992 г. Если информационные бюллетени, посвященные инвестициям, являются хорошими специалистами по рыночному таймингу, способными предсказать оптимальное время для операций на рынке, то вы должны ожидать, что доля инвестиций, размещенных в акции, будет увеличиваться перед тем, как рынок пойдет вверх. Но когда доходы, полученные по смесям, рекомендованным в этих бюллетенях, сравниваются с результатами стратегии «покупай и держи», то оказывается, что 183 из 237 бюллетеней (77%) дали меньшие доходы, чем стратегия «покупай и держи». Степень разумности рекомендаций по инвестициям этих информационных бюллетеней характеризуется тем фактом, что хотя веса акций увеличивались в течение 58% времени до подъемов рынка, они также увеличивались и в 53% случаях перед рыночными спадами. Имеются некоторые данные о непрерывности в степени эффективности, но гораздо больше данных об отрицательной эффективности, чем о положительной. Иначе говоря, инвестиционные бюллетени, которые дают плохие советы по рыночному таймингу, будут с большей вероятностью продолжать давать плохие советы, чем бюллетени, которые дают хорошие советы, будут продолжать давать хорошие советы.

Единственные обнадеживающие данные о рыночном тайминге исходят от исследований профессиональных рыночных таймеров, являющихся консультантами по инвестициям. Эти таймеры дают ясные и подробно разработанные рекомендации по таймингу только для своих клиентов, которые затем соответственно пересоставляют свои портфели, переводя свои деньги в акции, если они играют на повышение, и из акций в деньги, если они играют на понижение. Одно обследование телефонных звонков, связанных с таймингом, сделанных тридцатью профессиональными рыночными таймерами, которые наблюдались корпорацией MoniResearch Corporation, службой, которая следит за эффективностью деятельности таких консультантов, находит некоторое подтверждение их прогнозных способностей. Несмотря на высокую стоимость трансакций, связанных с рыночными операциями по их рекомендациям, это принесло бы избыточные доходы для инвесторов.

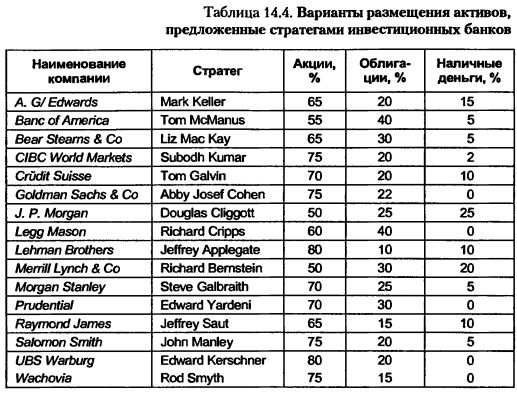

Рыночные стратеги. Рыночные стратеги при крупных инвестиционных банках, по-видимому, представляют собой наиболее видимые символы рыночного тайминга. Их предсказания о рынке широко распространяются не только их инвестиционными банками, но и средствами массовой информации. Широко известны такие имена, как Эбби Коэн (Abby Cohen) из банка Goldman Sachs, Даг Клигготт (Doug Cliggott) из Morgan Chase и Байрон Вин (Byron Wien) из Morgan Stanley. Хотя многое из того, что говорят рыночные стратеги о рынках, непросто отнести к предсказаниям о повышении или понижении цен на акции – ведь хороших рыночных стратегов трудно определить, когда нужны ясные и неоднозначные прогнозы, – они дают и конкретные рекомендации, помещаемые в «Wall Street Journal», по предпочтительным сочетаниям при размещении активов. В табл. 14.4 перечислены варианты размещения активов, рекомендованные крупными инвестиционными банками в июне 2002 г.

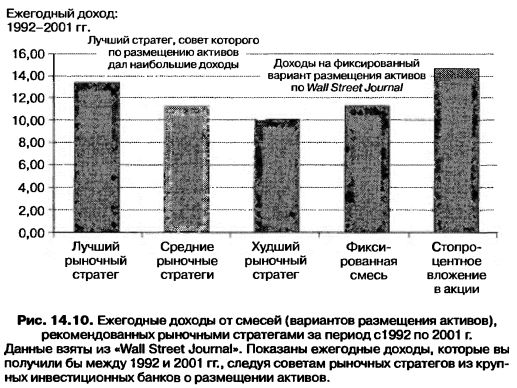

Насколько же точны эти рыночные предсказания? Один из способов получить ответ на этот вопрос состоит в том, чтобы посмотреть на проценты, отведенные для акций. Рыночные стратеги, более настроенные на повышение, порекомендуют, чтобы больший процент портфеля был инвестирован в акции, тогда как стратеги, настроенные на понижение, будут делать больший упор на наличные деньги и облигации. Второй способ состоит в том, чтобы посмотреть на изменения в долях инвестиций, рекомендованных этими же стратегами, от одного периода к другому: увеличение доли, отведенной для акций, будет указывать на большую тенденцию к повышательному настроению. В обоих направлениях мастерство стратегов в сфере рыночного тайминга сомнительно. «Wall Street Journal» помимо сообщений о вариантах размещения активов, рекомендуемых стратегами, сравнивает и доходы, которые были бы получены, если следовать каждой из рекомендаций стратегов по размещению активов, с доходами, которые были бы получены при вложении активов только в акции за периоды в 1,5 и 10 лет. В качестве возражения против замечания, что некорректно сравнивать 100%-ный портфель акций со смесью различных вариантов размещения активов, «Journal» также сообщает о доходах на фиксированную смесь активов из акций, облигаций и векселей. На рис. 14.10 приводится сводка доходов по всем трем вариантам, а также доходы, которые вы получили бы, следуя стратегу, который предложил лучшие смеси за этот период, и тому, который предложил худшую смесь.

Обратите внимание, что доходы по фиксированной смеси выше средних доходов, порожденных в результате следования средним рыночным стратегам. Из 16 банков, за которыми следит «Wall Street Journal», только пять дали бы доходы выше, чем дала бы фиксированная смесь за этот период, и даже они вполне попали бы в пределы доверительного интервала для ошибки. Наконец, даже лучшее из рекомендованных стратегами размещение активов уступило бы стратегии помещения всех активов в акции. В общем, эти данные показывают, что мастерство в рыночном тайминге ведущих рыночных стратегов крайне преувеличено.

|