Рассмотрение фактов. Данные по Соединенным Штатам

Некоторые инвесторы доказывают, что акции, которые продаются при низких отношениях цены к балансовой стоимости, имеют заниженную стоимость, и несколько исследований как будто подтверждают выгоду стратегий покупки таких акций. Мы начнем с рассмотрения взаимоотношений доходов и величины отношения цены к балансовой стоимости на протяжении долгих периодов для компаний в Соединенных Штатах и распространим этот анализ на другие рынки.

Данные по Соединенным Штатам

Простейший способ проверки, является ли хорошим вложением покупка акций с низким отношением цены к балансовой стоимости, состоит в том, чтобы взглянуть на доходы, которые дают эти акции по сравнению с другими акциями на рынке. Просмотр данных о доходах по акциям в Соединенных Штатах между 1973 и 1984 гг. показал, что стратегия выбора акций с высоким отношением балансовой стоимости к цене (низким отношением цены к балансовой стоимости) дала бы избыточный доход в размере 4,5% в год. В другом анализе доходов по акциям между 1963 и 1990 гг. на основе отношения цены к балансовой стоимости фирмы были разделены на 12 портфелей. В период с 1963 по 1990 г. фирмы самого высокого класса по величине отношения цены к балансовой стоимости имели средний ежемесячный доход в 0,30%, тогда как фирмы в самом нижнем классе по величине этого отношения получали средний ежемесячный доход, равный 1,83%.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

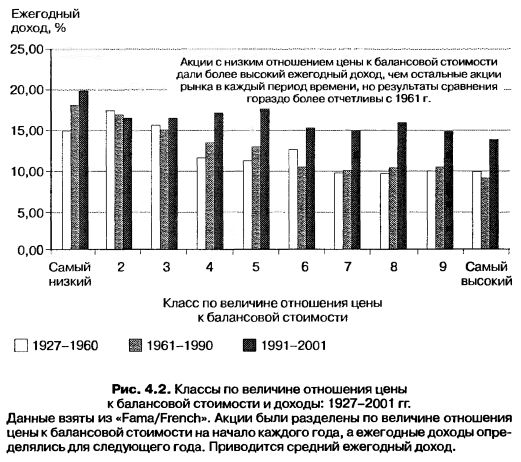

Это исследование было уточнено с целью определения, насколько хорошо стратегия покупки акций с низким отношением цены к балансовой стоимости работала бы в период с 1991 по 2001 г., и для сравнения этих доходов с доходами, полученными в другие периоды. С целью такого сравнения мы вычислили ежегодные доходы по десяти портфелям, образованным по величине отношения цены к балансовой стоимости в конце предыдущего года. Сводка результатов представлена на рис. 4.2.

Если вы посмотрите на доходы от акций в каждом из этих субпериодов, то обнаружите, что акции с самым низким отношением цены к балансовой стоимости давали более значительные доходы, чем акции с более высокими отношениями. В период с 1937 по 1960 г. разность в ежегодных доходах между портфелем с самым низким отношением цены к балансовой стоимости и портфелем с самым высоким отношением составила 3,48%. В субпериод с 1961 но 1990 г. разница в доходах между этими двумя портфелями увеличилась до 7,57%. В период с 1991 по 2001 г. акции с самым низким отношением цены к балансовой стоимости дали премию в 5,72% по сравнению с акциями, имевшими самый высокий уровень этого отношения. Таким образом, тенденция, когда более высокие доходы давали акции с низким отношением цены к балансовой стоимости, сохранялась в течение длительных периодов.

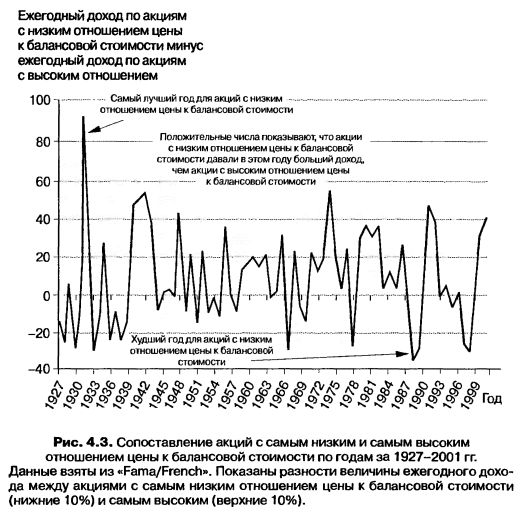

Впрочем, как отмечено выше применительно к отношению цены к доходу, эти данные не следует принимать как указания на то, что акции с низкими значениями отношения цены к балансовой стоимости в любой период дают более значительные доходы, чем акции с более высокими значениями этого отношения. Рисунок 4.3 показывает разницу между портфелями с самым низким и самым высоким отношением цены к балансовой стоимости по годам от 1927 до 2001 г.

Хотя акции с низким отношением цены к балансовой стоимости в среднем превосходят по величине ежегодной прибыли акции с высоким отношением, были продолжительные периоды, когда они в такой же степени отставали от акций с высоким уровнем этого отношения. Это было в начале 1930-х гг., во время Второй мировой войны, в конце 1970-х гг. и в начале 1990-х гг. – вы можете сделать вывод, что акции с низким отношением цены к балансовой стоимости работают лучше всего, когда рынок в целом переживает депрессию, отражая их статус инвестиционной «спасительной гавани».

Что касается вложений в стоимость трансакций, то следует принять во внимание нижеследующее замечание. Одно из исследований рассматривало вопрос о том, верно ли, что акции с низким отношением цены к балансовой стоимости порождают избыточные доходы после учета стоимости трансакций. Это исследование показало, что после введения поправки на 1% затрат на трансакции и ежегодного подведения баланса инвесторы за период 1963-1988 гг. превзошли бы среднерыночный уровень доходности акций на 4,82%, если бы вложили деньги в мелкие фирмы с низкими отношениями цены к балансовой стоимости. Оптимальный период времени для восстановления баланса между этими портфелями, когда выплата превысила стоимость трансакций, составил 2 года.

|