Дополнение к истории. Акции с высоким риском

Существуют акции, которые продаются по низким ценам относительно их балансовой стоимости и цена которых в то же время не является заниженной. Как отмечено выше в этой главе, низкое отношение цены к балансовой стоимости можно связать с высоким риском или низким доходом на акцию. В этом разделе мы рассмотрим характеристики акций в портфеле с низким отношением цены к балансовой стоимости и обсудим потенциальные проблемы, возникающие при разработке стратегий инвестирования.

Акции с высоким риском

Можно ли объяснить высокие доходы, которые дают акции с низким отношением цены к балансовой стоимости, тем фактом, что вложения в них более рискованны по сравнению с акциями со средним уровнем этого отношения? В некоторых исследованиях, упомянутых в последнем разделе, сделаны попытки протестировать эту гипотезу с помощью доходов, исправленных на степень риска, т. е. путем расчета избыточных доходов. Более ранние из этих исследований выполнили это путем оценки риска (β) и величины доходов после введения поправки на разницу в риске (β); они пришли к выводу, что эти акции по-прежнему дают избыточную прибыль. Таким образом, акции с низким отношением цены к балансовой стоимости дают избыточный доход по сравнению с акциями с высоким значением этого отношения, если вы используете общепринятые меры риска и дохода.

В последние годы другие исследователи возразили, что общепринятые меры риска несовершенны и неполны. Низкие значения отношения цены к балансовой стоимости могут служить мерой риска, поскольку для фирм с ценами акций значительно ниже балансовой стоимости более вероятны финансовые трудности и банкротство. Поэтому инвесторы должны оценить, оправдают ли дополнительные доходы, которые приносят такие фирмы, тот дополнительный риск, который берут на себя инвесторы, вкладывающие деньги в эти фирмы.

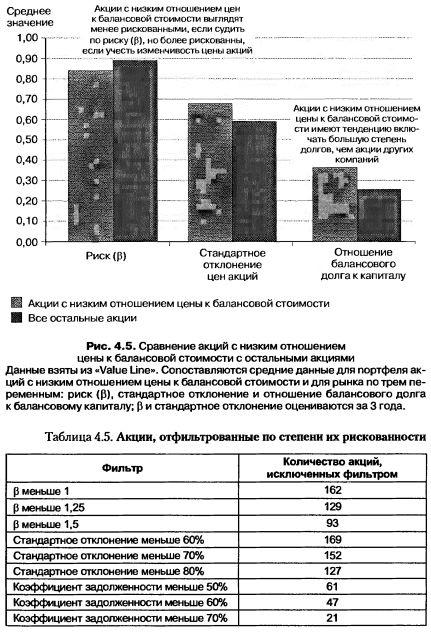

На рис. 4.5 с помощью трех мер риска сравнивается доходность портфеля, созданного в конце последнего раздела, и доходность остального рынка акций. Ниже следует характеристика этих трех мер риска.

• Риск (β): показатель β используется как стандартная мера того, как пакет акций движется относительно всего рынка. Если величина β больше 1, то это признак того, что данный пакет акций имеет риск выше среднего.

• Стандартное отклонение для цен на акции за последние 3 года: в отличие от риска (β), который измеряет, как пакет акций движется относительно рынка, стандартное отклонение является мерой изменчивости цены акций.

• Отношение общего долга к балансовой стоимости капитала: этот показатель вычисляется путем деления общего балансового долга (краткосрочного и долгосрочного) на балансовую стоимость как долга, так и капитала. Это мера того, сколько фирма должна, и она играет важную роль, если вас заботит возможность финансовых затруднений и банкротства.

Акции с низким отношением цены к балансовой стоимости не окажутся чрезмерно рискованными но критерию риска (β), если среднее значение риска (β) по этим акциям несколько ниже средней величины риска (β) по всем остальным акциям. Степень риска проверяется и по другим двум критериям – изменчивости цены и отношению задолженности к капиталу.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Чтобы профильтровать портфели с низким отношением цены к балансовой стоимости и исключить из них акции, чрезмерно подверженные риску, вы можете просеять акции через все три меры риска, используя для фильтров разные уровни этих мер. Количество акций, которые вам придется исключить в результате использования каждого из этих фильтров, представлено в табл. 4.5.

Большое количество из 195 акций, содержащихся в этом портфеле, исключается, когда используются фильтры, основанные на стандартном отклонении и величине риска β. Меньшее количество фирм исключается с помощью фильтра, основанного на отношении долга к акционерному капиталу (коэффициент задолженности). Если вы примените составную меру риска, которая включает все три меры – акции с риском β меньше 1,5, стандартным отклонением цен акций ниже 80% и отношением долга к капиталу меньше 70%, – тогда количество акций в этом портфеле акций упадет до 51 акции.

|