Дополнение к истории

Любая стратегия инвестирования, которая основывается на покупке акций хорошо управляемых компаний высокого качества и ожидании, что рост доходов в этих компаниях принесет более высокие цены их акций, может быть чревата опасностью, поскольку текущая цена акций компании может уже отражать качество управления фирмой. Если текущая цена правильна (а рынок платит премию за качество), то самая большая опасность будет в том, что фирма со временем потеряет свой глянец и выплаченная премия рассеется. Если рынок преувеличивает стоимость высококачественного управления, то эта стратегия может привести к низким доходам, даже если фирма растет в соответствии с ожиданиями. Только когда рынок недооценивает стоимость высокого качества управления фирмой, эта стратегия получает шанс создания избыточного дохода.

Проигрыш в игре с ожиданиями

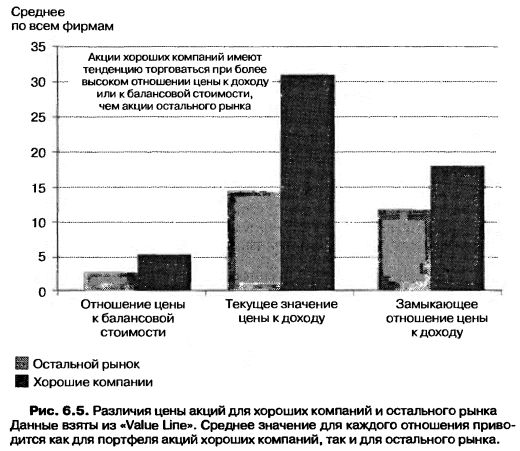

Хорошая компания может оказаться плохим вложением, если она оценивается слишком дорого. Ключ к пониманию этого кажущегося противоречия состоит в необходимости признать, что, вкладывая деньги, вы принимаете участи в игре с ожиданиями. Если инвесторы ожидают, что компания будет превосходно управляться и цена акций этому соответствует, им придется снизить планку своих ожиданий, если окажется, что управление ее всего лишь хорошее (а не превосходное). Глядя на отношение цены акции, которую вы покупаете, к доходам от нее, и сравнивая это отношение с аналогичными показателями для других однотипных компаний, вы можете измерить ожидания, которые встроены в эту цену. Будет благоразумно избегать компаний, для которых установились слишком высокие ожидания (отношение цены к доходу слишком велико), даже если эта компания является хорошей компанией. На рис. 6.5 сравниваются среднее Р/Е (отношение цены к доходу) и отношение цены к балансовой стоимости для выборки хороших компаний, созданной в предыдущем разделе, к остальному рынку.

Рынок явно платит премию компаниям, которые были отнесены к группе хороших как для отношения цены к доходу, так и для отношения цены к балансовой стоимости. Для текущего отношения цены к доходу график показывает, что хорошие компании продают акции по цене, примерно в два раза превышающей среднее значение для остального рынка, а для текущего значения отношения цены к балансовой стоимости они торгуются по цене, в два с половиной раза большей, чем цена для остального рынка. Для замыкающего отношения цены к доходу разница меньше, но все же значительна.

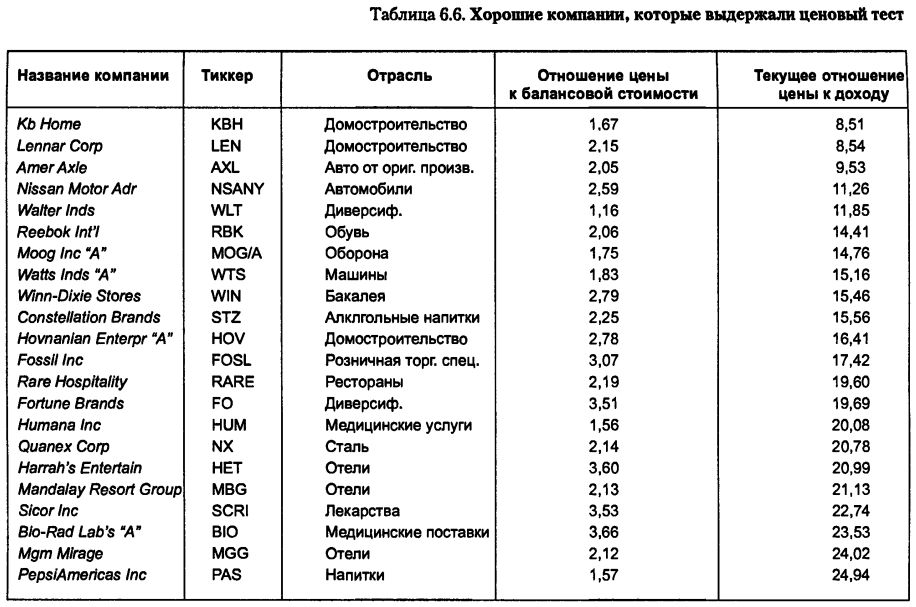

Чтобы исключить из вашей выборки, составляющей 71 хорошую компанию, те компании, для которых оценка стоимости слишком высока, введем ценовые фильтры. Если мы удалим из выборки компании, для которых отношение цены к балансовой стоимости превышает 4 или текущее отношение цены к доходу больше 25, то наш портфель уменьшится до 22 компаний, которые перечислены в табл. 6.6.

Применяя более жесткие фильтры – например, фильтр для отношения цены к балансовой стоимости в 2,5, – мы еще больше сократим наш портфель.

Возвращение к «норме»

Даже если хорошие компании правильно оцениваются при данной их эффективности, вы должны рассмотреть возможность того, что со временем компания может измениться. И действительно, часть компаний имеет сильную тенденцию с течением времени двигаться в сторону средних показателей. Этот процесс называется возвращением к среднему, и он может принести вред инвесторам, вложившим средства в те компании, которые считаются значительно выше средних (как это мы видим в случае с портфелем хороших компаний). Если эти компании имеют тенденцию двигаться к среднему уровню, тогда их оценка обязательно последует этой тенденции.

Фильтрацию вашего портфеля на предмет возвращения к среднему гораздо труднее осуществить, чем фильтрацию на предмет завышения оценки, но все же есть два потенциальных фильтра. Первый – это ценовый фильтр. Вы можете покупать акции хороших компаний, только если их акции оценены как акции средних компаний. На практике это должно означать, что вы станете покупать акции хороших компаний только тогда, когда их акции котируются при отношениях цены к доходу или цены к балансовой стоимости более низких, чем среднее отношение Р/Е или цены к балансовой стоимости для секторов, в которых они действуют. Во-вторых, вам следует покупать только компании, которые удерживали свою репутацию в течение долгого времени, полагая, что они должны обладать запасом прочности. На практике, используя ранжирование по ЭДС и по уровню своевременности Value Line, вы должны покупать акции только тех компаний, которые сохранили положительные ЭДС, превышающие $50 млн каждый год в течение последних 3 лет, и ранг своевременности по Value Line, равный 1 в каждый год из этих лет.

Чтобы профильтровать портфель хороших компаний на предмет их потенциального возвращения к среднему уровню, мы устранили из него компании, акции которых торговались по текущим Р/E-отношениям для каждой из их промышленных групп. Таблица 6.7 прилагает тест среднего текущего отношения Р/Е к выборке из 22 фирм, которые выдержали общие ценовые фильтры.

Четыре фирмы, которые не выдержали этого теста, выделены жирным шрифтом, оставив вам выборку из 18 фирм, которые выдержали как ценовый тест, так и тест возвращения к среднему.

|