Перемалывание чисел

Насколько отличаются друг от друга темпы роста в пределах рынка и что такое высокий темп роста? Чтобы ответить на эти вопросы, вам понадобится взглянуть на весь рынок и просмотреть как рост доходов в прошлом, так и ожидаемые будущие темпы роста доходов. Здесь можно задать вполне законный дополнительный вопрос: как растут рыночные цены? На этот вопрос вы можете ответить путем сравнения отношения Р/Е (цены к доходу) для компаний с различными ожидаемыми темпами роста.

Обзор рынка

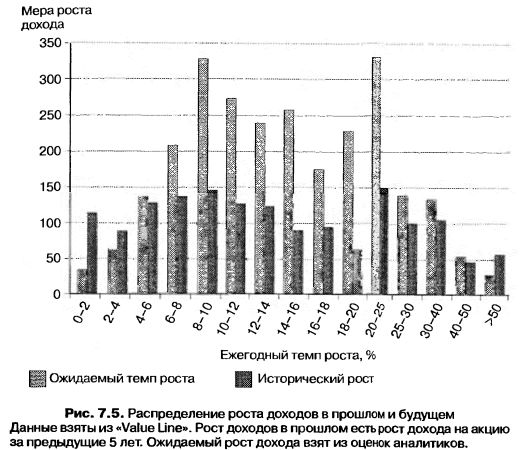

При рассмотрении столь большого и разнообразного рынка, как рынок Соединенных Штатов, вас не должно удивлять, что существуют большие различия в величине темпов роста у разных компаний. Это верно независимо от того, смотрите ли вы на рост доходов в прошлом (исторический рост) или на ожидаемый будущий рост. На рис. 7.5 вы можете видеть распределение роста доходов на акцию среди компаний США как для прошлого, так и для будущего для начала 2002 г.

Данные об ожидаемых темпах роста получены от I/B/E/S – службы предоставления данных, которая сообщает прогнозы аналитиков и предоставляет проектируемые ежегодные темпы роста доходов на акцию на следующие 5 лет. Медианное значение темпа роста проектируемых доходов равно примерно 15%, но имеются фирмы с проектируемым темпом роста доходов свыше 50%. Темп роста в прошлом – это рост доходов на акцию с 1997 по 2001 г., и медиана для этого темпа роста равна приблизительно 12%. Имеется много фирм, для которых вы не сможете произвести вычисления. Например, вы не можете получить проектируемые темпы роста для фирм, которые не попали в поле зрения аналитиков; более мелкие, менее ликвидные фирмы особенно чувствительны к этой проблеме. Подобным же образом вы не сможете оценить исторические темпы роста для фирм с отрицательными доходами на акцию или для фирм, которые существуют менее 5 лет.

Темпы роста с неизбежностью изменяются во времени, поскольку изменяются и экономика и рынок. В течение периода экономического бума конца 1990-х гг. темпы роста доходов возрастали во всем спектре, но этот рост был наибольшим у технологических акций. В течение этого периода акции с ожидаемым ростом доходов в 25% в год для следующих 5 лет не пережили столь сильного спада, как акции с быстрым ростом. В начале 2003 г., после 3 лет экономической стагнации и в условиях гораздо более подавленных финансовых рынков, акции с темпом роста дохода в размере 15% в год для следующих 5 лет считались бы акциями с высоким темпом роста.

Стоимость роста

После того как в предыдущем разделе были охарактеризованы различия в росте доходов в пределах США, можно спросить, как рынок оценивает эти различия? Даже если вы примете общепринятую мудрость, что компании с более быстрым ростом имеют более высокие цены акций для любого данного уровня текущих доходов, перед вами все равно возникает вопрос о том, насколько эти цены выше. Чтобы ответить на этот вопрос, мы разделили компании на 6 классов согласно величине проектируемого роста доходов в следующие 5 лет. Далее мы оценили средние отношения цены к доходу (Р/Е) – текущие и замыкающие – для фирм каждого класса на начало 2002 г. Результаты представлены на рис. 7.6. Рынок явно ценит рост ожидаемых доходов, поскольку компании с высоким ростом имеют существенно более высокие отношения Р/Е, чем компании с низким ростом.

Почему же эти разности имеют значение? Если вы примете стратегию покупки акций компаний с быстрорастущими доходами, вы, скорее всего, заплатите за них при покупке очень высокую цену сравнительно с их доходами. Даже если высокий рост даст вам свои плоды, остается неясным, не являются ли они следствием временной переоценки рынком стоимости акций в вашем портфеле.

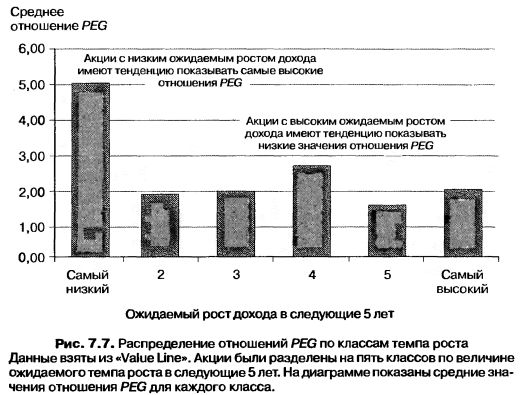

Как отмечено в предыдущем разделе, вы можете искать компании, которые торгуют акциями при низких отношениях Р/Е сравнительно с их ожидаемым темпом роста. Это низкое отношение PEG можно рассматривать как «рост по разумной цене». На рис. 7.7 показаны средние отношения PEG для 6 классов роста, использованных для анализа отношений Р/Е на рис. 7.6. В отличие от отношений Р/Е компании с более высоким ростом не имеют более высоких отношений PEG. Фактически отношения PEG имеют тенденцию понижаться при возрастании ожидаемого роста, а не повышаться. Происходит это потому, что цена не возрастает пропорционально увеличению темпов роста; при удвоении темпа роста с 10 до 20% величина отношения Р/Е возрастает, но не в два раза. Тем не менее закономерность отношений PEG лучше всего видна в акциях с самым низким ростом; обратите внимание, что отношения PEG более чем в два раза выше, чем у компаний с самым высоким ростом.

Портфель быстрорастущих компаний

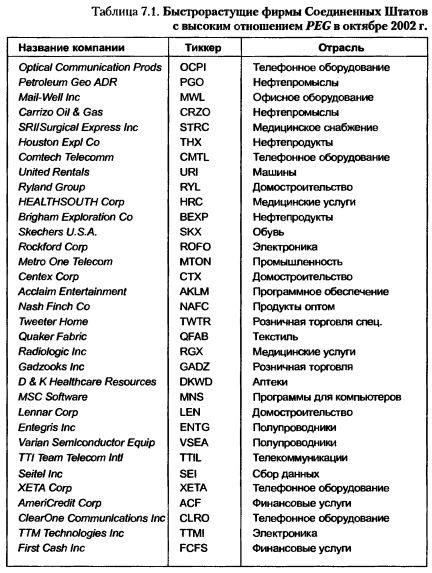

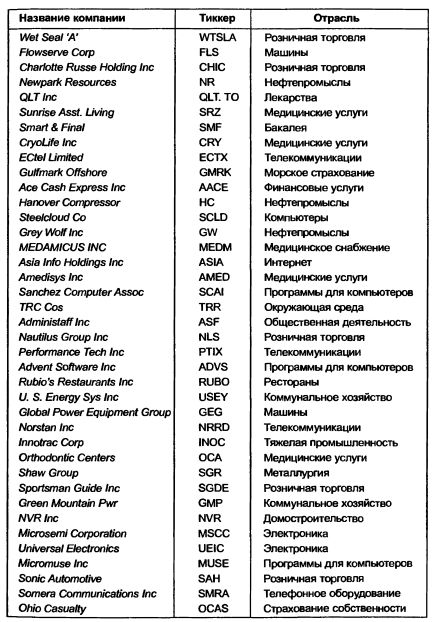

Как ясно видно из рис. 7.6, инвестирование в портфель компаний с высоким ростом доходов может подвергнуть вас опасности переплаты. Чтобы избежать этой проблемы, вы создаете портфель компаний с быстрым ростом, используя два критерия для отсеивания:

• ожидаемый рост доходов на акцию на следующие 5 лет должен быть выше 15%: это устранит любые фирмы с отрицательными доходами, а также фирмы, не попавшие в поле зрения аналитиков;

• отношения PEG должны быть меньше 0,5: ограничив значения отношения PEG, вы снижаете вероятность переплаты за акции.

Получившийся в результате фильтрации портфель приведен в табл. 7.1. Этот портфель оказался на удивление пестрым и включает компании из 31 различной отрасли бизнеса. Впрочем, остается главный вопрос: а нет ли в нем скрытых проблем, с которыми вы можете столкнуться?

|