Дополнение к истории. Идентификация быстрорастущих компаний

В стратегиях, основывающихся на вложениях в быстрорастущие фирмы, есть три потенциальные опасности. Первая состоит в том, что найти компании, для которых рост доходов будущем окажется высоким, может оказаться трудной задачей. Ни высокий рост в прошлом, ни оценки аналитиков не являются, по-видимому, надежными показателями ожидаемого роста доходов. Вторая проблема связана с замечанием, которое мы сделали в начале этой главы: рост может разрушить стоимость, если он порожден вложением в проекты с низкими доходами. Третья проблема состоит в том, что компании с высоким ростом доходов оказываются подверженными высокому риску; выгода от роста вполне может быть сведена к нулю наличием высокого риска.

Идентификация быстрорастущих компаний

Обычно, когда вы пытаетесь определить компании, которые будут иметь высокий темп роста в будущем, вы смотрите на данные о росте доходов в прошлом или на прогнозы аналитиков. К сожалению, оба показателя имеют свои ограничения.

Рост доходов в прошлом и будущем. Может ли темп роста доходов в прошлом быть хорошей гарантией его роста в будущем? Не обязательно. Темпы роста доходов в прошлом бывают полезны для прогноза будущего роста, но тут возникают две проблемы.

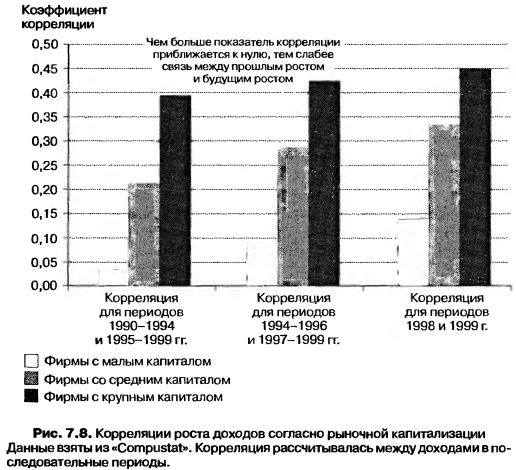

• Темпы роста в прошлом чрезвычайно изменчивы и не являются очень хорошим указателем будущего роста. В своем анализе роста доходов в компаниях США за десятилетие, предшествующее 1960 г., Литтл (Little) пустил в обращение термин «хигли-пигли рост», поскольку он нашел мало признаков того, что фирмы, которые быстро росли в один период, продолжали быстро расти в следующий период. В процессе анализа зависимости между темпом роста дохода в последующие не одинаковые по длине отрезки времени он часто обнаруживал отрицательную корреляцию между темпами роста в этих двух периодах, а средняя корреляция между темпами роста для этих двух периодов была близка к нулю (0,02). Если для многих фирм рост доходов в прошлом не является надежным показателем будущего роста, то для более мелких фирм он еще менее надежен. Темпы роста для более мелких фирм имеют тенденцию к большей изменчивости, чем для остальных фирм на рынке. Корреляция между темпами роста доходов в последовательные периоды времени (пять лет, три года и один год) для фирм Соединенных Штатов, разделенных на группы по рыночной стоимости, показана на рис. 7.8.

Хотя в общем и целом корреляции имеют тенденцию быть выше для темпов роста доходов за один год, чем для темпов роста за 3 года или за 5 лет, они также являются постоянно более низкими для мелких фирм, чем для остального рынка. Возможно, это говорит о том, что вам следует проявлять большую осторожность при использовании данных о росте доходов в прошлом как прогноза будущего роста для таких фирм.

• Вторая проблема заключается в том, что темпы роста доходов у фирм имеют тенденцию возвращаться к среднему значению по рынку. Иначе говоря, компании, которые растут быстро, столкнутся с тем, что их темпы роста снижаются в направлении к средним для рынка значениям, тогда как компании с темпом роста ниже среднего увидят возрастание своих темпов роста. Эта тенденция задокументирована Дриманом (Dreman) и Лафкином (Lufkin), которые проследили изменение темпов роста компаний из классов с самыми высокими и самыми низкими темпами роста доходов в течение 5 лет после того, как были созданы портфели. Хотя в год, когда был создан портфель, самые высокие по росту доходов компании имели средний темп роста на 20% выше, чем средний темп роста компаний с самым низким темпом роста, спустя 5 лет разница между ними оказалась близкой к нулю.

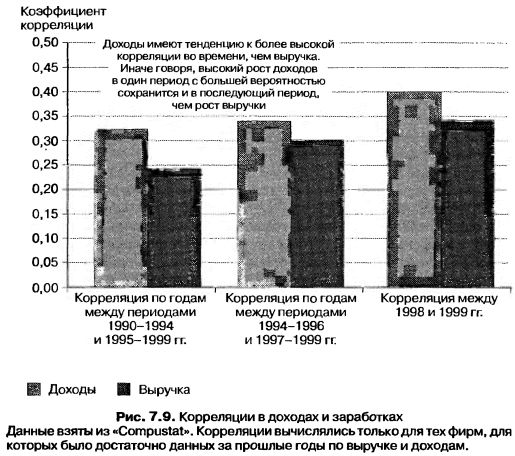

Если рост доходов в прошлом не является надежным показателем будущего роста доходов, то каковы же альтернативы? Одной из них является использование прогнозов роста, даваемых аналитиками, но это пригодно только для фирм, попавших в обзор аналитиков. Второй альтернативой является использование данных о росте доходов в прошлом как меры роста вместо роста выручки. Это связано с тем, что выбор способов учета имеет гораздо меньшее влияния на доход, чем на выручку. На рис. 7.9 сравниваются корреляции между ростом дохода и выручки по фирмам США для одногодичных, трехгодичных и пятилетних периодов.

Рост доходов систематически больше коррелирован во времени, чем рост выручки. Из этого следует, что рост доходов в прошлом является гораздо более полезным фактом для прогноза будущего роста, чем рост выручки в прошлом.

Рассмотрим портфель быстрорастущих компаний, который был создан в предыдущем разделе. Хотя этот портфель построен на основе прогнозов аналитиков относительно роста доходов, мы можем рассмотреть и один дополнительный тест. Если вы принимаете мысль, что компании с высоким ростом дохода в прошлом с большей вероятностью сохранят рост дохода и в будущем, тогда вы можете профильтровать этот портфель, чтобы устранить из него фирмы, которые имели в прошлом низкий рост дохода. Используя в качестве нижнего предела роста дохода в прошедшие 5 лет значение 10%, вы устраните из портфеля в 98 фирм 24 фирмы.

Оценки аналитиков для будущего роста. В конечном счете рост стоимости подталкивается перспективой будущего роста, а не роста в прошлом. Поэтому кажется разумным предположить, что вы получите большую пользу, если вложите свои деньги в акции с высоким ожидаемым ростом доходов. Но здесь перед вами действительно возникает практическая проблема. На столь большом рынке, как рынок Соединенных Штатов, вы не можете оценить ожидаемые темпы роста для каждой фирмы, представленной на рынке. Вместо этого вам придется положиться на аналитические оценки ожидаемого роста. Впрочем, эта информация сейчас легкодоступна для большинства инвесторов, и вы можете купить акции с высоким ожидаемым темпом роста доходов. Но создаст ли такая стратегия избыточные доходы?

Рассмотрим, что вам потребуется, чтобы эта стратегия оказалась успешной. Во-первых, аналитики должны быть весьма умелыми в предсказании долгосрочного роста доходов. Во-вторых, рыночная цена не должна уже сейчас отражать или превосходить этот рост. Если же это случается, то ваш портфель быстрорастущих компаний не будет создавать избыточные доходы, под которым понимается превышение среднерыночного показателя доходности. При обоих условиях факты работают против этой стратегии. Когда дело доходит до прогнозирования роста, аналитики имеют тенденцию переоценивать рост, и ошибки, которые они допускают, являются самыми крупными для долговременного прогноза. И действительно, некоторые исследования находят, что использование данных о росте доходов в прошлом может соответствовать или даже превосходить по успеху аналитические оценки, когда речь идет о долгосрочном росте. Что же касается роста цен, то рынки исторически с большей вероятностью переоценивали рост, чем недооценивали его, особенно в периоды высокого роста доходов для рынка.

Существует один потенциальный фильтр, которым вы можете воспользоваться, чтобы уловить неуверенность, которую ощущают аналитики в отношении ожидаемого роста. Службы предоставления данных, которые следят за прогнозами аналитиков, сообщают не только средние значения аналитических оценок прогнозируемого роста для данной компании, но также и степень несогласованности среди аналитиков. Следует помнить, что средний темп роста будет гораздо менее надежен для фирм, в отношении которых аналитики расходятся в большей степени насчет будущего роста, чем для фирм, для которых имеется высокая степень согласия в оценках.

|