Низкокачественный рост

Вспомним, что более высокий рост может иногда скорее разрушать, чем создавать стоимость, если рост порождается инвестированием в активы, которые дают прибыль, не покрывающую затраты. Поэтому благоразумный инвестор должен принять во внимание не просто уровень ожидаемого роста, но также и качество этого роста.

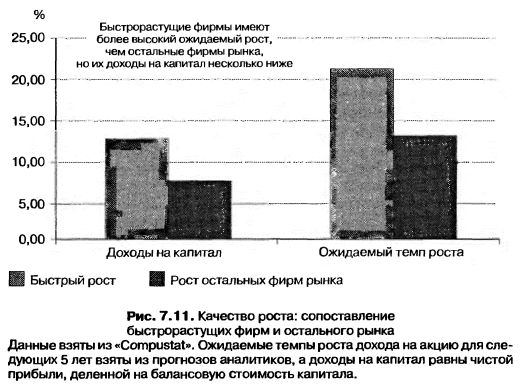

Простейшей мерой качества роста является разность между доходом на капитал и затратами на капитал. При прочих равных условиях вы можете утверждать, что фирмы, дающие более высокие доходы на капитал, имеют рост более высокого качества, чем компании с низкими доходами на капитал. На рис. 7.11 сопоставлены средний доход на капитал, полученный фирмами из портфеля быстрорастущих фирм, со средним доходом на капитал, который дает остальной рынок.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

В среднем быстрорастущие фирмы имеют несколько меньший доход на капитал, чем остальные фирмы рынка, что вызывает удивление, учитывая большое преимущество, которое они имеют при сравнении ожидаемых темпов роста. Это говорит о том, что в портфеле быстрорастущих фирм имеются фирмы с низким или даже отрицательным доходом на капитал. Если при отборе фирм для инвестирования вы добавите условие, что фирмы в портфеле компаний с высоким ростом должны зарабатывать не меньше 10% дохода на капитал, чтобы это можно было считать хорошим вложением, то портфель из 23 фирм, перечисленных в табл. 7.2, сжимается до 12 компаний, перечисленных в табл. 7.3.

|