Мир случайных событий

В течение четырех десятилетий ученые-экономисты доказывали, что инвестиционные стратегии, основанные на допущении, что рынки чрезмерно реагируют в ту или иную сторону, обречены на неудачу, поскольку рыночные цены следуют принципу «случайного блуждания». Даже авторитетная книга об инвестировании Бертона Мэлкиэла (Burton Malkiel), которая наиболее убедительно излагает это положение, озаглавлена «Случайное блуждание по Уолл-стрит» (A random Walk Down Wall Street).

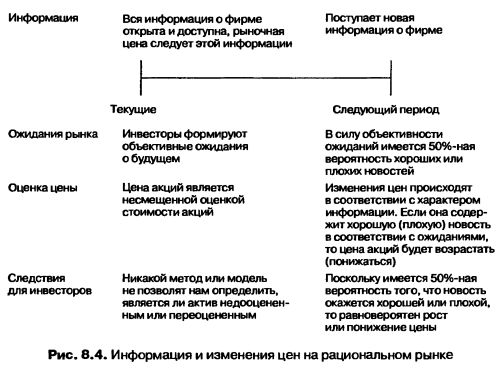

Чтобы понять доводы в пользу случайного блуждания, вам следует начать с допущения, что инвесторы в любой момент времени оценивают стоимость актива на основе ожиданий будущего и что эти ожидания являются как беспристрастными, так и разумными, в соответствии с той информацией, которую инвесторы имеют в этот момент. При этих условиях цена актива изменяется только по мере поступления новой информации о нем. Если рыночная цена в любой момент является несмещенной оценкой стоимости, то следующая порция информации, которая поступает об этом активе, должна с одинаковой вероятностью содержать как хорошую новость, так и плохую. Из этого следует, что следующее изменение цены может с одинаковой вероятностью быть как положительным, так и отрицательным. При этом, конечно, подразумевается, что каждое изменение цены будет независимо от предыдущего и что знание истории изменения цен актива не поможет в создании прогнозов будущих изменений цены. Рисунок 8.4 суммирует эти допущения.

Существует две предпосылки, которым должно следовать случайное блуждание. Первая состоит в том, что инвесторы – разумные люди и формируют непредубежденные ожидания в отношении будущего, основываясь на всей информации, доступной для них в каждый момент. Если эти ожидания систематически складываются чрезмерно низко или чрезмерно высоко – иначе говоря, инвесторы оказываются слишком оптимистичными или слишком пессимистичными, – то информация больше не будет иметь равные шансы относительно содержания хорошей или плохой новости и цены не будут изменяться в случайной последовательности. Если инвесторы могут вызвать изменения цен только своими действиями типа покупки и продажи, даже при отсутствии информации, вы получите изменение цены в одном направлении, а не случайное блуждание.

|