Акции-аутсайдеры

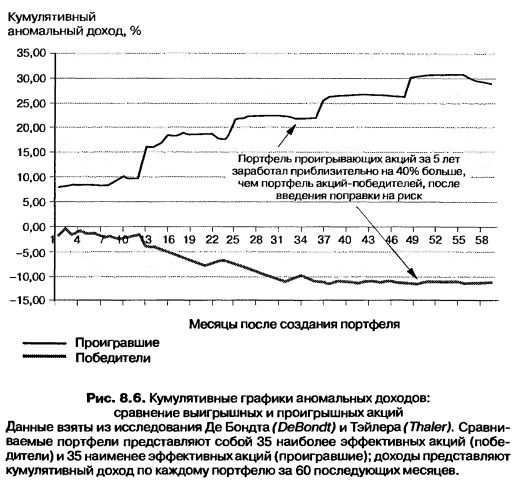

Интересно, как бы действовала стратегия покупки акций, которые падали большую часть времени за последние несколько лет? Чтобы изолировать действие отскоков цен на стоимость экстремальных портфелей, исследователи создали выигрывающий портфель из 35 акций, которые большую часть времени росли в цене в предыдущий год, и портфель из 35 проигрывающих акций, которые большую часть времени падали в цене в предыдущий год, по состоянию на конец каждого года с 1933 по 1978 г. Доходы оценивались для периода в 60 месяцев после создания портфелей. Рисунок 8.6 дает графическое представление доходов, полученных как от проигрышного, так и от выигрышного портфеля.

Этот анализ показывает, что инвестор, купивший 35 акций компаний, больше всего проигравших в предыдущий год, и державший их в течение 5 лет, получил бы кумулятивный (суммарный за 5 лет) доход в размере, на 30% большем среднего по рынку и почти на 40% большем но сравнению с инвестором, который купил портфель выигрывавших акций.

Эти данные подтверждают наличие рыночной сверхреакции и показывают, что простая стратегия покупки акций, которые понижались в течение большей части предыдущего года или нескольких лет, дает избыточный доход в течение длительного времени. Поскольку эта стратегия полностью основывается на ценах в прошлом, вы можете возразить, что эта стратегия больше похожа на вычерчивание диаграмм, – считайте ее долговременным индикатором эффективности вложений наперекор, – чем не инвестирование в ценность?

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Многие ученые-экономисты, так же как и практики, допускают, что эти результаты могут представлять интерес, но считают, что они переоценивают потенциальные доходы от проигрывающих портфелей в силу следующих причин.

• Имеются свидетельства того, что проигрывающие портфели с большей вероятностью содержат дешевые акции (продающиеся по цене ниже $5), которые порождают более высокие затраты на трансакции, а также с большей вероятностью предлагают очень асимметричные доходы, т. е. избыточные доходы получаются от нескольких акций, дающих феноменальные доходы, а не в результате устойчивого эффективного функционирования стратегии в целом.

• Исследования показывают, что проигрывающие портфели, создаваемые в каждом декабре, дают значительно более высокие доходы, чем портфели, создаваемые в каждом июне. Это говорит о влиянии интересов инвесторов, связанных с вопросами налогообложения. Поскольку акции, которые больше всего упали, скорее всего, будут проданы инвесторами к концу каждого налогового года (который для большинства лиц заканчивается в декабре), их цены, возможно, сталкиваются вниз в результате продаж с целью оптимизации налогов.

• Существует, по-видимому, и эффект размера компаний, когда доходы анализируются дифференциально (т. е. в зависимости от размера эмитентов акций). Когда вы не обращаете внимания на размеры фирмы, тогда проигрышные акции превосходят выигрышные акции, но когда вы сопоставляете проигрышные и выигрышные акции примерно равных по размеру компаний, то единственным месяцем, когда проигрышные акции превосходят выигрышные, оказывается январь.

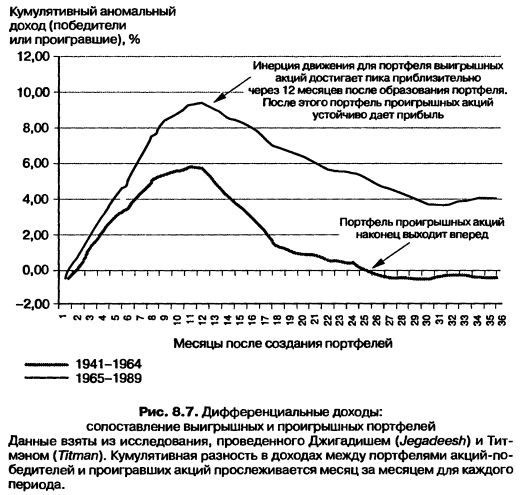

• Последнее замечание, которое мы должны сделать, относится к временному горизонту. Как отмечено в разделе о серийной корреляции, хотя могут существовать и признаки смены трендов в долгие периоды (от 3 до 5 лет), имеются и признаки существования инерции изменения цен – проигрышные акции, скорее всего, будут продолжать проигрывать, а выигрышные акции – выигрывать, если вы рассмотрите более короткие периоды (от 6 месяцев до 1 года). Одно исследование, упомянутое ранее в подтверждение существования инерции движения цен, выяснило важность временного горизонта для стратегии покупки проигрышных акций путем прослеживания различий между портфелями выигрышных и проигрышных акций в зависимости от количества месяцев, в течение которого удерживались портфели. Эти результаты суммируются на рис. 8.7.

На этом графике есть две интересные находки. Первая – это то, что выигрышный портфель действительно превосходит проигрышный портфель в первые 12 месяцев после создания портфелей. Вторая – то, что, хотя проигрышные акции начинают набирать силу над выигрышными акциями 12 месяцев спустя, в период с 1941 по 1964 г. им понадобилось 28 месяцев, чтобы вырваться вперед, а в период с 1965 по 1989 г. проигрышный портфель не начал перевешивать выигрышный портфель, даже при 36-месячном временном горизонте. Вознаграждение за покупку акций проигрышных компаний очень сильно зависит от того, имеете ли вы возможность держать эти акции в течение длительного времени.

|