Акции мелких и слабо освещаемых компаний

Постоянство более высоких доходов от мелких акций привело многих к убеждению, что то, что исследователям представляется повышенным доходом, происходит в результате неспособности принять во внимание затраты на трансакции и адекватно измерить риск вложений.

Есть правда в этих доводах, хотя все же неясно, исчезнет ли повышенный доход от мелких акций, даже если эти факторы будут приняты во внимание.

Затраты на трансакции. Затраты на трансакции при инвестировании в акции мелких компаний значительно выше, чем при инвестировании в более крупные компании. Разность между ценами покупки и продажи, выраженная в процентах от цены акции, оказывается выше для акций мелких компаний. Кроме того, воздействие изменения цены при сделках также выше для акций с низкой капитализацией, поскольку они менее ликвидны; вы будете значительно поднимать цену при покупке и снижать ее при продаже, особенно при совершении крупных сделок. Может ли разница в затратах на трансакции перекрыть избыточный доход акций компаний с малой капитализацией? Ответ на этот вопрос должен зависеть как от размера вашего портфеля, так и от вашего временного горизонта. При коротком временном горизонте стоимость трансакций уничтожает любые избыточные доходы, связанные с компаниями с малой капитализацией. Однако при более долгом временном горизонте вы можете распространить эти затраты на весь период владения акциями – и избыточный доход может сохраниться.

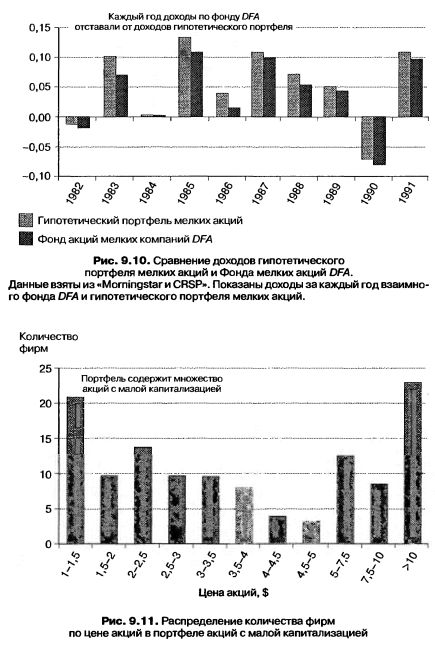

Убедительной иллюстрацией трудностей, связанных с получением стабильно высокого дохода от акций мелких фирм, наблюдавшихся исследователями в реальном масштабе времени, может служить рис. 9.10, на котором сопоставляются доходы от гипотетического портфеля из акций мелких фирм и фактические доходы одного из взаимных фондов, вкладывающих средства в акции мелких компаний (Фонд мелких акций DFA), который пассивно инвестирует в одни и те же мелкие акции.

Обратите внимание, что прибыли фонда DFA систематически отстают от прибылей гипотетического фонда примерно на 2%, отражая стоимость трансакций и исполнения, с которыми сталкивается этот фонд.

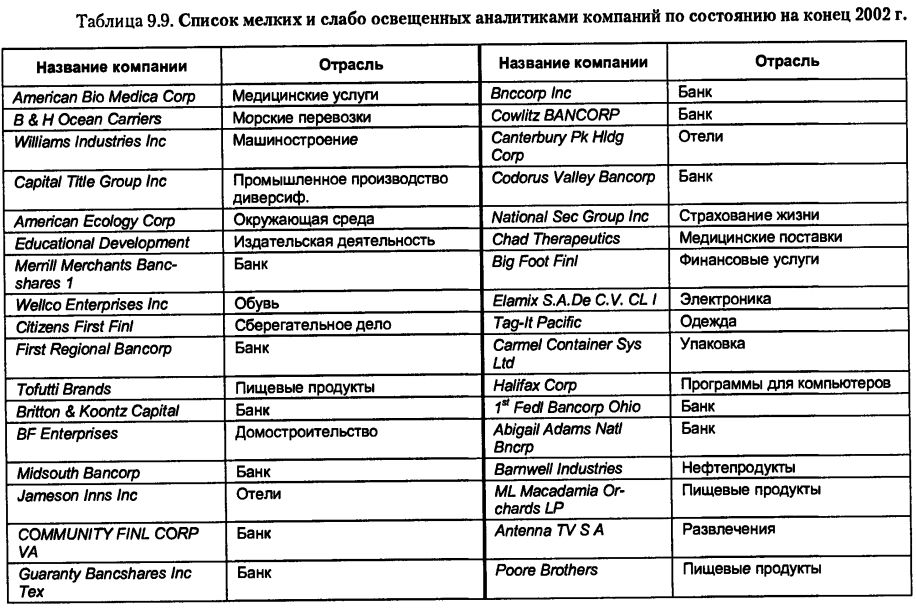

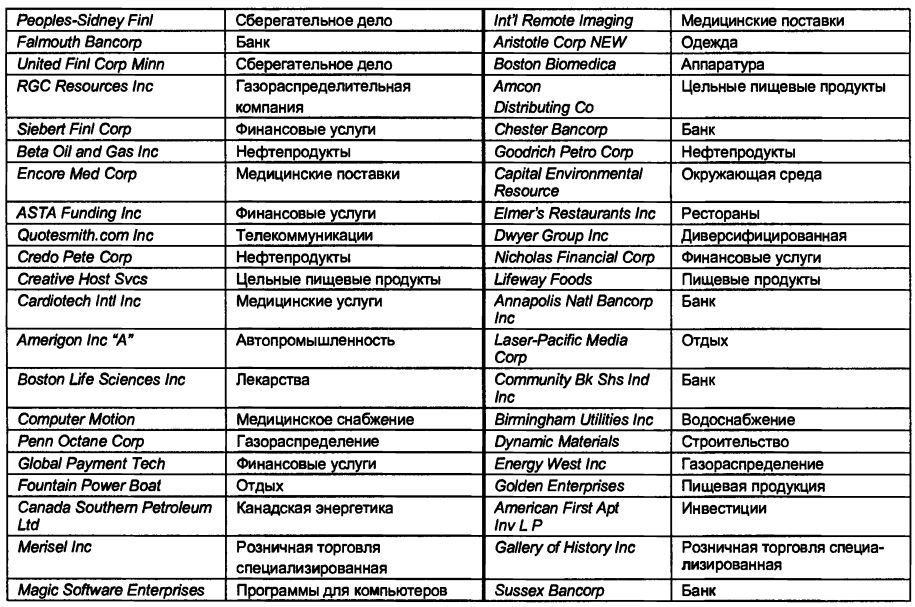

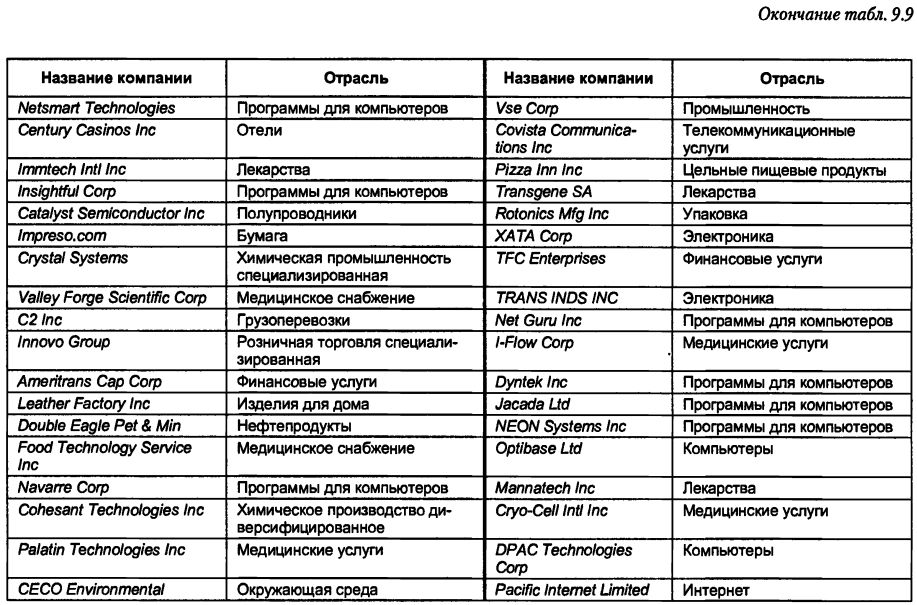

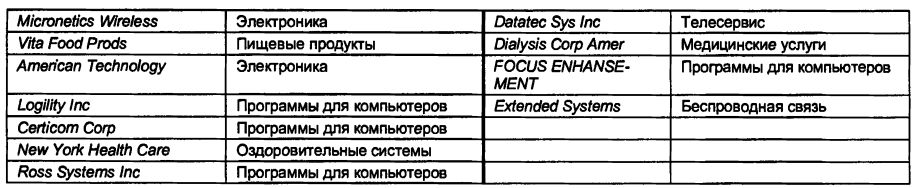

Рассмотрим теперь портфель слабо анализируемых компаний с низкой капитализацией, представленный в табл. 9.9. Хотя для этого портфеля отбирались только акции ценой свыше $1, в нем имеется большое количество дешевых акций. На рис. 9.11 акции портфеля подразделены на классы по уровню их стоимости. Около 2/3 акций этого портфеля продаются по цене ниже $5 за акцию. Это тот уровень, к которому имеют тенденцию приблизиться затраты на трансакции. Фактически, если вы вложили деньги только в акции, продающиеся по цене свыше $10, вы бы снизили количество акций в портфеле почти на 80%.

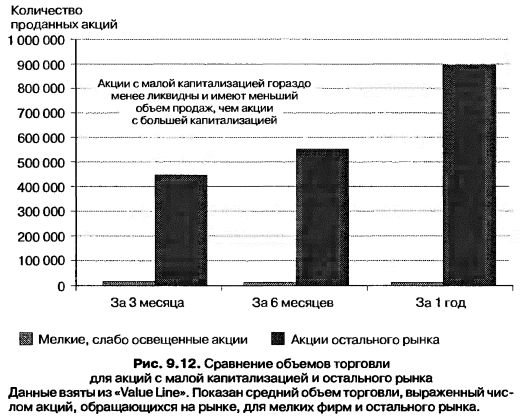

Неспособность принять во внимание ликвидность и риск неправильной оценки. Многие исследования, которые раскрывают повышенный доход акций с малой капитализацией, измеряют риск акций на основе использования общепринятых моделей риска и доходности для оценки и контроля степени риска. Вполне возможно, что эти модели недооценивают истинный риск, связанный с мелкими акциями. Так, повышенный доход мелких фирм может на самом деле отражать непригодность моделей связи риска и дохода в финансовой сфере. Дополнительный риск, связанный с мелкими акциями, может проистекать из нескольких источников. Во-первых, риск неправильной оценки, связанный с оценками параметров риска для мелких фирм, гораздо выше такого же риска для более крупных фирм. Повышенный доход мелких фирм может быть вознаграждением за этот дополнительный риск оценки. Во-вторых, может существовать гораздо больший риск, – риск ликвидности, связанный с инвестированием в мелкие компании. Этот риск (который тоже частично объясняет более высокие затраты на трансакции, отмеченные в предыдущем разделе) не охватывается общепринятыми моделями риска и дохода. Одной из мер ликвидности акций является объем торговли для этих акций. По этому показателю вы можете видеть, что небрежно освещаемые акции с малой капитализацией гораздо менее ликвидны, чем остальной рынок. На рис. 9.12 объем торговли акциями за 3 месяца, за 6 месяцев и за 1 год для акций в портфеле с малой капитализацией сравнивается с объемом торговли остального рынка.

Очевидно, что объем торговли рынка акций мелких компаний на самом деле гораздо меньше в относительном выражении как по количеству обращающихся акций, так и по суммарной стоимости в долларах. Даже незначительные заказы могут заставить двигаться стоимость акций, снижая любые возможные доходы.

Допустим, что вы решили профильтровать портфель акций с малой капитализацией по минимальному объему торговли и вложить деньги только в те фирмы, у которых годовой объем торговли (акциями) превышает число обращающихся на рынке акций фирмы. С помощью этого фильтра вы снизили бы размер вашего портфеля примерно на 50%. Фактически, соединяя этот фильтр с требованием, чтобы цена акций превышала $5, вы снизили бы количество акций в этом портфеле со 122 до 25.

Подверженность информационному риску. Стратегия инвестирования в акции мелких фирм, которые в малой степени освещаются аналитиками и не обделены вниманием институциональных инвесторов, может подвергнуть вас информационному риску. Вы будете в гораздо большей степени зависеть от того, снабдит ли вас фирма, в которую вы инвестируете, информацией, и у вас не будет привилегии аналитиков, исследующих слабые стороны компании и предупреждающих о надвигающихся сюрпризах.

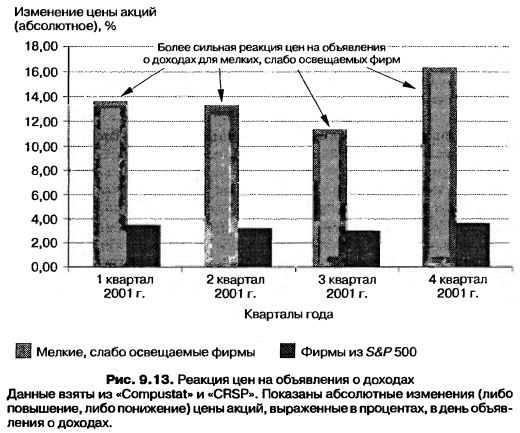

Как же проявит себя эта информация? Вы с большей вероятностью увидите более значительные ценовые реакции на объявления о доходах и дивидендах, сделанных более мелкими, слабо освещаемыми фирмами, чем подробно анализируемыми компаниями. Это ясно видно по рис. 9.13, на котором показано изменение в процентах цены (вверх или вниз) в ответ на квартальные объявления о доходах для показанного в табл. 9.9 портфеля компаний с малой капитализацией и слабо освещаемых аналитиками, которое сравнивается с тем же показателем для акций компаний, входящих в индекс S&P 500.

По поводу этой диаграммы следует сделать два замечания. Во-первых, эти цифры представляют масштаб изменений цен. Иначе говоря, диаграмма показывает, что вы с большей вероятностью увидите большие изменения цен в утренних отчетах для более мелких, слабо освещаемых фирм, но она не говорит вам, в каком направлении они произойдут; акции мелких компаний с большей вероятностью могут сильно подскочить и сильно упасть в цене. Во-вторых, процентные изменения цен могут быть смещены вверх для более мелких фирм, поскольку цены этих акций также ниже, чем для крупных фирм.

Как бы вы отфильтровали этот риск? Вы могли бы проделать нудную работу поиска данных о реакции цен акций на отчеты о доходах компаний в прошлом для каждой из компаний в выборке и инвестировать только в те акции, для которых реакция на цены приглушена. Менее технический, но и менее трудоемкий способ снижения вашего риска состоит в том, чтобы инвестировать только в компании с устойчивыми и растущими доходами в предположении, что эти фирмы преподнесут вам меньше сюрпризов.

|