Опционные риски и коэффициенты чувствительности

Несмотря на то, что факторы, определяющие цену опционов, известны, на волатильных рынках жизненно важно непрерывно переоценивать опционные позиции, иначе высокая прибыль может быстро обернуться существенными убытками. Опционные риски держателей и продавцов мы уже рассматривали, однако вернемся к этой теме еще раз, чтобы подчеркнуть их значение.

Держатели

Покупка опционов имеет две привлекательные стороны:

• ограничение ценового риска;

• левередж.

Если держатель опциона отказывается от исполнения приобретенного им опциона, его убыток ограничивается размером уплаченной премии и известен уже в момент заключения сделки. Левередж позволяет получить большую прибыль, однако с ним связаны и определенные риски, что продемонстрировано на примере опциона «колл».

Пример

Инвестор А вкладывает 10 000 долларов в корпорацию XYZ, акции которой в настоящий момент продаются по 100 долларов. Инвестор А покупает 100 акций в расчете на то, что их цена вырастет через 6 месяцев.

Инвестор В вкладывает 10 000 долларов в покупку опционов «колл» с ценой исполнения 100 долларов и премией в 10 долларов за акцию. Инвестор В покупает 10 стандартных контрактов на 100 акций каждый. Его затраты составят:

10 х 10 х 100 = $10 000.

Инвестор В рассчитывает на то, что цена акций через 6 месяцев вырастет до 120 долларов.

К концу шестого месяца акции XYZ поднимаются до 120 долларов. Инвестор А продает свои 100 акций и получает прибыль в 2000 долларов, доход на инвестиции при этом составляет 20%.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Инвестор В исполняет свои опционы и покупает 10 лотов акций по 100 долларов за акцию и сразу же продает их на рынке по 120 долларов.

Доход по сделке составляет 20 000 долларов. Если инвестор В вычтет из него уплаченную премию, то прибыль от использования опционов «колл» составит 10 000 долларов, т.е. доход на инвестиции будет 100%-ным. Это и есть «эффект рычага» или левередж – 100%-ный доход против 20%-ного при одних и тех же вложениях.

Однако предположим, что цена акций XYZ через 6 месяцев выросла лишь до 110 долларов. Инвестор А в этом случае получит 10% на инвестиции при продаже акций, а инвестор В при исполнении опционов – нулевую прибыль!

Продавцы

Продавцы покрытых опционов «колл» – участники рынка, владеющие базовым инструментов, отказываются от возможности получения выгоды при росте стоимости базового инструмента выше цены исполнения опциона, однако при этом несут риск падения цены базового инструмента.

Продавцы голых или непокрытых опционов «колл»/«пут» занимают очень уязвимые позиции и могут понести крупные убытки, если стоимость базового инструмента окажется выше/ниже оговоренной цены исполнения.

Кроме того, риск продавца зависит и от стиля опциона. Американский опцион может быть исполнен в любой момент в течение всего срока его действия, а следовательно, несет более высокий риск и стоит дороже европейского опциона.

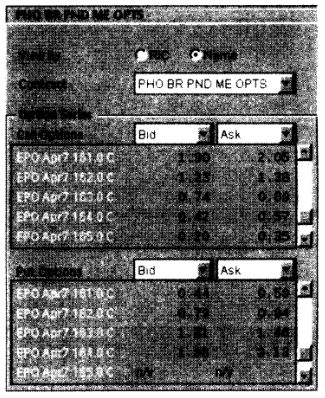

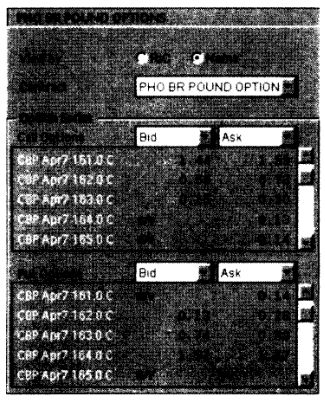

На приведенных ниже экранах показаны цены «бид»/«аск» опционов «колл» и «пут» PHLX на британский фунт. На них можно увидеть разницу в ценах на американские и европейские опционы.

Коэффициенты чувствительности

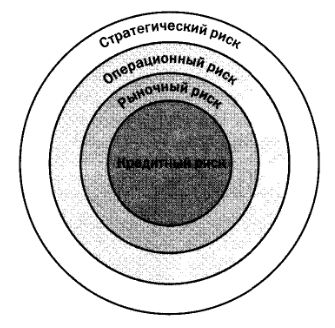

Существуют ли еще какие-либо риски, которые следует учитывать держателям и продавцам опционов? Конечно, да. Приведенная ниже несложная модель наглядно иллюстрирует общие риски, присущие производным инструментам. Значимость риска, обозначенная концентрическими окружностями, возрастает по мере приближения к центру.

• Кредитный риск

Это риск невыполнения контрагентом своих обязательств, который присутствует в любой финансовой операции. Иначе говоря, это вопрос способности контрагента выполнить условия сделки.

• Рыночный риск

Этот риск связан с тем, что стоимость контракта может измениться в результате изменения рыночных условий, например, изменения цены базового инструмента.

• Операционный риск

Это риск, связанный с ведением бизнеса, который обусловлен возможностью юридических ошибок, неправильного осуществления операций, мошенничества, воровства и т.п.

• Стратегический риск

Это риск неправильной трактовки требований клиента, неправильного выбора направления деятельности и т.п.

Менее всего от отдельно взятой организации зависит рыночный риск. Иными словами, стоимость опциона может и будет меняться в зависимости от движения цен и других описанных выше факторов.

В число наиболее значимых рисков, связанных с опционами, входят:

• риск направления, зависящий от движения цены базового инструмента;

• временной риск, возникающий при приближении момента истечения опциона;

• риск волатильности, обусловленный быстротой изменения цены базового инструмента.

При рассмотрении выше вопроса определения цены опционов влияние этих переменных характеризовалось просто, например, так: «с ростом цены базового инструмента растет и премия». Вместе с тем изменения должны иметь количественную оценку для того, чтобы их можно было использовать в моделях ценообразования и оценивать влияние.

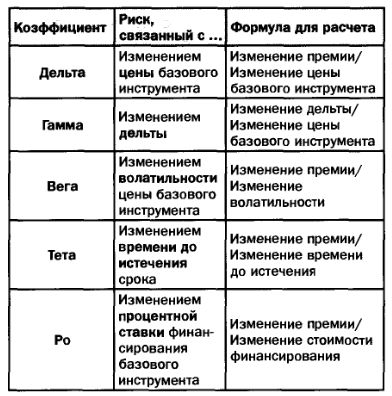

Переменны, или коэффициенты чувствительности опциона принято обозначать греческими буквами, именно поэтому их еще называют «греками» (Greeks). «Греки», соответствующие им риски и формулы для расчета перечислены в таблице.

Наибольшее значение из этих переменных имеет дельта, поскольку она используется в расчетах при хеджировании позиций. Это важно, поскольку в основе таких моделей ценообразования, как модель Блэка–Шоулза, лежит понятие нейтрального хеджа.

На самом деле буква «вега» не является греческой. Вместо нее иногда используют греческие буквы «эпсилон», «каппа», «лямбда» или «тау».

|