Стратегии торговли опционами

В распоряжении участников рынка имеется множество стратегий торговли опционами, среди них есть такие, которые носят экзотические названия, и такие, которые очень сложны в реализации. Мы остановимся лишь на нескольких наиболее простых стратегиях с расчетом на то, что, поняв их, вы сможете справиться и с более сложными.

Один из способов выбора подходящей стратегии основан на анализе соотношения риск/выигрыш для опциона. С точки зрения этого соотношения существует четыре возможных базовых стратегии:

• ограниченный риск – ограниченный выигрыш;

• неограниченный риск – ограниченный выигрыш;

• ограниченный риск – неограниченный выигрыш;

• неограниченный риск – неограниченный выигрыш.

Выбирая необходимое соотношение риска и выигрыша, трейдер может определить, каким видом опционов торговать.

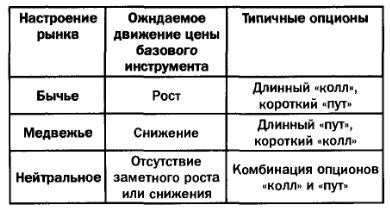

Другая классификация опционных стратегий связана с ожиданиями рынка касательно движения цены базового инструмента.

Не следует забывать также, что опционные стратегии зависят и от характера рыночных игроков. Хеджеры покупают и продают опционы для защиты от неблагоприятного движения цен, а спекулянты – целью извлечения прибыли из ожидаемого поведения цен.

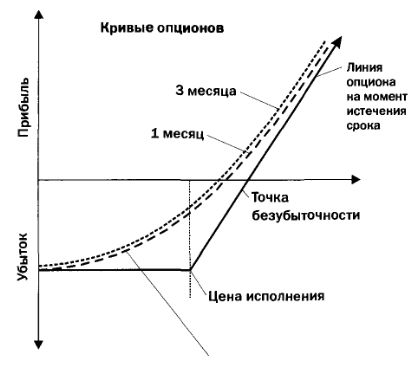

Вы уже видели, как используются диаграммы прибылей/убытков применительно к различным опционам. Эти диаграммы очень полезны с точки зрения оценки возможного эффекта применения той или иной торговой стратегии. При этом, однако, следует учитывать два следующих момента.

1. Точка безубыточности. Это базовая точка на графике, с которой начинается область потенциальных прибылей по опциону.

Точка безубыточности = цена исполнения ± премия

2. В дальнейшем бы будем рассматривать диаграммы прибылей/убытков только на момент истечения опциона. Это сделано для ясности изложения. Однако, как вы уже видели выше, графики зависимости премии от цены базового инструмента на самом деле представляют собой кривые, которые со временем приближаются к линии истечения срока. Эти кривые показаны на следующих рисунках.

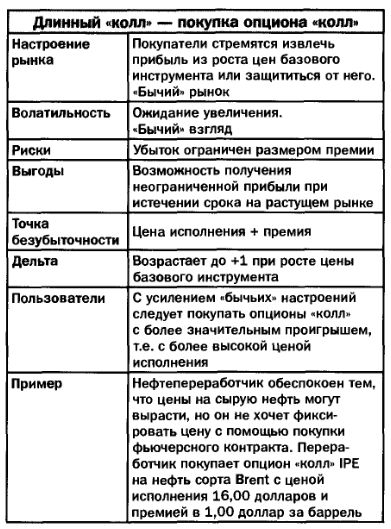

Длинный «колл»

Расположение и форма этих линий меняется в зависимости от времени, оставшегося до истечения срока, и волатильности. Чем больше/меньше времени до истечения срока, тем дальше/ближе располагается кривая. Чем больше/меньше волатильность, тем дальше/ближе полоса и тем она шире/уже.

Мы уже неоднократно упоминали четыре следующие простейшие опционные стратегии:

• длинный «колл»;

• короткий «пут»;

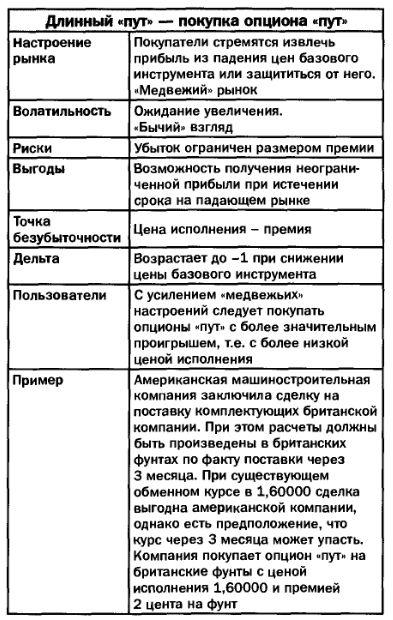

• длинный «пут»;

• короткий «колл».

Далее эти стратегии будут рассмотрены более подробно с тем, чтобы дать представление об условиях, при которых они используются, о связанных с ними рисках и выгодах и об участниках рынка, которые могут применять ту или иную торговую стратегию.

Кроме этих четырех базовых стратегий мы коснемся и более сложных, в частности:

• спрэдов;

• стрэнглов;

• стрэддлов;

• синтетических позиций по фьючерсам и опционам.

Существуют и очень сложные опционные стратегии, которые в нашей книге не рассматриваются. Сведения о них можно почерпнуть из дополнительных источников информации, которые перечислены в конце раздела.

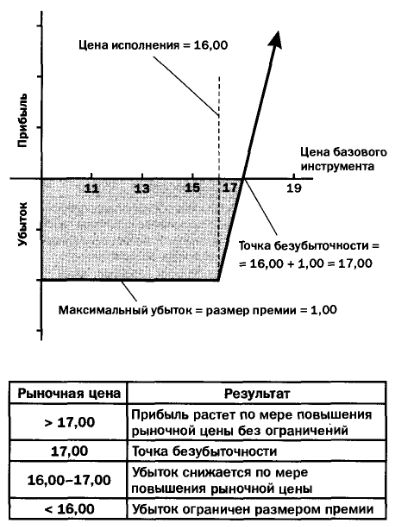

При истечении срока диаграмма прибылей/убытков длинного опциона «колл» выглядит следующим образом.

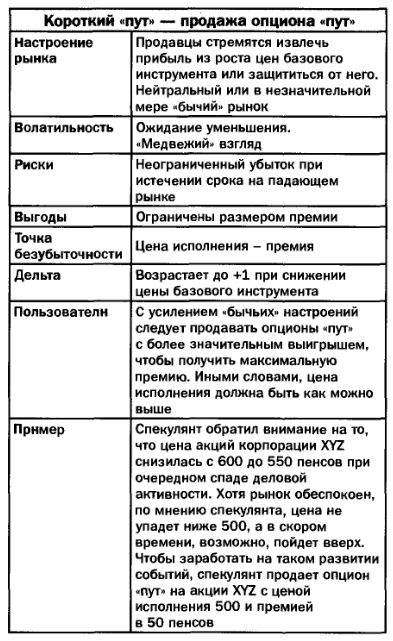

При истечении срока диаграмма прибылей/убытков короткого опциона «пут» выглядит следующим образом.

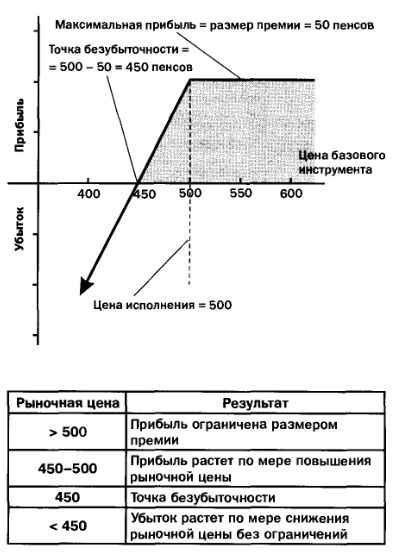

При истечении срока диаграмма прибылей/убытков короткого опциона «колл» выглядит следующим образом.

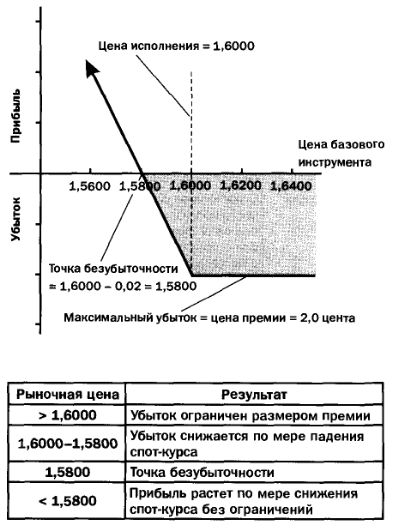

При истечении срока диаграмма прибылей/убытков длинного опциона «пут» выглядит следующим образом.

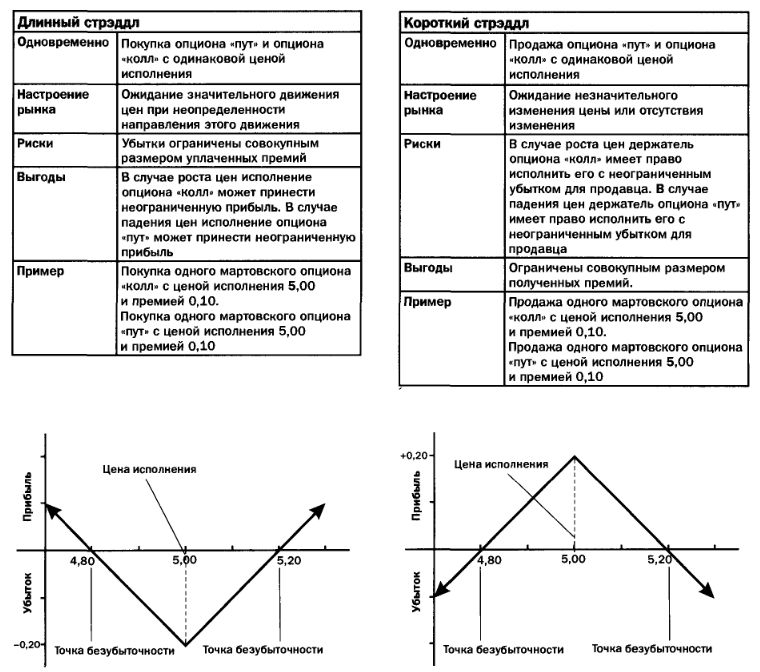

Стрэддл

Стрэддл – одновременная покупка или продажа опционов разных видов с одинаковой ценой исполнения.

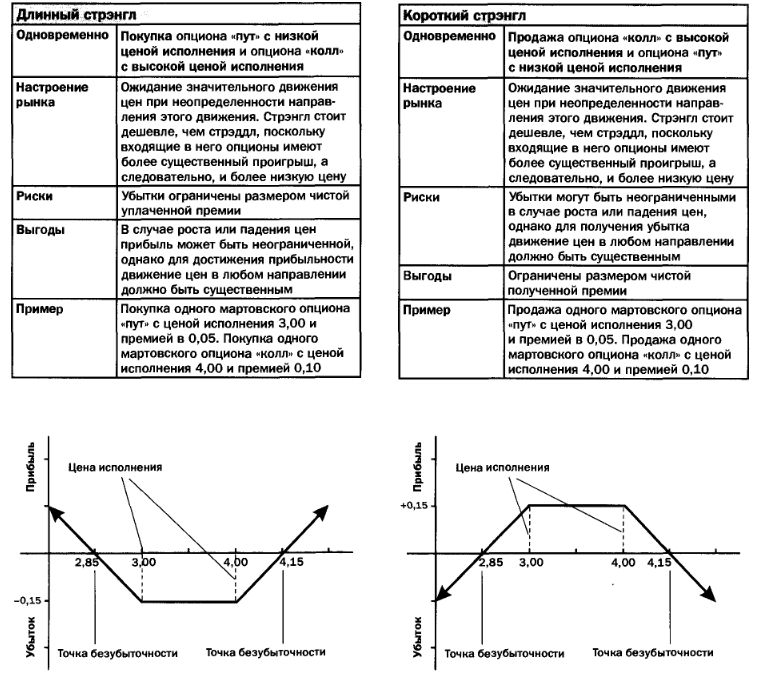

Стрэнгл

Стрэнгл – одновременна покупка или продажа опционов разных видов с различными ценами исполнения.

Спрэд

Спрэд – одновременна покупка и продажа опционов одного вида с разными ценами исполнения.

Попробуйте найти информацию и объяснить, что представляют собой опционные стратегии спрэд «бабочка», спрэд «кондор», пропорциональный спрэд и спрэд «лестница» и как они используются.

Синтетическая позиция по фьючерсам и опционам

Если фьючерсные и опционные позиции рассматривать как короткие/длинные позиции по базовому инструменту, то появляется возможность создать «синтетические» фьючерсные и опционные позиции.

Пример

Если длинный «колл» скомбинировать с коротким опционом «пут», какой будет итоговая позиция, учитывая, что в обоих случаях базовым инструментом являются фьючерсы?

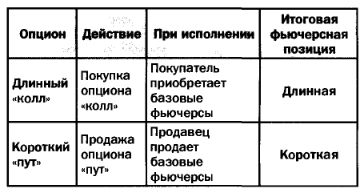

А что такое длинный фьючерс?

Если сопоставить итоговые позиции покупателя/продавца, становится очевидным, что:

Длинный «колл» + Короткий «пут» = Длинный фьючерс

Аналогичным образом можно получить следующие синтетические позиции.

С точки зрения математики, такое упражнение, возможно, и представляет интерес, однако находят ли синтетические позиции применение на рынке? Да, поскольку синтетические опционные позиции обеспечивают более эффективное с точки зрения затрат хеджирование, чем простые фьючерсные позиции.

Пример

Потребитель какао хочет хеджировать свою позицию от ожидаемого в будущем повышения цены. Он может, конечно, приобрести фьючерсный контракт, прибыль по которому теоретически не ограничена при росте цен. Но что, если по какой-то причине цены упадут?

Из приведенной выше таблицы видно, что комбинация длинного опциона «колл» и короткого опциона «пут» на фьючерсы эквивалентна длинной фьючерсной позиции. Спрашивается, действительно ли выгоднее с точки зрения затрат использовать синтетическую позицию?

Потребитель выясняет цены деривативов и размер премий.

Фьючерс на какао с поставкой в мае торгуется по 1300 долларов за тонну.

Премия при покупке майского опциона «колл» с ценой исполнения 1300 составляет 32 доллара за тонну.

Премия при продаже майского опциона «пут» с ценой исполнения 1300 составляет 33 доллара за тонну.

Если потребитель покупает опцион «колл» и продает «пут», чистый доход от премий составляет 33 – 32 = 1 доллар. Этот доход снижает стоимость длинной фьючерсной позиции до 1299 долларов за тонну – небольшая экономия.

Таким образом, комбинация опционов и фьючерсов позволяет хеджировать любую позицию.

|