1.4.2. Теория ценообразования опционов

Кратко рассмотрим факторы, оказывающие влияние на стоимость опциона.

Срок действия

Чем длиннее период до окончания срока действия, тем выше премия, так как большая вероятность использования опциона. Скорость, с которой понижается временная стоимость премии по мере приближения окончательного срока действия опциона, показана на графике, который называют "зонтиком временного кризиса".

Премия

Как видим из графика, по мере приближения конечного срока действия опцион теряет временную стоимость гораздо быстрее, чем в начале своего существования. С математической точки зрения временная стоимость убывает по экспоненте, т.е. зависит от квадратного корня из величины оставшегося времени. Например, временная стоимость 3-месячного опциона падает и два раза быстрее, чем временная стоимость 9-месячного опциона.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Чем ближе конечный срок действия, тем ближе будет цена опциона к его действительной стоимости. В конечный срок действия опцион не будет иметь временной стоимости, а будет иметь только действительную стоимость.

Временная стоимость имеет максимальное значение, если опцион невыигрышный (сделочная цена и цена основного инструмента равны). Когда цена основного инструмента сильно отличается от сделочной цены, цена опциона близка к его действительной стоимости. По мере приближения к окончанию срока действия опциона линия его цены и линия действительной стоимости сближаются, а временная стоимость падает.

Изменчивость

Изменчивость – это величина диапазона колебаний цены инструмента за определенный период времени. Она не дает индикации направления, в котором будет изменяться цена. Чем более изменчив основной инструмент, тем выше премия опциона, так как велика вероятность того, что в результате использования опциона будет получена прибыль.

Измерение изменчивости ставит перед нами несколько проблем, однако это единственная переменная, влияющая на цену опциона, которую непосредственно нельзя наблюдать. Существуют два наиболее распространенных метода измерения видов исторической изменчивости и предполагаемой изменчивости:

Историческая изменчивость определяется путем изучения исторически сложившихся цен на основные ценные бумаги и использования математической модели для измерения колебаний от среднего значения.

Предполагаемая изменчивость измеряется путем применения модели ценообразования опционов противоположным образом. Другими словами, если в цене опциона известны все переменные, включая фактическую премию, которая платится на рынке за опцион, то тогда можно рассчитать предполагаемую изменчивость.

Несмотря на существование этих моделей, важную роль играет точка зрения трейдера, она является основным фактором в определении изменчивости.

Процентные ставки

Местная процентная ставка или ставка, не подверженная риску, – это еще один фактор, оказывающий влияние на премии опционов. Так как премия обычно выплачивается вперед, то она должна быть уменьшена с учетом "дополнительных издержек" опциона – затрат па выплату процентов, которые покупатель может возместить, положив премию на депозит. Это означает, что чем выше внутренние процентные ставки, тем ниже должна быть премия: в противном случае покупатель для получения более высокой прибыли может зарабатывать на своем капитале.

Приведенный ниже пример показывает относительную важность ставки процента, которая не подвержена риску, а также необходимость опциона как инструмента хеджирования различных торговых операций.

Первая половина 1999 г. Нестабильность курса рубля к доллару. Различные политические события не позволяли с большой уверенностью сказать, в каком направлении будет двигаться курс рубль/доллар. А так как курс рубля к доллару является в большей степени директивным курсом, это в свою очередь усложняет расчет и создает дополнительную неопределенность.

Исходные данные:

1. Курс рубль/доллар после небольшого падения долгое время находился на уровне 23–23,2. Все участники рынка ждали положительных известий о договоренностях с МВФ о предоставлении кредита. Чиновники высказывались о несоответствии этого курса реальному курсу, так как в бюджете на 1999 г. было заложено 21,5 руб./долл. Через некоторое время ситуация изменилась, и, по мнению чиновников, курс 24–25 руб. оказался наиболее подходящим для экономики РФ.

2. Неожиданное для всех подорожание нефти создавало для рубля благоприятную ситуацию.

3. Курс, равный 23 руб. являлся с точки зрения технического анализа довольно значительным уровнем, "пробив" который мы могли видеть курс на отметке в 21,5 руб./долл.

После событий 17 августа 1998 г. многие банки прекратили свое существование, финансовый рынок был парализован, никто не хотел давать кредиты, так как был большой риск их невозврата, и нужна была схема, при которой инвесторы, имеющие в обороте рубли, могли получать прибыль при практически нулевом риске.

Была предложена следующая схема: кредитор предоставлял заемщику рубли под залог наличной валюты. Пересчет залога происходил при превышении курса в любую сторону более чем на 5%. Правда, при этом мне приходилось брать на себя обязательства перед обоими клиентами о выполнении данных условий сделки.

Выигрыш для заемщика

Заемщик проводил спекулятивные операции на рынке рубль/доллар, используя привлеченные долларовые кредиты. Для частичного устранения валютного риска он был вынужден закрывать позиции на ночь, теряя возможную прибыль от падения курса доллара к рублю. Взяв рублевый кредит, он получил возможность за небольшую плату (процент по кредиту) не упускать шанс получения дополнительной прибыли, оставляя открытую позицию на следующий день.

В этом случае риск резкого и неожиданного падения курса рубля при открытой позиции не страшен.

Выигрыш для кредитора

У кредитора появилась возможность получать прибыль в смутные для России времена с выполнением обязательного условия, заключающегося в сохранении начальной рублевой суммы. В случае покупки доллара кредитор подвергался риску получить убыток в рублях от неблагоприятного изменения курса. Обеспечением являлась наличная валюта. Получился кредит со 100%-ным обеспечением.

В момент заключения опциона ставка по рублевому депозиту со 100%-ным обеспечением была 36%.

Я принял решение играть против доллара (продажа доллара за рубли с закрытием позиции через некоторое время). Но ситуация оставалась нестабильной, а предполагаемый оптимальный стоп-лосс все же располагался довольно далеко и составлял в лучшем случае 50 коп. Для хеджирования риска в случае неблагоприятного развития события был куплен опцион "колл" на покупку долларов.

Настроение участников рынка также способствовало небольшому удешевлению стоимости премии.

Условия сделки:

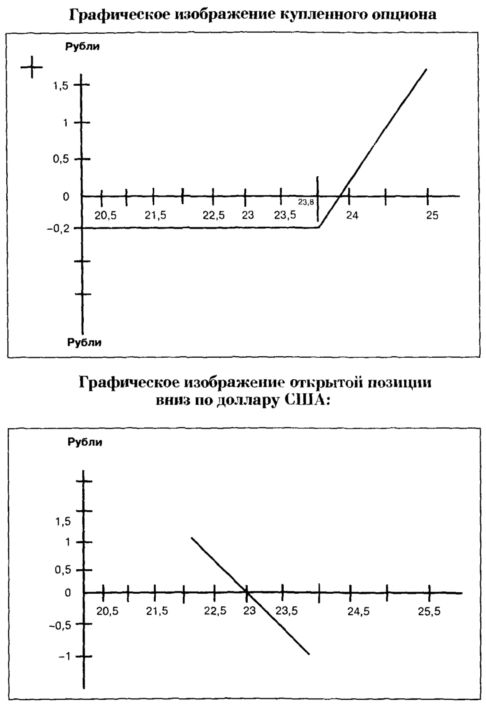

1. Купил опцион на право покупки доллара США по курсу 23,8 руб./долл., заплатив премию 20 коп.

2. Срок действия опциона 1 месяц. (Условно возьмем объем сделки 1000 долл. Ровно на такую же величину была открыта позиция, т.е. продано долларов за рубли.)

3. Продал 1000 долл. по 23 руб./долл. на сумму 230000 руб. и разместил их на депозит по ставке 36% годовых. Так как это был один клиент, то я взял у него 1000 долл. (будущего залога) и продал их, выдав этими деньгами рублевый кредит.

Дальнейшие рассуждения:

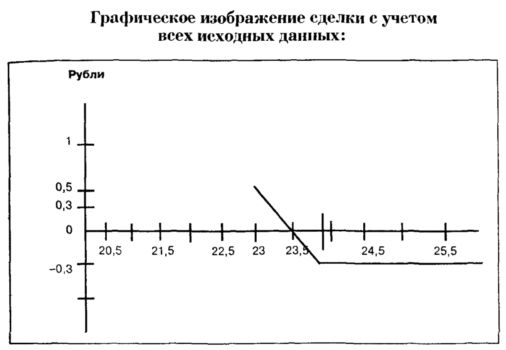

1. Если курс упадет, то получим прибыль в размере (23 – 22 (условно) – 0,2 (премия) + 0,7 (полученные проценты)) = 1,5 руб.

2. Если курс вырастет до ... (в принципе получается зафиксированный лимитированный убыток в размере (23,8 + 0,2) – (23 + 0,7) = 30 коп.). То есть 23,5 руб./ долл. является курсом, при котором нет ни убытков, ни прибыли. Курс меньше 23,5 принесет прибыль.

Возможное соотношение риск/прибыль 1/5 (0,3/1,5) является благоприятным для заключения сделки. После заключения сделки стало ясно, что рациональнее было бы открыть позицию вниз, продав не 100% долл., относительно которых куплен опцион, а не более 70%. Конечно, в наихудшем варианте убыток оказался бы немного больше, но появилась бы возможность получить прибыль при повышении курса доллар/рубль.

Итак, опцион оказался выигрышным благодаря резкому подорожанию доллара к рублю до отметки 26,5. Общая сделка могла быть проигранной, но были внесены небольшие коррективы. После "пробития" уровня 23,45 руб./долл. было закрыто 50% открытой позиции по цене 23,50 руб./долл.

Резюме

Опцион использовался как страхование от неблагоприятного развития событий. Если бы не был использован опцион и не закрыта часть открытой позиции, убытки были бы весьма значительными.

|