3.3.2.2. Программа по подготовке и отбору специалистов предприятия для работы на финансовых рынках

Наиболее целесообразно начинать отбор из двух кандидатов. После окончания полного курса данной программы и при положительных результатах у двух трейдеров рекомендуется для работы оставить обоих специалистов, распределив управляемые денежные средства пропорционально полученной ими прибыли.

Программа разбита на четыре этапа и занимает по продолжительности 12 месяцев:

• теоретическая подготовка – 3 месяца;

• проведение операций на финансовых рынках на условных деньгах – 3 месяца;

• торговля на финансовых рынках на реальных деньгах – 3 месяца;

• контрольная торговля на финансовых рынках на реальных деньгах – 3 месяца.

Общие издержки на каждом этапе:

Этап 1.

500 у.е. – заработная плата одного кандидата в период теоретической подготовки;

500 х 3 х 2 = 3000 у.е. – фонд заработной платы двух кандидатов за три месяца теоретической подготовки;

200 х 2 = 400 у.е. – общая стоимость теоретической подготовки двух кандидатов.

ИТОГО: 3400 у.е.

Этап 2.

Установка информационной системы – 10 000 у.е. в год. Заработная плата двух кандидатов за три месяца – 3000 у.е.

ИТОГО: 13 000 у.е.

Этап 3.

К третьему этапу допускаются только те кандидаты, которые закончили торговлю с неотрицательным результатом (второй этап).

Максимальный проигрыш двух кандидатов при торговле на коротких и длинных позициях: 11 250 у.е. х 2 = 22 500 у.е.

500 у.е. х 2 x 6 = 6 000 у.е.

ИТОГО: 28 500 у.е.

Этап 4.

Расходами за этот период можно пренебречь. Максимальные издержки за год – не более 44 900 у.е.

Поэтапная реализация программы

Разместили денежные средства в финансовые инструменты, дающие прибыль 15% годовых.

Этап 1. Теоретическая подготовка (3 месяца)

На первом этапе нет особых проблем, так как в настоящее время существуют различные курсы и специальная литература, благодаря которой можно получить первоначальные знания по работе па финансовых рынках. Однако одной литературой не обойтись, так как на курсах идет ознакомление с информационными системами.

После прохождения специальной подготовки и консультаций со специалистами можно выбрать для работы на финансовых рынках информационную систему и компанию, через которую будут проводиться торговые операции. Информационную систему я рекомендую установить в своем офисе.

Установив систему и открыв минимальный счет, можно переходить ко второму этапу.

Этап 2. Проведение операций на финансовых рынках на условных деньгах (3 месяца)

Основная цель второго этапа – проверить на практике систему торговли, выработанную за время обучения трейдерами, и научиться управлять финансовыми ресурсами (возможными убытками).

Здесь мы не будем затрагивать проблему анализа рынка, она будет рассмотрена в следующей главе.

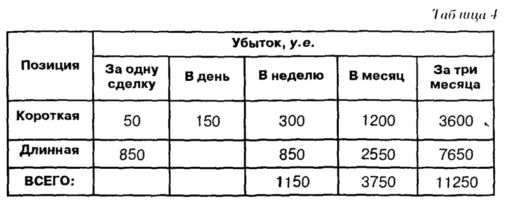

Управление денежными средствами (убытками) на финансовых рынках одним трейдером можно представить в виде следующей таблицы.

Данная таблица показывает максимальный убыток, который трейдер может себе позволить за определенный промежуток времени по короткой и длинной позиции.

При получении убытка в любом из обозначенных временных интервалов трейдер прекращает торговать.

Я разделяю короткие и длинные позиции, так как практика показывает, что существуют, как правило, две категории трейдеров:

• добивающихся положительных результатов торговли па коротких позициях;

• добивающихся положительных результатов торговли на длинных позициях.

История знает трейдеров, которые успешно работают и на коротких временных интервалах, и на длинных.

Начинающий трейдер, торгуя по данной системе, со временем сам сможет определить для себя, на каких позициях он добивается наилучшего результата.

В данном контексте короткая и длинная позиции не есть позиции по покупке и продаже инструмента торговли. (Прямой смысл короткой позиции – это продажа, а длинной – это покупка). Здесь имеется в виду немного другое.

Короткая позиция: основной признак – допустимый уровень убытка, который в несколько раз меньше убытка по длинной позиции. Следовательно, трейдер может открывать ее только па коротких временных интервалах (5,15,30,60 мин.).

Длинная позиция: основной признак – допустимый уровень убытка, значительно превышающий убыток по коротким позициям, который позволяет торговать на более длинных временных интервалах, т.е. возможность держать открытую позицию более одного дня.

Сомневающийся читатель будет, вероятно, критиковать данный подход к коротким и длинным позициям по величине возможного убытка.

Убыток, который может себе позволить трейдер за одну сделку, выбран на основании многолетнего опыта работы на финансовых рынках. Короткие позиции, на мой взгляд, могут быть применимы в основном на рынке "FOREX" или на других рынках, за которыми постоянно можно следить.

Величина возможного убытка, в конечном счете, выбирается каждым специалистом самостоятельно, исходя из основного принципа – заранее установленного лимита проигрыша за определенный промежуток времени.

Рассчитанного лимита следует придерживаться вне зависимости от ситуации на рынке.

Для расчета лимита можно использовать два варианта

Вариант 1. Убыток, который может себе позволить инвестор за одну сделку по короткой и длинной позициям, умножается на определенное количество возможных убытков за отчетный период. Сложив полученную сумму возможных убытков по коротким и длинным позициям, получим общий убыток за отчетный период.

Вариант 2. Допустимую общую сумму убытков за отчетный период делят на желаемое количество сделок за этот период.

Количество возможных отрицательных сделок зависит от эффективности системы, по которой торгует специалист.

По истечении трех месяцев результаты работы сводятся в две однотипные таблицы по коротким и длинным позициям и анализируются.

Проанализировав полученные результаты и сделав соответствующие выводы, можно переходить к третьему этапу.

К третьему этапу допускаются только те специалисты, которые за три месяца работы получили положительный результат.

Претенденты, не прошедшие второй этап, исключаются из списка будущих трейдеров.

Резюме к 1-му и 2-му этапам:

1. Размещенные денежные средства – 600 000 у.е.

2. Выплачиваемые проценты за один месяц – 7 500 у.е.

3. За шесть месяцев получено процентов – 45 000 у.е.

4. Расходы за шесть месяцев – 16 000 у.е.:

• заработная плата – 500 х 6 х 2 = 6000 у.е.

• информационные услуги – 10 000 у.е.

Остаток от полученной прибыли 29 000 у.е. (45 000 у.е. – 16 000 у.е.)

Чтобы приступить к третьему этапу, для каждого трейдера необходимо открыть торговый счет. На эти цели будет задействована оставшаяся сумма от полученных процентов (29 000 у.е.). В том случае, если будут торговать два специалиста, то на каждом торговом счете по 14 500 у.е. (29 000 у.е. / 2).

Здесь есть небольшая особенность, которую надо учитывать, открывая торговый счет.

Я рекомендую открывать счет, сумма которого не должна превышать необходимый минимум, позволяющий держать позицию открытой длительное время.

Пример.

• Максимально возможный убыток в месяц составляет 2550 у.е.

• Максимально возможный убыток но одной сделке – 850 у.е.

• Торговля ведется па дневных интервалах времени.

• Убыток, равный 850 у.е. , позволяет открывать один контракт.

Исходя из данных условий общая сумма открытого счета может составлять не более 5000 у.е. Указанная сумма может быть еще меньше за счет постепенного внесения дополнительных средств в случае проигрыша.

Действуя таким способом, можно решить несколько вопросов.

При высокой доходности вложения средств в безрисковые финансовые инструменты можно получать дополнительный доход (на средства, находящиеся на счете, редко начисляются проценты).

Можно уменьшить риск, связанный с банкротством финансового учреждения, где открыт счет.

На финансовых рынках возможны резкие колебания цены ("разрыв-прорыв"), которые могут значительно превышать запланированный вами убыток по данной сделке, и брокер физически не сможет закрыть вашу позицию по заранее указанной цене. Если у вас сумма на счете небольшая, то больше, чем есть на счете, у вас не спишут. Если сумма на счете значительная, то, возможно, и спишут. Данная ситуация бывает довольно редко, но следует учитывать и ее.

Это также обезопасит инвестора от недисциплинированного трейдера. (По официальной версии недисциплинированный трейдер в Англии проиграл более 1 млрд долл., что привело к банкротству старейшего банка, где держали счета известнейшие люди Англии.)

Этап 3. Торговля на финансовых рынках на реальных деньгах (3 месяца)

Третий этап практически ничем не отличается от второго с той лишь разницей, что торговля ведется на реальных деньгах. Иногда это обстоятельство сильно "давит" на трейдера. По статистике при торговле на условных деньгах положительного результата добиваются 70%, а при торговле на реальных деньгах – не более 15–20% от числа торгующих.

После завершения третьего этапа подводятся итоги торговли, и проводится анализ полученного результата по принципу, используемому на втором этапе, с добавлением некоторых новых расчетных параметров.

После подведения итогов делается предварительный вывод о целесообразности использования данного специалиста для управления финансовыми ресурсами.

В том редком и маловероятном случае, когда с положительными результатами заканчивают третий этап два специалиста, в последующие три месяца будет окончательно выявлено, кто вероятнее всего сможет работать на финансовых рынках и добиваться положительных результатов в долгосрочном плане.

Резюме к этапам 1, 2 и 3.

1. Размещенные денежные средства – 600 000 у.е.

2. Выплачиваемые проценты за один месяц – 7500 у.е.

3. За девять месяцев получено процентов – 67 500 у.е.

4. Фиксированные расходы за девять месяцев – 19 400 у.е.:

• заработная плата – 500 х 9 х 2 = 9000 у.е.;

• информационные услуги – 10 000 у.е.;

• образовательные услуги – 400 у.е.

5. Возможные убытки:

• У двух специалистов отрицательный результат – 11 250 x 2 = 22 500 у.е.;

• у одного специалиста отрицательный результат – 11 250 у.е.;

• ни у кого из специалистов нет отрицательного результата.

Остаток денежных средств:

1. У двух специалистов отрицательный результат:

67 500 у.е. – (19 400 у.е. + 22 500 у.е.) = 25 600 у.е.

2. У одного специалиста отрицательный результат: 67 500 у.е. – (19 400 у.е. + 11 250 у.е.) = 36 850 у.е.

3. Ни у кого из специалистов нет отрицательного результата: 67 500 у.е. – 19 400 у.е. = 48 100 у.е.

Этап 4. Контрольная торговля на финансовых рынках на реальных деньгах (3 месяца)

На начало четвертого этапа в расчет принимаем наихудший вариант по остатку денежных средств – 2 (36 850 у.е.). Один торговый счет закрывается, остатки денежных средств снимаются и проигравшему специалисту заработная плата больше не выплачивается.

Специалист, закончивший с положительными результатами третий этап, продолжает свою работу в последующие три месяца. По окончании указанного срока делается окончательный вывод.

Рекомендации по окончании четвертого этапа:

Данного специалиста можно оставить еще на один год управляющим финансовыми средствами, если:

• есть прибыль за шесть месяцев работы. Сумма прибыли не имеет значения;

• за шесть месяцев работы нет убытка;

• не нарушал финансовой дисциплины (не выходил за указанные лимиты) вне зависимости от результатов по пункту 1 и 2.

Заключение

По окончании четвертого этапа получены следующие результаты:

Наихудший вариант (специалист не найден)

убытки общие – 44 900 у.е.;

доход за один год – 90 000 у.е.;

прибыль – 45 000 у.е.;

рентабельность – 7,5% годовых.

Положительное: несмотря на полученные убытки, компания имела практическую возможность получить специалиста в данной области. Не проведя дополнительного отбора претендентов, фирма могла понести существенные потери от работы на финансовых рынках. Данную величину убытков можно считать страховыми расходами.

Благополучный вариант (специалист найден)

убытки общие – 33 650 у.е.;

доход за один год – 90 000 у.е.;

прибыль – 56 350 у.е.;

рентабельность – 9,4% годовых.

Положительное: специалист по работе на финансовых рынках найден.

Если компании не подходит вариант с подготовкой специалиста собственными силами, то она может привлечь специалиста со стороны.

|