3.3.6. Методика предварительного расчета возможных убытков и ориентировочной доходности

Далее, я хочу поделиться методикой принятия решений относительно величины возможного убытка по одной сделке, предварительной доходности и чистой ориентировочной прибыли, которую может получить клиент.

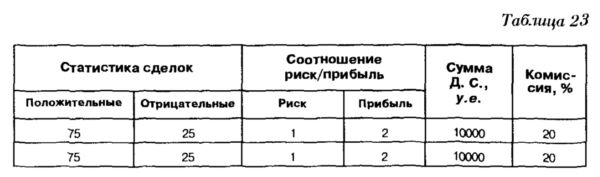

В стандартную таблицу заносятся все исходные данные.

На первом этапе обычно это делается с клиентом, так как инвестор иногда сам до конца не знает, чего он хочет (естественно, он хочет больше денег). Имеется в виду степень допустимого риска, срок размещения и т.д.

Некоторые пояснения

Первоначально вводятся известные исходные данные в таблицы 19, 20, из которых можно рассчитать возможный предварительный убыток по одной сделке (служит для выбора рынков, на которых будут проводиться торговые операции, и в дальнейшем делается корректировка статистики и соотношения риск/ прибыль под отобранные рынки).

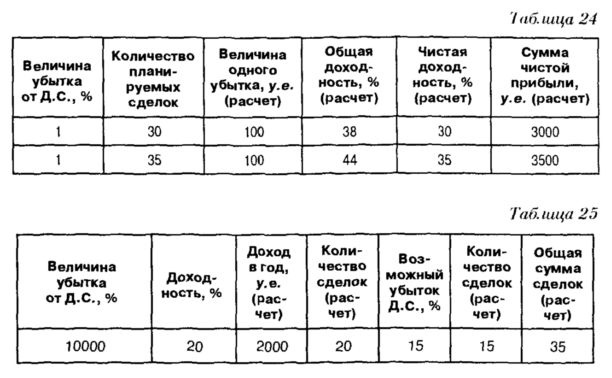

Далее заполняется таблица 21.

Инвестор согласен в неблагоприятном случае, проиграть 15% от суммы основного капитала. Данная величина позволяет в дальнейшем рассчитать дополнительное количество сделок (дополнительно получили 15 сделок).

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

В конечном счете, мы получаем предварительное количество торговых сделок, которое подставляем в таблицу 19, 20.

Получили новый результат доходности.

Если нельзя проводить торговые операции с рассчитанным возможным убытком (слишком маленькая сумма), то необходимо сделать дополнительные расчеты (общая сумма возможных убытков/минимальный стоп-лосс). Естественно, произойдет корректировка в количестве торговых операций.

Все это должен знать инвестор для того, чтобы найти возможность пересмотреть первоначальные данные. Это, в первую очередь, касается клиентов с небольшим капиталом.

Профессиональный управляющий обязан найти для любого клиента вариант работы па финансовых рынках, который соответствует многим его пожеланиям.

Я специально не заостряю внимание относительно денежных средств, находящихся на торговом счете, и одновременно размещенных в безрисковых инструментах. Этот случай мы рассматривали в предыдущих главах.

|