Горизонтальная шкала

Опцион представляет собой «истощимый» актив, поскольку время, оставшееся до истечения срока опциона, имеет стоимость, которая убывает день ото дня. Вполне понятно, что опцион XYZ, чей срок истекает через 2 недели, стоит меньше (и должен иметь меньшую премию), чем другой опцион XYZ с той же ценой исполнения, но сроком 6 месяцев.

Как уже упоминалось, премия включает в себя временную стоимость, которая меняется вместе с отношением цены акции к цене исполнения. Эта же временная стоимость меняется в зависимости от количества времени, остающегося до истечения срока опциона. Отсюда и возникает горизонтальная шкала измерения. И вполне закономерен вопрос: «Сколько времени займет ожидаемое движение цены акции в ту или иную сторону?»

Стоимость времени можно выяснить путем сравнения приведенных выше графиков, иллюстрирующих первые месяцы торговли июльским 280-долларовым опционом IBM и последние месяцы торговли январским 260-долларовым опционом. На протяжении короткого отрезка времени в конце 1976 г. и начале 1977 г. на рынке торговали обоими опционами. У каждого была одинаковая цена исполнения и та же самая внутренняя и потерянная стоимость в любой момент времени, но премия июльского опциона была все время на 10 долл. выше премии январского опциона. Вполне понятно, что январский опцион также гораздо чувствительнее реагировал на изменение цены акций.

Используя принцип анализа по вертикальной и горизонтальной шкале, инвестор может сравнить любые опционы одного класса.

Рассмотрим следующий пример.

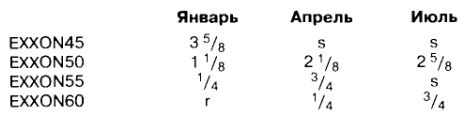

Цена закрытия обыкновенных акций Exxon Corporation 10 ноября составила 47 3/4. Инвестор, будучи уверен, что падение акции скоро прекратится, решил изучить таблицу опционов. В таблице были указаны следующие опционы «колл».

По расчетам инвестора, акция поднимется на 10–15% в течение следующих 2–3 месяцев. Его предположения оказались верны, но какой опцион принес наибольшую прибыль?

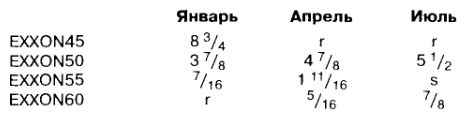

Через 2 месяца, 4 января, цена закрытия акций Exxon составила 53 5/8, поднявшись на 12%. В то же время цены (премия) закрытия опционов «колл» на Exxon были следующими.

В период с ноября по январь был зафиксирован следующий рост цены опционов «колл» на акции Exxon, выраженный в процентах:

Наибольшую выгоду принесло бы приобретение январского 50-долларового опциона, поскольку его цена исполнения была чуть выше цены акций, а срок – самым коротким.

Многие искушенные покупатели опционов развивают этот поход, применяя метод продажи «на подъеме». После того как премия выросла на величину, составляющую большую часть ее потенциального роста, владелец продает опцион, и весь процесс повторяется сначала. Например, если держатель опциона Exxon предполагает, что акция вырастет еще на 10–15% в течение января–апреля, он заменит январские 50-долларовые опционы «колл» на апрельские 55-долларовые опционы «колл», которые продаются 4 января по 1 11/16. Инвестор будет держать опцион, пока ожидает дальнейший рост акций или пока цена акций не поднимется выше цены исполнения опциона, позволив держателю опять продавать «на подъеме».

Конечно, этот пример построен на идеальном провидении инвестора. На самом деле точное предсказание краткосрочных колебаний цены акций является задачей куда более сложной, а часто и невозможной. Если бы инвестор в действительности купил апрельский 55-долларовый опцион, результат оказался бы весьма плачевным.

Покупателям опционов гораздо легче сравнивать премии опционов, чем рассчитывать их стоимость в абсолютном выражении. Несмотря на существующее множество сложных формул и теорий, созданных для расчета теоретической стоимости премии, даже торговцы и «создатели рынка» на крупнейших опционных биржах поверяют теоретические выкладки профессиональной интуицией. Покупатели опционов точно знают, сколько они могут потерять на сделке, но никогда не могут точно сказать, сколько они в состоянии заработать.

Продавцы опционов обладают некоторым преимуществом при оценке стоимости премии, поскольку последнюю можно рассматривать как доходность инвестированного капитала и сопоставить с другими возможностями краткосрочных вложений.

Продавцы опционов знают, сколько они способны заработать, но не в состоянии точно предсказать, сколько они могут потерять.

Премия, которую получает продавец опциона, в принципе является компенсацией за:

(1) принимаемый риск того, что акции, лежащие в основе опциона, могут отклониться в неблагоприятную сторону до истечения срока исполнения опциона;

(2) обеспечение проданного опциона акциями или деньгами в течение срока обращения опциона.

Такая компенсация, выраженная как годовая доходность инвестированного капитала, будет, очевидно, меняться по мере изменения рыночной конъюнктуры. При повышении процентных ставок и появлении новых привлекательных возможностей вложения денег продавец опциона должен либо ожидать более высокой отдачи, либо заняться поиском других альтернатив вложения капитала. Обратное утверждение справедливо для ситуации, в которой процентные ставки и доходность инвестиций других видов падают.

Риск, связанный с продажей опционов, намного выше риска, присущего, например, покупке казначейских векселей. Поэтому вполне объяснимо, почему продавец опциона требует за повышенный риск бОльшую компенсацию. Но будет ли эта компенсация превышать ставку казначейского векселя вдвое или втрое, зависит от оценки инвестором риска и выгоды, связанных с покупкой опциона. Некоторые инвесторы просто продают опционы с премией меньшей, чем премии, назначаемые другими продавцами.

Поскольку цены опционов являются равновесными ценами, потенциальному продавцу опциона легко рассчитать, сколько хотят получить продавцы опционов и сколько платят их покупатели, если он воспользуется ежедневно публикуемыми котировками опционов.

Потенциальный продавец, как и покупатель опциона, как правило, сталкивается с необходимостью выбора из нескольких вариантов цен и сроков исполнения. Продавец должен выбрать из них один, обеспечивающий оптимальное сочетание риска и выгоды. Для продавцов, как и для покупателей, это сочетание скорее всего может обеспечить опцион с ценой исполнения чуть выше или чуть ниже текущей цены акций, лежащих в его основе, поскольку именно в этом ценовом диапазоне продавец получит наибольшую «реальную» временную стоимость.

Важное значение реальной временнОй стоимости проявляется наиболее очевидно при продаже «покрытого» опциона «колл». В этом случае единственную возможную чистую прибыль продавца фактически составляет реальная временнАя стоимость. Например, инвестор покупает акцию IJK по 60 долл. и, привлеченный текущим высоким уровнем премии, продает 50-долларовый опцион «колл» на акции IJK за премию 12. При немедленном исполнении опциона его продавец поставит покупателю акции по 50 долл. Убыток в 10 долл. от разницы в ценах приобретения и поставки акции будет компенсирован 10 долл. внутренней стоимости премии. Прибыль продавца составит 2 долл., которые и составляют реальную временную стоимость премии. Даже если бы акция упала до 50 долл. и опцион остался не реализован, чистая прибыль так же составила бы 2 долл. Естественно, если бы падение цены акции превысило общую премию, продавец «покрытого» опциона понес бы убыток.

Покупатель и продавец опциона придают сочетанию риска и выгоды одинаково важное значение, но только с противоположными знаками: чем больше опцион «в плюсе» на момент его продажи, тем выше присущие ему риск и выгода, и чем больше опцион «в минусе», тем ниже связанные с ним риск и выгода.

Недавние законы о налоговой реформе внесли важные изменения в налоговый кодекс США, затрагивающие также продавцов и других инвесторов, вкладывающих деньги в опционы. Перед совершением операций с опционами инвестору следует тщательно изучить совокупное влияние новых и ранее существовавших налоговых законов на организацию и структуру опционной торговли.

|