Операции на рынке «медведей»

Ценам на акции присуща тенденция к росту на протяжении длительного периода времени. Это происходит всегда. Тем не менее со времени I мировой войны фондовые рынки пережили не менее 10 крупных «медвежьих» спадов, означавших резкий обвал цен на акции и другие ценные бумаги. В кризисные 1929–1932 гг., 1973–1974 гг. и в 1987 г. рыночная стоимость акций сотен наименований падала более чем вдвое. Более того, темпы снижения цен на акции, как правило, намного опережают темпы их роста. Искушенные инвесторы хорошо знают, что потери, которые зачастую происходят на рынке «медведей», могут серьезно подорвать доходность их портфелей долгосрочных инвестиций. В то время как при обвальном падении цен на фондовом рынке большинство вкладчиков пытается спасти свои тающие капиталы, самые дерзкие инвесторы рассматривают крах рынка как еще одну возможность заработать.

Заработать на рынке «медведей» можно несколькими способами.

Покупка контрконъюнктурных акций. Контрконъюнктурные акции движутся в направлении, противоположном колебаниям рыночной конъюнктуры в целом (определяемой по индексам или иным обобщенным показателям). Такое движение обычно охватывает акции группы компаний одной отрасли и становится особенно заметно на рынке «медведей», где все акции падают. Однако каждый рынок «медведей» имеет свои особенности. В разные годы наперекор общим рыночным тенденциям шли акции разных отраслей: нефтяных и газовых компаний в 1946 г.; фармацевтических, табачных и пищевых в 1957 г., золотодобывающих (правда, недолго) в 1962 г.; угольных компаний и производителей автозапчастей в 1969–1970 гг. В период одного из самых крупных после кризиса 1930 г. обвалов рынка в 1973–1974 гг. акции золотодобывающих компаний, а также производителей сахара, стали и удобрений все же продолжали расти.

Стереотипа «поведения» контрконъюнктурных акций при стабилизации рынка «медведей» не существует. Иногда такие акции продолжают расти, а иногда начинают немедленно падать. В любом случае перед приобретением акций инвестору следует изучить выпустившую их компанию. Не стоит покупать акции только из-за их роста на общем фоне падения других акций.

Покупка опциона «пут». Опцион «пут» представляет собой контракт на продажу 100 акций по определенной цене в течение оговоренного срока. Покупатель опциона «пут» (ожидающий скорого снижения цен на акции, охваченные опционом) приобретает право «передать» эти акции другой стороне на условиях контракта.

Опционы «пут» на рынке «медведей» в основном покупают по двум причинам: (1) как высокорисковый финансовый инструмент для быстрого приращения капитала без дополнительного вложения собственных средств; (2) как инструмент хеджирования, в первую очередь для защиты акций, которые инвестор не хочет продавать по тем или иным соображениям, связанным, обычно, с налогами.

Продажа опциона «колл». Опцион «колл» представляет собой контракт на покупку 100 акций по определенной цене в течение оговоренного срока. Покупатель опциона «колл» (ожидающий скорого подорожания акций, охваченных опционом) приобретает право «отозвать» акции у другой стороны на условиях контракта. Таким образом инвестор, владеющий 100 акциями и полагающий, что цена на них скоро упадет, может выписать опцион «колл» на эти акции и продать его инвестору, полагающему, что цена их вырастет. Продажа опциона «колл» на акции, которыми продавец фактически не владеет, называется продажей непокрытого, или «голого», опциона. Прибыль продавца такого опциона ограничивается суммой, уплаченной покупателем опциона, в то время как убытки продавца «голого» опциона могут быть очень велики. Можно сказать, что продавец опциона «колл» – это спекулянт, который предлагает «поспорить», что цена на акции не вырастет в течение срока действия опциона. Очевидно, что продажа опциона «колл» без фактического владения акциями, составляющими предмет опциона, связана с большим риском для продавца.

Короткая продажа. Короткая продажа акций – это для большинства инвесторов лучший способ заработать на «медвежьем» рынке. Однако подходит он далеко не всем, поскольку сопряжен с дополнительным риском.

Фактически покупка и продажа акций в данном случае происходят в обратной последовательности. При короткой продаже акций брокерская компания либо сама одалживает клиенту определенные акции, либо берет их для клиента в долг, а тот затем продает их на открытом рынке. Инвестору, естественно, вскоре придется купить то же количество этих акций, чтобы вернуть их заимодателю (так называемое короткое покрытие). Если он купит акции по цене ниже той, по которой продал одолженные акции (т.е. если акции подешевели, как он и рассчитывал), короткая продажа принесет прибыль. Если же цена на акции поднимется, то для покрытия того же количества акций потребуется больше денег и, таким образом, короткая продажа может принести убытки.

Короткая продажа связана с особым риском. Акции, которые куплены на длинную позицию, не могут упасть в цене ниже нуля, и, таким образом, общий убыток не превысит суммы инвестированного капитала. Но акции, проданные «в короткую», теоретически способны привести к неограниченным убыткам. Цена на акции может расти бесконечно. Именно опасение продавца «в короткую» попасть под такое «суровое ценовое давление» способно сделать из него более осмотрительного инвестора. Для ограничения возможных убытков продавец «в короткую» может отдать брокеру приказ «стоп» или, что предпочтительнее, купить опцион «колл» для хеджирования риска «короткой» позиции.

Инвестору, не искушенному в коротких продажах, лучше не проводить подобные операции с акциями: (1) имеющими благоприятные перспективы (т.е. тенденции к приросту дохода или росту прибыли компании-эмитента); (2) уже упавшими в цене на 60% и более; (3) стабильными с точки зрения технического анализа (например, цена акций не должна превышать свое среднее значение за последние 200 дней); или (4) выпущенными компанией, которая может стать объектом поглощения.

Короткая продажа не обсуждалась при описании сделок с маржой во избежание путаницы. Продажа «в короткую» – более сложная операция. Для расчета стоимости собственных средств на гарантийном счете продавец «в короткую» должен учесть три фактора:

(1) первоначальное обеспечение (депозит);

(2) текущую рыночную стоимость акций;

(3) чистые поступления от короткой продажи.

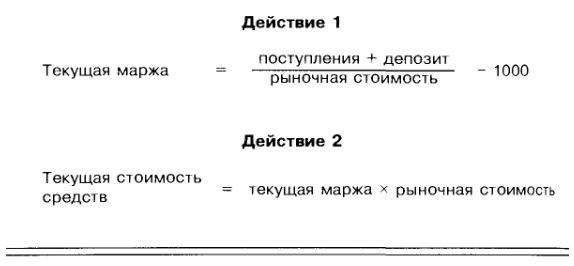

Текущую стоимость собственных средств можно рассчитать с помощью представленной выше формулы, состоящей из двух частей.

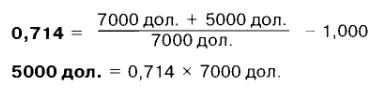

Например, инвестор продает «в короткую» 100 акций компании Baltimore Buggy Whip по цене 70 дол. за акцию после того, как внес на гарантийный счет 5000 дол. Формула примет следующий вид:

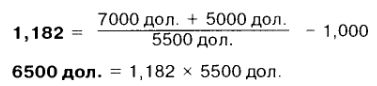

Если акции падают в цене до 55дол., короткая продажа становится выгодной, и текущая стоимость средств увеличивается:

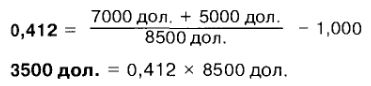

С другой стороны, если бы цена акций Baltimore Buggy Whip поднялась до 85 дол., то стоимость собственных средств продавца «в короткую» уменьшилась:

По мере повышения цены на акции текущая маржа сокращается, что, в свою очередь, приводит к уменьшению текущей стоимости собственных средств. При цене акции 85 дол. и текущей марже, равной 41%, инвестору, несмотря на эти нерадостные показатели, все же не грозит требование о внесении дополнительного обеспечения. Если правила брокерской компании предусматривают по сделкам короткой продажи поддержание минимального остатка в 35%, требование о внесении дополнительного обеспечения будет предъявлено инвестору в случае повышения цены акции до 89 дол.

|