Взгляд в перспективу

Если инвестор хочет добиться успеха вложением денег в акции «роста», ему необходимо научиться видеть за сиюминутными колебаниями цен на акции долгосрочную перспективу. Поэтому хорошими приемами наращивания портфеля акций «роста» служат накопление и усреднение денежных затрат.

Что же в данном случае понимается под «долгосрочной перспективой»?

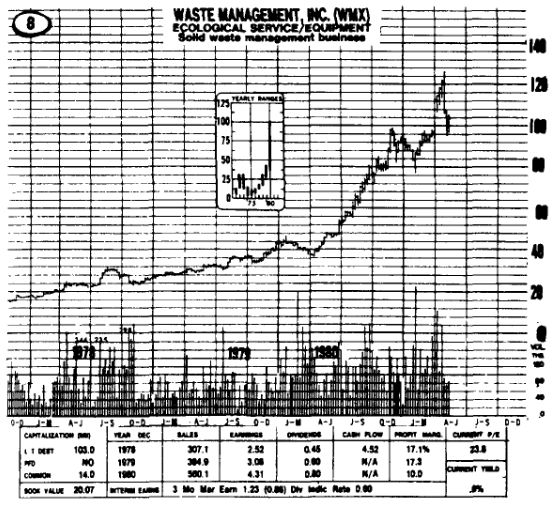

Представьте себе, что сейчас май 1981 г. и вы изучаете график движения цен только что купленных вами акций, опубликованный в справочнике Trendline's Current Market Perspectives агентства Standard & Poor. Компания Waste Management объявила о 43%-ном увеличении прибыли в первом квартале данного года. В предыдущем году прибыль компании выросла на 41%, а еще годом ранее – на 21%.

Перед покупкой акций вы рассчитали, что прибыль компании в расчете на акцию в 1981 г. составит 5,85 дол., т.е. превысит показатель прошлого года примерно на 35%. Покупная цена акции, равная 105 дол., приблизительно в 18 раз превышает рассчитанную вами прибыль на акцию за данный год. Вы покупали акции с некоторым сомнением, поскольку были смущены такими необычными темпами роста: акции подорожали в 4 раза за последние 2 года.

Тем не менее, ваш анализ предсказывал рост прибыли по меньшей мере на 15–20% ежегодно и в обозримом будущем. В этом случае в 1990 г. компания получила бы 20–30 дол. прибыли в расчете на акцию и при коэффициенте Ц/П, равном 18, цена акции составила бы 360–540 дол. Неплохо!

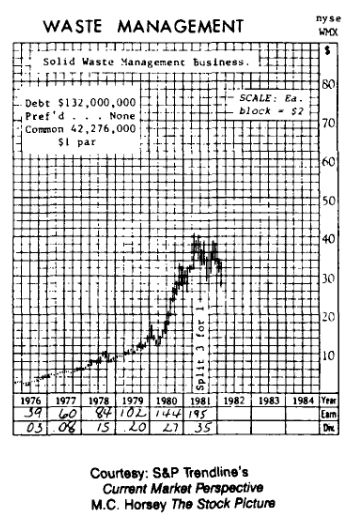

Однако весь следующий год стоимость акций неуклонно падала, несмотря на дробление в пропорции 3 к 1, проведенное вскоре после вашей первой покупки. Тем не менее, не теряя уверенности в ожидаемом 15–20%-ном росте прибыли в год, вы продолжаете подкупать акции этой компании и по снизившимся ценам. Эта более низкая цена составляет 30 дол.

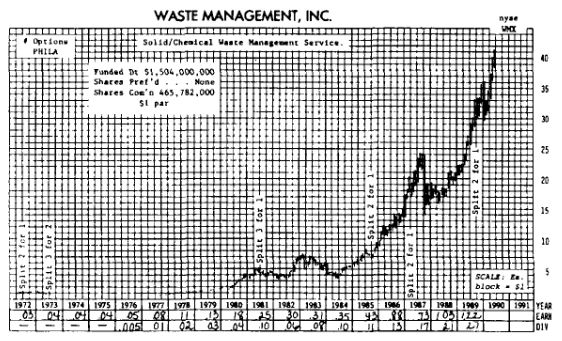

Теперь перенесемся в апрель 1988 г. Шестью месяцами ранее, во время краха фондового рынка, акции Waste Management на ваших глазах падают более чем на 40% всего за 20 торговых дней. А в начале года компания сообщила удручающие результаты свой деятельности по итогам IV квартала 1987 г., хотя тогда вы решили, что это всего лишь временная неудача. До сих пор вам приходилось наблюдать рост этих акций в основном после дробления 2 к 1 в 1985 г. и в той же пропорции в начале 1987 г. Вы начинаете задумываться, стоит ли и дальше, по прошествии 7 лет, расширять свой инвестиционный портфель за счет акций этой компании. Но ожидания по меньшей мере 15%-ного роста прибыли в год перевешивают сомнения, и вы решаете продолжить покупку этих акций.

Прошло еще какое-то время, и вот в начале 1991 г. вы можете взглянуть на 10 лет владения акциями Waste Management глазами «долгосрочного» инвестора. Каждая 1000 дол., вложенная в эти акции в 1981 г.:

• сегодня стоит на рынке 9140 дол.;

• принесла в общей сложности 360 дол. дивиденда;

• в настоящее время приносит вам 82 дол. дивиденда за год, что составляет 8,2% первоначальных инвестиций.

Каждый год из 10 ставил перед инвестором новые задачи. В 1981 г. самым логичным вопросом к управляющим Waste Management был бы: «За счет каких средств компания собирается финансировать программу будущего роста?» А в 1991 г. аналитикам следовало бы спросить: «Не подорвет ли крупная задолженность компании ее способность поддерживать рост?»

Анализ состояния компании-эмитента необходимо проводить постоянно, пока инвестор владеет ее акциями.

|