Сравнение исторической и подразумеваемой волатильности

Торговля волатильностью часто привлекательна в ситуациях, когда между подразумеваемой и исторической волатильностями существует разница (дифференциал). Такие ситуации возникают относительно часто. Однако большого расхождения между этими волатильностями недостаточно. Следует знать, какими были подразумеваемая и историческая волатильности в течение последних месяцев, возможно, даже в течение года; то есть мы хотим знать интервалы, в которых они торговались. Даже если подразумеваемая волатильность намного выше исторической, не следует автоматически продавать волатильность, если только торговый интервал подразумеваемой волатильности не подтверждает, что она высокая.

Если вы заметили, что подразумеваемая волатильность ОЕХ 11%, а историческая волатильность 6%, то могли бы подумать, что вам следует продавать опционы из-за дифференциала между исторической и подразумеваемой волатильностями. Из ограниченной информации такой вывод на самом деле выглядит логичным. Однако когда вы исследуете ситуацию глубже, то увидите, что этот вывод ошибочный.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Однако волатильность очень часто демонстрирует в точности такой тип поведения. Если посмотреть на историю волатильности многих акций, то обнаружите, что она движется в некотором интервале. Это справедливо и для фьючерсных контрактов, и для индексов, и для акций. Даже такая волатильная акция, как Microsoft, выросшую в течение 1990-х годов с 12 до 106, удовлетворяет данной модели поведения. Ее подразумеваемая волатильность никогда не отклонялась за пределы интервала между 26 и 50%, а большую часть времени находилась в гораздо более узком диапазоне: от 30 до 45%.

Конечно, бывают периоды времени, когда волатильность того или иного актива может выйти к неслыханным ранее уровням. Рынок акций в 1987 году – классический пример такой ситуации. Волатильность также может впадать в спячку, уйдя ниже исторически нормальных уровней. В 1994–95 годах золото стало примером такого поведения, поскольку историческая волатильность упала до 6%, тогда как обычно она находилась выше 12%.

Несмотря на эти случайные аномалии, волатильность более предсказуемый показатель, чем цены. Математические и статистические показатели тоже подтверждают это. Отклонения волатильностей, как правило, гораздо меньше, чем отклонения цен.

Существует два типа волатильности: подразумеваемая и историческая. Историческая волатильность – точная мера того, как быстро цены менялись в прошлом, может рассматриваться на любом выбранном вами наборе прошлых данных, причем ее наиболее распространенные показатели – 10-дневная, 20-дневная, 50-дневная и 100-дневная. Подразумеваемая волатильность – это волатильность, которую показывают опционы. Подразумеваемая волатильность есть попытка трейдеров и маркет-мейкеров оценить будущую волатильность базового инструмента. Таким образом, временами подразумеваемая волатильность и историческая волатильность могут отличаться. Какую из них следует использовать, если вы собираетесь торговать волатильностью?

Мой ответ на данный вопрос: применяйте сравнение исторической и подразумеваемой волатильности, но только в случаях, если подразумеваемая волатильность не предсказывает обычное поведение будущей волатильности. Таким образом, если подразумеваемая волатильность низкая по отношению к исторической волатильности, следует ожидать повышения подразумеваемой волатильности. В этом случае подходят стратегии покупки опционов, например, покупка стрэддла. Однако если подразумеваемая волатильность высокая по сравнению с исторической волатильностью, то нормальным было бы ожидание снижения подразумеваемой волатильности и ее возвращения в соответствие с исторической волатильностью. При этом подходящими были бы стратегии продажи опционов. Тем не менее, если вы подозреваете, что отклонение подразумеваемой волатильности вызвано какой-то особой причиной, следует избегать торговли волатильностью по данному инструменту. Например, такой подоплекой могут быть предстоящие корпоративные новости.

В Главе 4, когда обсуждалась предсказательная сила опционов, нами отмечено, что иногда дорогие опционы предвестники корпоративных новостей. В частности, если опционы становятся очень дорогими и особенно если одновременно приобретают активность, то скоро может произойти событие, означающее возможность крупного изменения цены базовой ценной бумаги. В эту категорию событий могут попадать поглощение, решение суда, регулирующие действия со стороны правительственного агентства, или отчет о неожиданном уровне прибылей компании. Следует избегать продажи высокой подразумеваемой волатильности подобного рода.

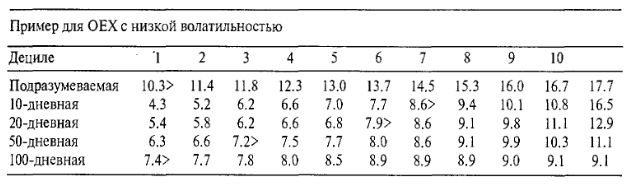

Значения подразумеваемой волатильности сглажены с помощью 20-дневной скользящей средней. Глубина охвата данных составляет один год, а в году примерно 250 торговых дней. Таким образом, общее число 20-дневных наблюдаемых значений за этот период времени должно составить 231. Знак «>» показывает, что текущее значение подразумеваемой волатильности находится в первом дециле.

Остальные четыре строки соответствуют исторической волатильности. Вы можете видеть, что 10-, 20- и 50-дневная исторические средние находятся в более высоких дециле, чем подразумеваемая волатильность. 100-дневная находится в том же самом первом дециле, что и подразумеваемая волатильность.

В целом, данная картина волатильности привлекательна для стратегий покупки опционов: подразумеваемая волатильность находится в самой нижней точке, а историческая волатильность более «нормальна», причем 10- и 20-дневная исторические волатильности сконцентрированы в дециле, превышающем средний уровень (в шестом и седьмом дециле соответственно). Таким образом, если подразумеваемая волатильность тоже вернется в средние дециле, она повысится, и будут выигрывать стратегии покупки опционов.

Похожий подход применим для определения, когда подразумеваемая волатильность слишком высокая. Вы могли бы сравнить ее процентный уровень с аналогичным параметром исторической волатильности. В отношение высокой подразумеваемой волатильности есть одно исключение, которое никогда нельзя упускать из внимания: очень дорогие опционы на умеренно волатильную акцию могут сигнализировать о надвигающемся событии, связанном с корпоративными новостями: поглощение или неожиданные уровни прибылей. Хорошее правило – продавать подразумеваемую волатильность, когда она на верхней границе ранее установленного интервала. Но если волатильность пробьет этот интервал и вырастет до новых верхних значений, вероятно, надо быть очень осторожными в отношении ее продажи и даже рассмотреть устранение существующих позиций. Ранее мы упоминали в качестве примера акцию Federal Paperboard (FBO). В данном случае это классический пример для демонстрации нашего подхода. Традиционно опционы на FBO торгуются с подразумеваемой волатильностью в интервале от 20 с небольшим до 40%. Кроме того, цена этой акции ведет себя таким образом, что делает торговлю ее волатильностью очень прибыльной.

Далее, в октябре 1995 года акция закончила небольшую коррекцию на цене около 35 и начала торговаться вверх. Подразумеваемая волатильность выросла выше 40%, до 41% за один день, идо 44% – на следующий, прежде чем взорваться в течение следующих пяти дней до значений 48, 54, 60, 81 и 89%! Такое повышение подразумеваемой волатильности выше нормального торгового интервала предупреждающий знак для продавцов волатильности, требующий остановиться. К этому времени цена акции поднялась до 42 1/2, что не являлось большим ростом, и продавцы волатильности могли выйти из позиций или скорректировать их с небольшими убытками.

Как оказалось, на следующей неделе FBO была поглощена и подскочила в цене примерно до 53.

Таким образом, не следует вступать в стратегии продажи волатильности, когда подразумеваемая волатильность превышает предыдущий интервал, особенно если акция на подъеме. Единственное исключение – ситуация, когда акция быстро падает в цене и вы чувствуете, что именно это причина роста подразумеваемой волатильности. В такой ситуации, как мы видели в Главе 4 в примерах с IBM и Telefonos de Mexico, покрытые надписания или продажи непокрытых путов могут оказаться очень эффективными.

Как подробно описывалось в Главе 5, информация по всем рынкам об уровнях, на которых волатильность торговалась в прошлом, доступна через Bloomberg ши Option Vue.

|