Торговля положительным наклоном

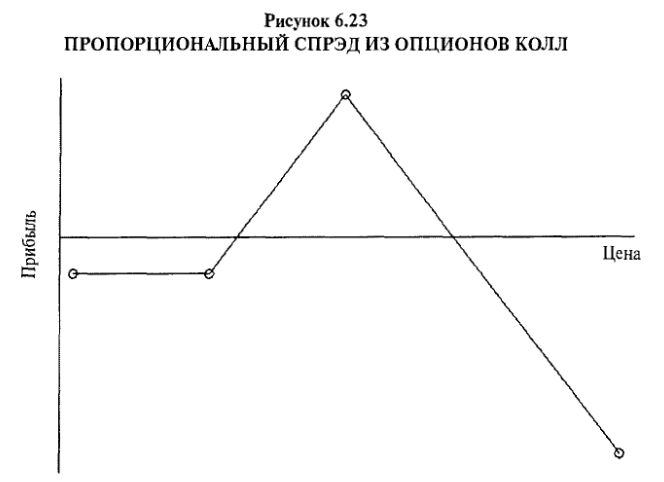

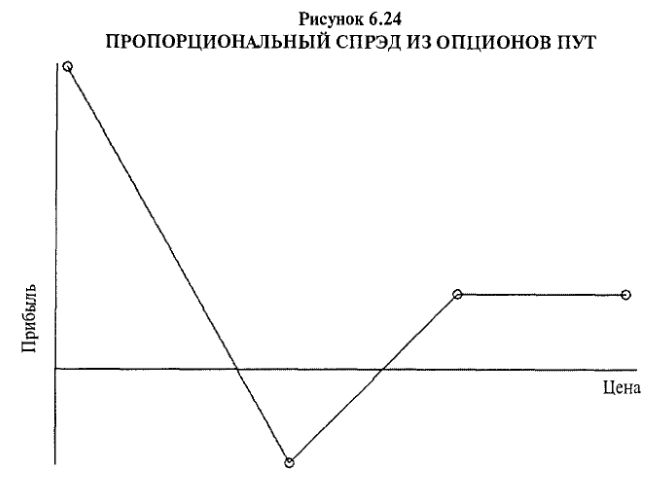

Когда наклон волатильности положителен, как у зерновых опционов, предпочтительны стратегии пропорциональный спрэд из опционов колл (Рисунок 6.23) или обратный спрэд из опционов пут (Рисунок 6.24). Причина выбора именно этих двух стратегий в том, что в каждой из них мы покупаем опционы с более низкой ценой исполнения и продаем опционы с более высокой ценой исполнения. Поскольку вышележащие страйки имеют при положительном наклоне волатильности завышенную волатильность, эти стратегии дают статистическое преимущество, поскольку мы одновременно покупаем «дешевые» опционы и продаем относительно «дорогие» опционы на одну и ту же базовую ценную бумагу.

Следующие данные взяты из предыдущего примера, описывающего ситуацию прямого наклона волатильности опционов на мартовскую кукурузу при ее цене 745.

Любая из двух следующих стратегий дельта-нейтральная, использующая преимущество прямого наклона. Следующий пропорциональный спрэд из опционов колл был бы привлекательной стратегией для торговли этим наклоном волатильности.

Купить 10 Кукуруза-Март-750-колл и продать 20 Кукуруза-Март-775-колл?

С другой стороны, если вы считаете, что волатильность может взорваться и нанести ущерб данной позиции, можно использовать обратный спрэд из опционов пут.

Купить 20 Кукуруза-Март-750-пут и продать 10 Кукуруза-Март-775-пут

В этом случае вы снова покупали бы опционы с более низким страйком и продавали более дорогие опционы с более высоким страйком.

Оказать помощь в принятии решения о применении той или иной стратегии может прошлая история подразумеваемой волатильности. Если видно, что текущие значения подразумеваемых волатильностей в нижних дециле, можно отдать предпочтение обратному спрэду – в этом случае существует хороший шанс повышения подразумеваемых волатильностей. С другой стороны, если подразумеваемые волатильности уже близки к верхней границе своего исторического торгового интервала, разумно отдать предпочтение пропорциональному спрэду из опционов колл – он принесет прибыль при снижении подразумеваемой волатильности.

Когда вы торгуете наклоном волатильности вышеописанным способом, есть несколько путей получения прибыли. Во-первых, можно получить прибыль почти немедленно, если наклон волатильности исчез. В этом достаточно редком, но возможном случае ваши опционы имеют одинаковую подразумеваемую волатильность. Во-вторых, можно получить прибыль, если на момент истечения базовый инструмент оказался в пределах вашего интервала прибыли. В-третьих, можно извлечь доходность, если подразумеваемые волатильности двигались в вашу пользу (то есть вверх при наличии у вас обратного спрэда шли вниз при наличии пропорционального спрэда из опционов колл). Можно вернуться к Рисунку 6.3, чтобы еще посмотреть график прибыльности этой стратегии.

Лето 1995 года было очень хорошим временем для торговли наклоном волатильности с зерновыми опционами, несмотря на то, что цены зерновых росли в течение этого периода времени. Наклон был столь крутым, что представлялся трейдерам хорошим статистическим преимуществом (эджем). В начале июня 1995 года при цене сентябрьского фьючерса на кукурузу 278 наблюдались следующие цены.

Это необычно большая разница подразумеваемых волатильностей двух опционов, находящихся всего на два страйка друг от друга. Более того, подразумеваемая волатильность находилась в этот момент в восьмом дециле, что говорило в пользу стратегии пропорционального спрэда. Исходя из дельт данных опционов (здесь не показаны), мы рекомендовали создавать следующую базовую позицию.

Лонг 10 Сентябрь-280-кол.л

Шорт 16 Сентябрь-300-колл

Эта позиция создана с небольшим дебитом в 7 пунктов ($350, поскольку у зерновых опционов один пункт стоит $50). Таким образом, риск позиции в нижней стороне был очень низким. Риск в верхней части теоретически неограничен в случае роста кукурузы на слишком большую величину. Точка безубыточности в верхней стороне находилась примерно на 332. Поэтому мы разместили стоп-приказы GTC («действителен до отмены») на покупку шести фьючерсов по сентябрьской кукурузе на уровне 332 в качестве средства ограничения риска вверху. Тем не менее поскольку наибольший потенциал прибыли на момент истечения достигался при цене кукурузы 300, то в случае роста кукурузы до 300 мы надеялись на возможность закрытия позиции с прибылью.

В конечном счете, с середины до конца июля кукуруза выросла примерно до 295. К этому моменту позиция приобрела хорошую нереализованную прибыль, а наклон волатильности несколько уменьшился – 27.5% у Сентябрь-280-колл против 30.7% у Сентябрь-300-колл. Таким образом, прибыль получена в результате выравнивания наклона волатильности и благоприятного движения базового инструмента. В то же самое время подразумеваемые волатильности находились примерно на том же абсолютном уровне – немногим ниже 30. Это существенно не повлияло на данную прибыль.

При торговле наклоном волатильности с помощью пропорциональных спрэдов я, как правило, предпочитаю использовать на длинной стороне спрэда опцион “около денег”, а на короткой стороне – опционы “вне денег”. Именно таким образом строился спрэд в предыдущем примере. При этом мы обычно получаем прибыль при движении базовой цены к цене исполнения спрэда. В самом деле, если наклон волатильности исчезнет или хотя бы в некоторой степени выровняется, к этому времени у нас будет очень хорошая прибыль.

Принятие решения о снятии прибыли при ее возникновении всегда в определенной степени искусство. Если вам достаточно повезло с движением базового инструмента к цене исполнения (что и совершила сентябрьская кукуруза в предыдущем примере), у вас появляется искушение оставить позицию, какой она есть, чтобы поймать еще большие прибыли, если базовый инструмент останется рядом с этим более высоким страйком. Я рекомендую одно из двух следующих действий: (1) снять прибыль с половины позиции; (2) установить какие-либо «мысленные» (ментальные) стопы, достаточно близкие к текущей цене, чтобы вы все-таки сумели зафиксировать хорошую прибыль в случае их достижения.

Продолжая тот же пример с сентябрьской кукурузой, можно продемонстрировать полезность установления плотных «мысленных» стоп-ордеров при накоплении больших нереализованных прибылей. К 1 августа сентябрьская кукуруза упала до 280, и наши опционы, завершающие свою жизнь в середине августа, в конечном счете, оба истекли бесполезными, поскольку к тому времени кукуруза была по 275. Если бы мы не предприняли попытку зафиксировать часть прибылей с помощью «мысленных» стопов, вся нереализованная прибыль оказалась бы потерянной. В результате был бы понесен убыток, равный величине начального дебета.

Итак, когда кукуруза была немногим менее 300, мы установили два «мысленных» стопа на уровнях 290 и 310, намереваясь устранить позицию при достижении любой из этих цен. С другой стороны, если бы кукуруза осталась между этими двумя ценами, были бы получены более высокие прибыли. Как мы уже объяснили, кукуруза упала в цене. Поэтому мы устранили данную позицию при достижении цены 290, забрав прибыль. Она оказалась не такой большой, как при цене кукурузы около 300, но она все-таки была получена.

Конечно, один пример не может продемонстрировать стратегию в целом. Чтобы показать, что торговля наклоном волатильности на самом деле дает хорошее преимущество, я обобщил данные обо всех наших пропорциональных надписаниях, почерпнутых из нашей новостной службы рассылки «Опционный стратег» (Option Strategist newsletter) за последние четыре года. Все они основаны на наклонах волатильности. Всего их нашлось 39, из которых 24 принесли прибыль, 10 оказались убыточными на величину небольшого изначального дебета, а 5 понесли более серьезные убытки. Крупные убытки могут возникнуть от: (1) повышения подразумеваемой волатильности; (2) большого разрыва фьючерса в верхнем направлении; (3) разворота тренда после корректировки вводящих в заблуждение сигналов на графике тенденций рынков или определенных ценных бумаг. Ни один из пяти случаев этих убытков не вызван разрывом. Скорее, причина убытков либо быстрое движение, приводящее к взрыву волатильности, либо вводящие в заблуждение сигналы. Средняя позиция держалась 53 дня, и средняя прибыль по 39 позициям данной стратегии составила более 50% годовых при условии, что использовались минимальные маржевые требования соответствующей биржи. Таким образом, стратегия пропорционального спрэда может оказаться достаточно прибыльной, когда применяется описанным способом: существует прямой наклон волатильности, и в самом начале подразумеваемая волатильность относительно высокая.

Вторая стратегия для прямого наклона волатильности, используемая в случае относительно низкой подразумеваемой волатильности, – обратный спрэд из опционов пут. Эта стратегия применяется реже, чем пропорциональный спрэд из опционов колл, частично ввиду механики самого прямого наклона волатильности. Подразумеваемая волатильность зерновых падает только в периоды снижения цен. Поскольку пропорциональный обратный спрэд из опционов пут имеет более высокие прибыли при очень серьезном падении цен, эта стратегия редко бывает жизнеспособной на низких ценовых уровнях. Однако со статистической точки зрения, применение этой стратегии оправдано в случае одновременного выполнения двух основных (условий: (1) прямой наклон волатильности; (2) низкий уровень подразумеваемой волатильности.

|