Продажа Стрэддлов и Комбинаций

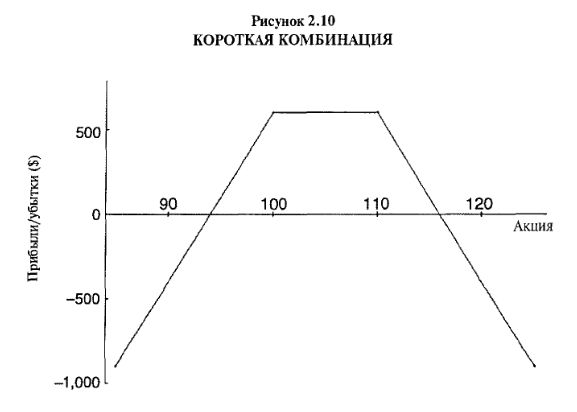

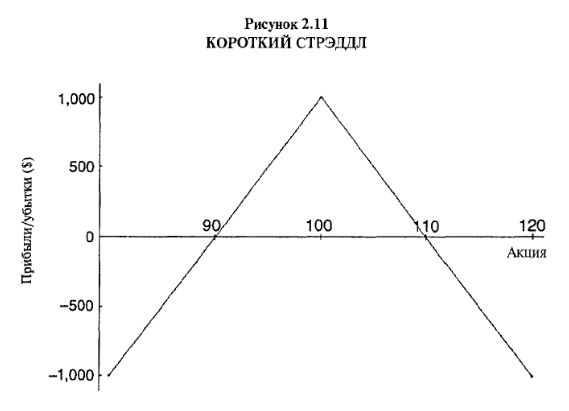

Одновременная продажа непокрытого пута и непокрытого колла – один из способов, которым надписанты непокрытых опционов пытаются хеджировать свои позиции. Убытки по одному из них могут быть более чем компенсированы прибылями по другому, поскольку они не могут одновременно быть убыточными, за исключением случая роста волатильности. Данные пут и колл могут иметь одинаковую цену исполнения (образуя Стрэддл) или разные цены исполнения (образуя Комбинацию или, как ее иногда называют, Стрэнгл ). В любом из этих случаев позиция имеет неограниченные риски. При продаже опциона пут вместе с колл риски существуют в обоих направлениях: и в направлении наверх, и в направлении вниз. Но существует более высокий потенциал прибыли, если акция остается относительно неизменной, что и бывает с ценами акций и фьючерсов большую часть времени на небольших временных отрезках. На Рисунках 2.10 и 2.11 показаны короткая Комбинация (Short Combination) и короткий Стрэддл (Short Straddle).

Ранее уже приводились требования к обеспечению стратегий, связанных с надписанием непокрытых опционов: 20% от цены акции, 15% от индекса, размер фьючерсной маржи для опциона на фьючерс. Когда вы надписываете непокрытый пут или непокрытый колл, требования к маржевому обеспечению определяются как наибольшее из требований к обеспечению удержания позиции по выписанному опциону пут или колл: вторая сторона не требует никакого дополнительного обеспечения. В случае непокрытого Стрэддла это означает: вам придется обеспечить маржой опцион “в деньгах”, в то время как второй опцион «бесплатный» {фее»). В случае Комбинации (Стрэнгла) «большее» требование к обеспечению обычно соответствует тому опциону, который ближе к деньгам (если оба из них “вне денег”). Как правило, продажа Комбинации кажется предпочтительнее, чем продажа Стрэддла, поскольку при этом больше шансов, что оба опциона истекут бесполезными. Более того, если один из опционов становится опционом “в деньгах”, то, чтобы второй опцион оказался “в деньгах”, обычно требуется очень сильный разворот рынка. Конечно, когда вы имеете дело с позициями с неограниченным риском, то постоянно подвержены риску роста волатильности и внезапного движения базовой акции, индекса или фьючерса.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Когда опционы пут впервые появились в листингах, торговля Стрэддлами была стратегией, отличающейся строгостью. Несмотря на то, что биржевые путы были всего лишь на 25 акций, желающих торговать Стрэддлами на эти акции оказалось много. Введение биржевых опционов пут произошло в 1977 году, а рынок в то время был медвежьим (of sorts going on), поэтому продажа стрэддлов была популярнее, нежели их покупка. В те времена рынки снижались медленно, а не за одно движение, как это стаю обычным сейчас. По этой причине стратегия, включающая в расчет временное падение стоимости ценных бумаг, работала хорошо. По мере того, как с течением времени прибыли накапливались, возникло всеобщее ощущение, что долгосрочная стратегия продажи Стрэддлов лучший подход к рынку опционов, обращающихся на акции. Поскольку большинство акций большую часть времени блуждало в торговом интервале, то в соответствии с компьютерными прогнозами, если вы просто диверсифицировались и продавали Стрэддлы почти на все 25 доступных для торговли опционами акций, то должны были иметь отлично диверсифицированный портфель. Конечно, применялись и меры «стоп-гэпов» для ограничения убытков в случае крупного движения. Но обычно менеджмент заключался в чем-то типа рецентрирования Стрэддла на новый страйк, когда акция уходила слишком далеко от текущей цены исполнения Стрэддла. Поскольку IBM, вне всякой конкуренции, самая ликвидная акция, на которую имелись в обращении путы, число Стрэддлов, проданных на акцию IBM, было очень большим.

Данная стратегия работала достаточно хорошо вплоть до второй недели апреля 1978 года. В ту пятницу спящий рынок проснулся и взлетел вверх на 20 пунктов (более 3% для Доу-Джонса), а объем торговли достиг неслыханного ранее уровня в 52 миллиона акций! Это было вызвано дебатами в Конгрессе по снижению налога на прирост капитала – даже сегодня такие новости могут вызвать бурный рост рынка. Однако еще более запоминающимся для продавцов Стрэддлов оказалось то, что IBM в течение одной недели выстрелила вверх более чем на 14 пунктов – с 239 до 254. Большинство продавцов Стрэддлов после покрытия своих непокрытых путов или их перекладывания (роллирования) на более низкие страйки оказались в раздутых позициях, так как на протяжении весны 1978 года IBM падала. На руках оставалось много непокрытых опционов колл. Они должны были истечь бесполезными, во всяком случае, так развивалось общее мнение. Вместо этого бурный рост IBM через несколько страйков поверг в руины многих продавцов Стрэддлов в те дни. Похожие, но меньшие по величине движения многих других акций достаточно сильно подорвали мнение об эффективности подхода к торговле с помощью диверсифицированной продажи Стрэддлов, ранее представлявшейся популярной стратегией.

Конечно, кто-то заработал деньги, потерянные продавцами Стрэддлов, – главным образом это были владельцы опционов колл. Следующая история не имеет отношения к самой продаже Стрэддлов, но, поскольку в ней описывается тот же ряд событий, приведем ее здесь же.

Медвежий рынок конца 1977 – начала 1978 годов оказался жесток ко многим быкам, и один настроенный по-бычьему профессионал почти разорился. Он вложился в свои последние несколько позиций – достаточно крупное число опционов колл на IBM далеко “вне денег” плюс несколько колл на Avon и некоторое количество других акций. После истечения апрельских опционов ему предстояло уйти из этого бизнеса, поскольку не остаюсь источника капитала. Поэтому он мог лишь слоняться вокруг рынка, ожидая даты апрельского истечения, в глубине души опасаясь извещения от своей расчетной фирмы, что его торговый счет пуст. Затем, всего за неделю до истечения, наступил большой рыночный рост, поднявший цену IBM очень высоко. Как оказалось, этот трейдер вернул все свои убытки в тот единственный день и в результате последующих сделок в течение следующей недели.

Сегодня надписанты Стрэддлов более склонны покупать опционы “вне денег” для защиты против катастроф. Эта стратегия, называемая «Кредитовые Спрэды», обсуждается в одном из следующих разделов.

Надписаиие покрытого Стрэддл (Covered Straddle Writing). После катастрофы 1978 года надписантов непокрытых Стрэддлов более популярным стал другой подход к выписыванию Стрэддлов, но он никогда реально не оправдал мечты большего числа опционных трейдеров. Эта стратегия называется покрытый Стрэддл, когда покупается 100 базовых акций и одновременно продается Стрэддл. Колл из проданного Стрэддла – это покрытый владением акцией. Поэтому реально трейдер имеет надписанный покрытый колл плюс непокрытый пут. Эта позиция достаточно бычья, потому что при сильном падении цены базового инструмента владелец позиции понесет убытки и по длинной акции, и по короткому пут. Позиция имеет ограниченный верхнесторонний потенциал прибыли, но, если акция остается относительно неизменной, надписант покрытого Стрэддл получит приличную премию в случае снижения во времени стоимости ценных бумаг в портфеле инвестора.

Если вы обратите внимание на наше обсуждение продажи непокрытых пут и надписания покрытых колл, то можете вспомнить, что эти две стратегии названы эквивалентными. Так же и покрытый Стрэддл, являющийся выписыванием покрытого опциона колл вместе с непокрытым пут, эквивалентен продаже двух непокрытых путов. Следовательно, эффективнее может оказаться просто продать два непокрытых опциона пут, нежели утруждать себя выписыванием покрытого Стрэддл. Это эффективнее и с точки зрения требований к обеспечению маржевых требований, и с точки зрения, что покрытый Стрэддл включает в себя три отдельные ценные бумаги (базовый актив, колл и пут), тогда как непокрытый пут включает лишь одну. Итак, просто продавая два непокрытых пута, вы снизите комиссионные затраты и избавитесь от необходимости иметь дело с тремя спрэдами покупателя-продавца.

|