Пропорциональные Спрэды (Спрэды, выполненные в пропорции)

Когда в Спрэде число покупаемых опционов отличается от числа продаваемых, вы имеете ту или иную форму Пропорционального Спрэда. Как и другие опционные стратегии, различные типы Пропорциональных Спрэдов получили свои собственные названия, чтобы трейдеры и стратегические инвесторы (strategists) могли быстро определить прибыльность стратегии, просто услышав ее название.

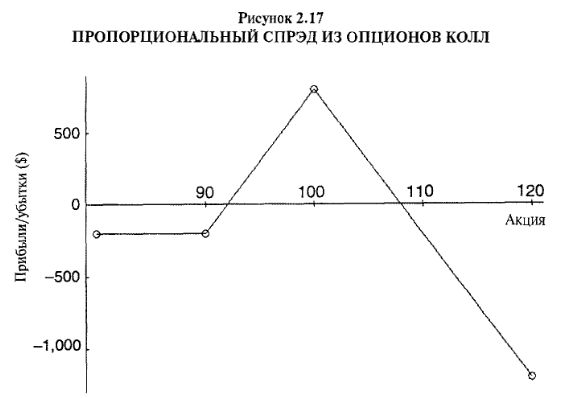

Пропорциональные Спрэды из опционов колл. В Пропорциональном Спрэде из опционов колл (Call Ratio Spreads) обычно покупают коллы с нижним страйком и одновременно продают большее число опционов колл с более высоким страйком. Кредит, приносимый продажей избыточных (extra) опционов колл, обычно покрывает затраты на покупаемые коллы полностью или почти полностью.

Данная стратегия, если и обладает риском в нижней стороне, то он небольшой – равный лишь величине изначального дебета от спрэда плюс комиссионные. Если изначально спрэд создавался с кредитом, то риск при падении цен базового актива отсутствует. Как и при пропорциональном надписании, точка максимальной прибыльности на момент истечения находится на цене исполнения надписанных опционов, а прибыли могут быть получены на всем протяжении вверх, вплоть до точки безубыточности в верхней стороне рынка. Выше этой точки, если базовый актив растет слишком далеко и/или слишком быстро, возможны теоретически неограниченные убытки, поскольку в данной стратегии присутствуют непокрытые опционы колл. Все эти точки показаны на Рисунке 2.17.

Многие трейдеры предпочитают данную стратегию пропорциональному надписанию, поскольку в ней существует риск лишь на одной стороне Спрэда (вверху). Таким образом, за этой стратегией легче следить. Более того, если изначально базовый актив ниже или на уровне нижнего страйка данного Спрэда, то часто ваша позиция прибыльна, пока базовый актив растет к верхнему страйку. В данном случае многие трейдеры предпочитают в этот момент забирать свою прибыль, а не ждать срока истечения.

Пропорциональные Спрэды из фьючерсных опционов часто привлекательны, поскольку коллы “вне денег” дороже, чем коллы “около денег”. Это предоставляет стратегу, применяющему Пропорциональный Спрэд из коллов, встроенный «эдж». Весной 1993 года золотые фьючерсы «томились» (were languishing) около отметки $330 за унцию. Однако профессионалы собирали Пропорциональные Спрэды из опционов Колл покупкой золотых Июнь-340-колл и продажей достаточного для покрытия своих затрат некоторого количества Июнь-360-колл. Им было необходимо покупать один Июнь-340-колл на каждые два продаваемых Июнь-360-колла. Таким образом, их позиции не имели риска, если золото не вырастет до июньского истечения примерно до 380. Весной и летом того года золото показало впечатляющий рост, приведший в конечном счете к цене $400 за унцию. Однако рост был методичным и не слишком взрывным – наилучший сценарий для Пропорционального Спрэда. Итак, когда золото выросло до 360, длинные опционы колл стоили $20 за каждый, так как они были на 20 пунктов “в деньгах”, в то время как короткие коллы стоили всего $5 или $6. Таким образом, каждый из тех трейдеров мог закрыть свою общую позицию с хорошей прибылью – продав свой длинный колл по 20 и выкупив два коротких по 6 каждый, оставаясь с кредитом $8 от каждого спрэда. Хотя золото, в конечном счете, торговалось еще выше, но эти трейдеры забрали свои прибыли и перешли к другим ситуациям.

Данный рассказ иллюстрирует реальную красоту Пропорционального Спрэда из опционов коллов: вы могли откинуться на спинку стула (lay back) с небольшим риском в нижней стороне рынка или вообще без него (хотя капитал является связанным, он может быть внесен казначейскими векселями, так что как минимум принесет проценты). Затем, если базовый актив делает движение, у вас хорошая возможность выйти с прибылью. Опасность кроется в том, что, если движение базового актива наверх взрывное, у вас не будет шанса закрыть ваш Спрэд, когда он перейдет через верхний страйк. Это особенно справедливо, если возникает ценовой разрыв или движение до лимита, происходящие в момент приближения базового актива к той точке, где вы намеревались забрать прибыль. Однако даже в этом, менее чем желательном случае, пропорциональный спрэдер не находится между Сциллой и Харибдой. До тех пор, пока вы защищены от неограниченных убытков, возникающих в верхней стороне, если базовый актив вырастет выше верхней точки безубыточности Спрэда, данная стратегия по мере течения времени должна приносить прибыль. В некотором смысле, данная стратегия еще более благоприятная при использовании опционов на фьючерсы, чем с применением опционов на акции или индексы, ввиду доступности для фьючерсных трейдеров вычисления маржи по системе SPAN.

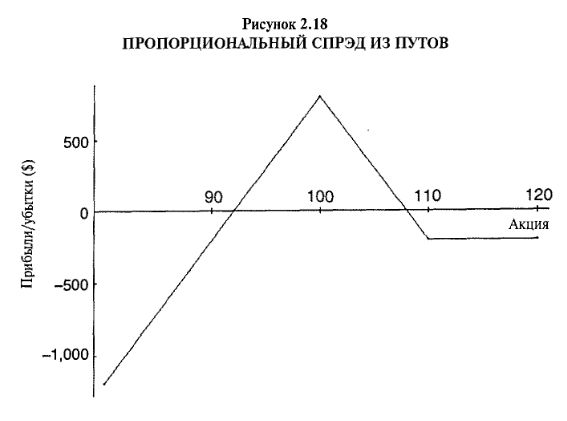

Пропорциональные Спрэды из Путов (Put Ratio Spreads), Похожую стратегию можно построить с помощью пут-опционов. Только при этом вы покупаете пут с более высоким страйком и продаете большее число опционов пут с более низким страйком. Снова продажи покрывают бОльшую часть или все затраты на покупки.

Как показано на Рисунке 2.18, Пропорциональный Спрэд из опционов пут имеет небольшой риск вверху или не имеет его вообще. Он достигает максимума своей прибыли на момент истечения, если базовый актив находится рядом со страйком выписанных опционов, и имеет теоретически большой риск в нижней стороне рынка, если до даты истечения базовый актив упадет слишком низко.

К Пропорциональным Спрэдам из путов применимы те же теоретические рассуждения, что и к Спрэдам из коллов. Данный Спрэд обычно лучше всего создавать без дебета или кредита, когда базовый актив торгуется по цене выше более высокого страйка данного Спрэда. Тогда, в случае снижения цены базового актива, будет шанс закрыть позицию, когда она пройдет ниже более низкорасположенного страйка – точки максимально возможной прибыльности.

Основная разница между Пропорциональными Спрэдами из опционов колл и из пут, особенно для опционов на акции и индексы, в том, что акции имеют тенденцию падать быстрее, чем они растут. Поэтому можно оказаться в ситуации типа «с тигром на хвосте» («tiger by the tail»), если происходит внезапное падение цен. Однако данная стратегия тоже разумный подход к торговле Спрэдами.

Обратные Спрэды, или Бэкспрэды (Backspreads). Стратегии, в которых вы владеете большим числом опционов, чем продали, а поэтому имеющих теоретически большой или даже неограниченный потенциал прибыли, известны как Обратные Спрэды. В сущности, они просто противоположны Пропорциональным Спрэдам из опционов колл или из пут. Однако в более широком смысле любая стратегия с неограниченным потенциалом прибыли и ограниченным риском называется некоторыми трейдерами Бэкспрэдом. При таком широком определении даже длинный Стрэддл считается Обратным Спрэдом. Для целей данного обсуждения мы сконцентрируемся лишь на стратегии Обратного Спрэда, противоположной Пропорциональным Спрэдам, описанным ранее.

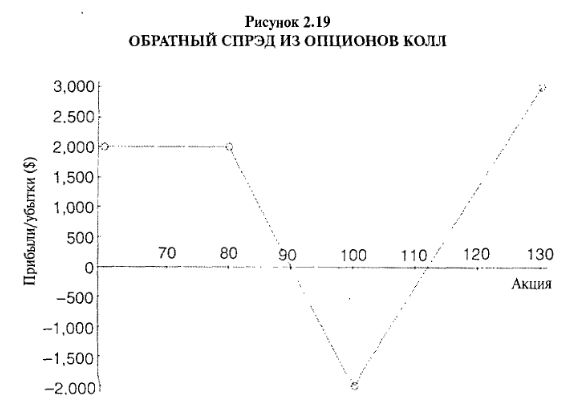

Давайте начнем с Обратного Спрэда из опционов колл. Для создания этой стратегии мы продаем колл с более низкой ценой исполнения и покупаем большее число опционов колл с более высокой ценой исполнения. Таким образом, в данной позиции избыточное число длинных опционов. Это предоставляет в наше распоряжение неограниченный потенциал прибыли (см. Рисунок 2.19). Более того, если вся позиция создавалась с кредитом, мы имеем потенциал прибыли и в нижнем направлении. Если базовый актив обвалится и все опционы истекут бесполезными, мы удержим в качестве прибыли изначально полученный кредит. Риск существует в районе верхней цены исполнения данного Спрэда. Самый худший результат возникает, когда к моменту истечения базовый актив торгуется на уровне, точно соответствующем более высокому страйку. Таким образом, картина общей прибыли от позиции выглядит похожей на длинный Стрэддл, с той лишь разницей, что при ценах ниже продаваемого страйка прибыли в нижней части рынка становятся фиксированными (плоскими).

Обычно Бэкспрэд из опционов колл создается, когда базовый актив торгуется в ближайшей окрестности верхнего страйка. При создании данной позиции с подобным подходом стратег ждет от базового рынка движения в любом направлении, обеспечивающем ему некоторую прибыльность. Другой фактор, отслеживаемый обратными спрэдерами при создании спрэдов данного типа, дешевизна опционов. Если опционы в некоторой степени «недооцененные», существует дополнительная возможность того, что преобладание в Спрэде длинных опционов колл будет выигрывать от роста общего уровня премий, если в будущем опционы станут дороже. Более того, если в результате удачного стечения обстоятельств продаваемые опционы были относительно дорогими по сравнению с покупаемыми опционами, то данный Спрэд имеет еще один встроенный «эдж».

Все эти факторы сыграли свою роль в ситуации, оказавшейся одной из лучших возможностей для создания стратегии Обратного Спрэда за всю историю: с декабря 1994 по конец 1995 года имел место сильный рост фондового рынка. Это ралли началось с уровня ОЕХ-индекса около 420 в декабре 1994 года. К февралю рынок уже достиг отметки 450, и многие пророки рынка предсказывали, что после столь растянутого (extensive) роста наступит пик, за которым последует разворот. В противоположность этому многие быки предсказывали еще более высокие цены в связи с улучшением общеэкономических показателей и отсутствием инфляции. И те, и другие аргументы выглядели обоснованными. Поэтому казалось, что существует возможность крупного движения в любом направлении. Это удовлетворяло первому критерию принятия решения об использовании Бэкспрэдов – базовый рынок мог сдвинуться на большое расстояние в любом из направлений.

Во-вторых, ОЕХ-опционы стати относительно дешевыми, что типично для опционов на индексы при бычьем тренде. Итак, при дешевизне данных опционов Обратные Спрэды были хорошей стратегией, потому что если, в конечном счете, спустя некоторое время, опционы станут дороже, то преобладание в Обратном Спрэде длинных опционов окажется выгодным. В-третьих, ОЕХ-коллы “вне денег” продавались по относительно гораздо более дешевым ценам по сравнению с опционами колл “в деньгах”. Таким образом, все три основных критерия для создания Бэкспрэда в конце зимы 1994–1995 годов выполнялись.

Обратные Спрэды, созданные в то время, стали очень прибыльными, когда ОЕХ пронесся выше уровня 600. Даже трейдеры, поддерживавшие свои Бэкспрэды нейтральными, путем перекладывания (роллирования) длинных опционов колл, по мере роста ОЕХ на значительно более высокие страйки, смогли получить очень высокую доходность. Об этом пока все. Позже мы не продолжим рассмотрение возможности оставаться в позиции и получить выигрыш за счет рыночного падения, если оно произойдет. Эта стратегия тщательно исследована в Главе 6.

Последнее преимущество – то, что трейдер с Обратным Спрэдом всегда в позиции, выигрывающей при непредвиденном падении рынка (или даже при крахе), по моему мнению, фактор, делающий стратегию Бэкспрэда лучшей по сравнению со стратегией длинного Стрэддла. В Обратном Спрэде достаточно просто перекладывать ваши длинные коллы на более высокие страйки, если рынок растет. Ваши короткие коллы остаются там, где они были, и обеспечивают потенциал прибыли в нижней стороне для случая, если движение вниз когда-нибудь произойдет. Однако при длинном Стрэддле, если вы будете просто перекладывать ваши длинные коллы на более высокие страйки после некоторого роста цен базового актива, вы нисколько не улучшите ваш потенциал прибыли в нижней стороне, поскольку имеющиеся у вас путы станут после этого слишком далеко “вне денег”. Чтобы получить хороший потенциал в нижней части, необходимо и путы перекладывать на более высокие страйки. По существу, надо перемещать весь Стрэддл на более высокий страйк. Трейдеру с Обратным Спрэдом намного легче корректировать и поддерживать позицию нейтральной на протяжении долгосрочного ралли.

Обратные Спрэды из путов (Put Backspreads). Обратные Спрэды из путов – просто противоположны стратегиям Пропорциональным Спрэдам из путов: продается пут с более высокой ценой исполнения и одновременно покупается большее число путов с более низкой ценой исполнения. Обычно данная позиция создается с кредитом, когда базовый актив торгуется рядом с нижней ценой исполнения.

Результирующая позиция имеет прибыльность, показанную на Рисунке 2.20. Потенциал прибыли в верхней стороне ограничен и равен величине кредита, полученного при создании Спрэда. Потенциал прибыли в нижней части достаточно большой ввиду избытка длинных путов в данном Спрэде. Максимальный риск на момент истечения возникает в точке, соответствующей цене исполнения длинных путов.

Идеальная ситуация для Обратных Спрэдов из путов – случаи, когда путы с более высокими страйками (которые вы собираетесь продавать) относительно дороже по сравнению с путами с нижележащими страйками (которые вы собираетесь покупать). Такие ситуации почти всегда имеют место на рынках опционов, обращающихся на фьючерсы по зерну и драгоценным металлам (золоту и серебру). Таким образом, если вы заинтересованы в стратегии с ограниченным риском, которая может принести прибыль в случае вашей ошибки и роста цен, Обратный Спрэд из путов один из лучших способов игры на понижательном движении этих рынков.

|