Более ранние спекуляции в неделю истечения

Некоторая арбитражная активность может наблюдаться и ранее непосредственно дня истечения опционных контрактов. В последние годы эта активность получила более широкое распространение, главным образом концентрируясь на OEX-программах, поскольку ОЕХ-опционы допускают раннее исполнение. В реальности, если арбитражная активность до момента истечения опционов достаточно интенсивная, она может оказать практически полное нивелирующее воздействие на эффект, возникающий в пятницу истечения. То есть арбитражеры могут фактически закрыть свои основные позиции в дни, предшествующие дате истечения. Таким образом, даже если вы хорошо подготовились и полностью готовы к пятнице истечения, этого может оказаться недостаточно. Необходимо также быть готовым проводить сделки в среду или четверг, предшествующие дате истечения. В противном случае вы можете остаться вообще вне рынка. Для начала обсудим ситуацию с точки зрения арбитражера. Тогда нам станет понятно позже, как «аутсайдеры» (outsiders) – это мы с вами – могут сделать деньги, ориентируясь на действия арбитражеров.

Примеры в последнем разделе показали, как арбитражеры развязывают (закрывают) свои позиции в пятницу истечения. Однако феномен, касающийся колебаний цен в среду и четверг, предшествующие пятнице истечения, известен гораздо меньше. Иногда арбитражеры будут пытаться раньше развязать свои позиции, потому что иногда такими действиями они могут получить большую прибыль. Но при этом им не гарантировано полное закрытие (perfect closeout) имеющихся позиций, как было бы в случае их закрытия по истечении в пятницу. Опять же, они закрывают свои позиции при закрытии торгов или близко к моменту закрытия, но в данном случае мы говорим о закрытии на день или два раньше. Раннее развязывание опирается на тот факт, что OEX-опционы (опционы американского стиля) могут быть исполнены ранее дня истечения.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Допустим, арбитражеры стоят в короткой позиции по акциям, хеджированной опционной позицией длинный колл/короткий пут. Мы знаем, арбитражер может развязать свою позицию в точности по паритету в день истечения выкупом всех своих акций с помощью приказов «рынок при закрытии» и исполнения своих длинных опционов колл “в деньгах” (или допуская собственное выписывание коротких опционов пут “в деньгах”). В любом случае он развязывает свою позицию без риска. Что произойдет, если он развяжет свою позицию с дисконтом к паритету? Тогда он может получить еще большую прибыль. Однако чтобы развязать позицию с дисконтом, ему пришлось бы выкупать свои акции ранее закрытия рынка, а затем исполнять свои опционы колл после закрытия рынка. Если ему удалось выкупить данные акции по более низким ценам, чем произошло реальное закрытие рынка, это по существу приводит к устранению (закрытию) его позиции с дисконтом к паритету.

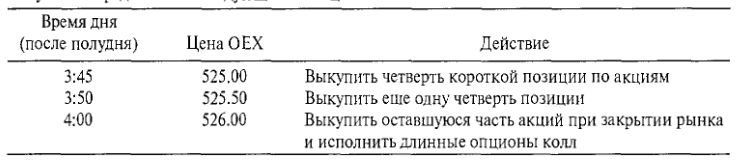

Пример. Предположим, что арбитражер короткий по всем акциям, составляющим ОЕХ-индекс в соответствующей пропорции, и они хеджированы длинными ОЕХ-колл “в деньгах”. Допустим, арбитражер попытается закрыть свою позицию с дисконтом к паритету. Примерно в 3:45 после полудня в день перед истечением он начинает выкупать некоторые из имеющихся у него акций на открытом рынке. Это вызывает небольшой рост ОЕХ-индекса, и он выкупает больше акций. Его покупки снова вызывают небольшой рост ОЕХ. Наконец, он выкупает оставшуюся часть своих коротких акций при закрытии рынка и исполняет свои опционы колл. Полученные им цены могут быть представлены следующей таблицей.

Таким образом, данный арбитражер выкупил одну четверть своей короткой позиции по акциям по 525.00, одну четверть по 525.50 и оставшуюся половину по 526.00. Его чистая цена выкупа ОЕХ равна 525.62. Тем временем он исполняет все свои опционы колл по паритету к закрытию по 526.00. Таким образом, он закрыл свою позицию с дисконтом 0.38 пункта от паритета. Если его позиция достаточно большая, это могло составить огромные деньги.

Арбитражеры по своей природе люди, старающиеся избегать риска. Они любят получать небольшую, в большинстве случаев безрисковую прибыль по каждой сделке, и проводить много сделок. Однако пытаясь развязать свою позицию раньше даты истечения, арбитражер допускает определенный риск: вы не увидите, что все арбитражеры пытаются так поступать. Его основной риск при раннем развязывании стратегии в том, что кто-то другой, например реальный продавец, выйдет на рынок и вызовет падение ОЕХ в то время, когда арбитражер находится в середине процесса развязывания своей позиции. Если такое происходит, арбитражер может закончить закрытие своей позиции с премией к паритету. Это будет стоить ему немалых денег. Тем не менее если условия складываются благоприятным образом, арбитражеров, пытающихся применять такое раннее закрытие, будет все больше и больше. Вкратце определим, что это означает.

Но сначала скажем, что есть еще один способ, позволяющий арбитражеру получить прибыль ранним развязыванием позиции. Но он (способ) связан с еще большим риском: можно подождать до следующего утра с покрытием части своей короткой позиции по акциям. Объясним, что происходит при исполнении крупной позиции по ОЕХ-опционам: такие действия часто устраняют одну из сторон хеджированной позиции другого трейдера. Пример этого дан в Главе 1 при описании «исполнения опционов с наличным расчетом». По существу происходит следующее. Какой-то другой трейдер (не арбитражер) имеет спрэд из 0?Хопционов “в деньгах”, где одна сторона полностью хеджирует другую. Поступление уведомления об исполнении опциона колл устраняет короткую сторону его спрэда, и он остается с длинной позицией. Поскольку до исполнения он не имел риска потенциальных убытков, а теперь он резко возрос, разумно предположить, что трейдер попытается что-то распродать, чтобы сократить свой риск.

Таким образом, раннее исполнение ОЕХ-колл создает давление продавцов на рынок следующим утром. Аналогично, раннее исполнение опционов пут на ОЕХ создает давление покупателей на рынок следующим утром. Следовательно, арбитражер, находившийся в шорт по акциям и исполнивший свои опционы колл, скажем, в четверг вечером, может подождать с покрытием части своих коротких акций до утра пятницы, поскольку знает, что существует высокая вероятность снижения рынка в пятницу утром в результате исполнения большого числа его опционов колл. Конечно, при этом арбитражер принимает на себя дополнительный риск, поскольку некоторые новости, ставшие известными до завтрашнего утра, способны вызвать сильный рост рынка, заставив его покрывать короткие акции по более высоким ценам.

Таким образом, арбитражер может закрыть свою позицию одним из двух способов:

1. Безрисковым способом: в момент истечения в пятницу купить акции, используя приказы «рынок по закрытию», и исполнить свои опционы колл с расчетом наличными.

2. Агрессивным способом: в среду или четверг, предшествующие дню истечения, агрессивно выкупить акции в течение получаса перед окончанием торгов, исполнив опционы колл с получением наличных после закрытия, и, возможно, покрыть некоторую оставшуюся часть коротких акций на следующее утро.

Ранее мы упоминали, что арбитражеры пытаются использовать Метод 2 – агрессивное раннее развязывание – только в случае благоприятных условий. Имеется в виду, что они не будут пытаться форсировать рынок в направлении, противоположном его естественному тренду. То есть если они рассматривают возможность раннего развязывания при закрытии в четверг и наблюдают во второй половине дня в четверг резкую распродажу рынка, то не будут пытаться выскакивать на дорогу со своими программами покупок. В данном случае они, скорее всего, просто развяжут свои позиции в пятницу, прибегнув к помощи безрискового метода. С другой стороны, если во второй половине дня четверга рынок уже начал бурно расти, они могут почувствовать большую уверенность в том, что могут «подлить масла в огонь» и поучаствовать в действительно сильном подъеме путем выкупа своих коротких акций как части раннего развязывания позиции.

Сентябрьское истечение 1994 года увидело одно из крупнейших рыночных движений в связи с ранним развязыванием. В приближении к неделе истечения открытый интерес был одним из самых больших в истории. Устойчивый подъем, начавшийся в конце июня, позволил арбитражерам создать крупные хеджированные позиции из коротких акций и длинных коллов/коротких путов. Более того, то же самое оживление переместило почти все их опционы колл в-деньги. Поэтому перед сентябрьским истечением потенциал арбитражной активности был огромным.

В понедельник, вторник и среду недели истечения каждый день ОЕХ закрывался выше, хотя и ненамного – всего на один или два пункта. В ту среду ОЕХ закрылся по 435.22. Когда в четверг начались торги, имело место еще одно скромное повышение. Ко второй половине дня оно еще немного повысилось, и ОЕХ стал торговаться вблизи 437 вскоре после 3-х после полудня. В этот момент ралли начало набирать некоторую силу и к 3:50 ОЕХ поднялся почти к 439. В конце дня рынок впал в масштабный покупательский кутеж и поднимал ОЕХ все время до закрытия, обеспечив рост до 442.03. Итак, ОЕХ закрылся выше на 6.81, а Промышленный индекс Доу-Джонс вырос на 58 пунктов.

Арбитражерам в этот день было, где развернуться: они запрыгивали в растущий рынок, подстегивая его вверх. Но арбитражеры только в четверг вечером исполнили все свои опционы колл “в деньгах”. Это было крупнейшим исполнением коллов за всю историю ОЕХ (до того дня). Все ОЕХ-коллы “в деньгах” – даже Сентябрь-440-колл, которые были “в деньгах” совсем на небольшую величину – закрылись по паритету, поскольку маркет-мейкеры знали, что предстоит исполнение (к слову, те Сентябрь-440-коллы выросли с одной четвертой при закрытии в среду до цены 2 при закрытии в четверг). То исполнение опционов колл было эквивалентно акциям, входящим в ОЕХ, на сумму более $6 миллиардов. Таким образом, во второй половине дня в четверг арбитражеры купили акций на $6 миллиардов.

Следующим утром (в пятницу) рынок открылся значительно ниже (в начале торгов ОЕХ был ниже почти на три пункта): частично ввиду реакции на раннее исполнение и отчасти из-за нервной обстановки на рынке государственных облигаций. Таким образом, арбитражеры, оставившие короткие акции на ночь (пошли с ними в овернайт), имели возможность покрыть их утром в пятницу по более лучшим ценам. Нет необходимости говорить, что программ покупок в пятницу не было: в тот день ОЕХ закрылся вниз на 3.82. Закрытие торгов в ту пятницу оказалось очень скучным.

Таким образом, сентябрь 1994 года, возможно, самый яркий пример из реальной жизни, показывающий, как происходит раннее развязывание и каким образом оно может влиять на рынок. В самом деле, несколько недель после этого весь рынок акций снижался, и 6 октября OEX достиг нижнего уровня на 418. Это не означает, что активность, связанная с истечением, вызвала снижение рынка в течение нескольких недель, но демонстрирует возможность развития событий в неделю истечения абсолютно иначе по сравнению с естественной тенденцией фондового рынка.

Для тех, кто понимал данную стратегию, события того четверга – 15 сентября 1994 года – выглядели вполне логично. Но вскоре стало очевидно, как много людей на самом деле не понимают, что произошло. Последствия того истечения вызвали некоторые почти комические комментарии со стороны средств массовой информации. После того, как пятница оказалась днем понижения, телеканал Си-эн-би-си передал, что истечение характеризовалось «распродажей», и комментаторы считают: рынок должен развернуться в понедельник утром, будучи противоположной коррекцией на программы продаж по истечении. Очевидно, раз пятница была одновременно днем как истечения, так и понижения, телевизионные комментаторы посчитали, что в пятницу имели место программы продаж (похоже, они абсолютно пропустили программы покупок в четверг). На самом деле в пятницу программ, связанных с истечением, почти вообще не было, и в понедельник рынок снова торговался ниже. Журнал Barron’s спешно опубликовал несколько статей, пытаясь объяснить произошедшее. В этих статьях вы могли легко почувствовать, что некоторые арбитражные фирмы кормят репортеров бессмысленной информацией, возможно, стараясь отдалить как можно большее количество людей от понимания действительно имевших место событий. Основное содержание статей в Barron’s состояло в том, что OEX-трейдеры и арбитражеры купили OEX-коллы, а затем вошли в рынок и купили OEX-акции, чтобы повысить цену своих опционов колл, прибегнув позже к исполнению своих опционов по закрытию. Если бы это было правдой, как бы эти «OEX-трейдеры» собирались избавляться от своих длинных акций, имеющих большие убытки в пятницу? Вздор – будьте уверены, но, когда это было напечатано в Barron’s, многие люди поверили этому. Конечно, не все общественные комментаторы не понимали произошедшего. После того, как во вторник, следующий после недели истечения, рынок закрылся вниз на 67 пунктов, Ларри Уэчтел из Prudential признал, что рынку надо отрабатывать искусственную программу покупок предыдущей недели. По крайней мере, он все понял правильно.

Арбитражеры смогли оказать на рынок такое сильное воздействие в том сентябре, потому что «условия оказались благоприятными»: рынок торговался вверх, и широко распространенным было понимание о существовании крупной арбитражной позиции. Однако, когда условия неблагоприятные, арбитражеры будут стоять в стороне. Вы можете вернуться и посмотреть пример истечения в мае 1995 года, описанный ранее в этой главе. В то время негативные комментарии руководителя ФРС создали реальных продавцов акций, и арбитражеры с удобством для себя остались в стороне позже в этот же день, предпочитая не воевать с трендом. В этом случае условия для арбитражеров не сложились в благоприятную сторону.

|