Примеры

Теперь, когда мы ознакомились с методологией отбора таких акций, где наблюдается повышенный объем опционной торговли, рассмотрим несколько реальных ситуаций. Следующие примеры взяты из базы данных нашей ежедневной службы факс-рассылки для клиентов, сообщившей в 1994-95 годах об идентификации нами перспективных торговых ситуаций.

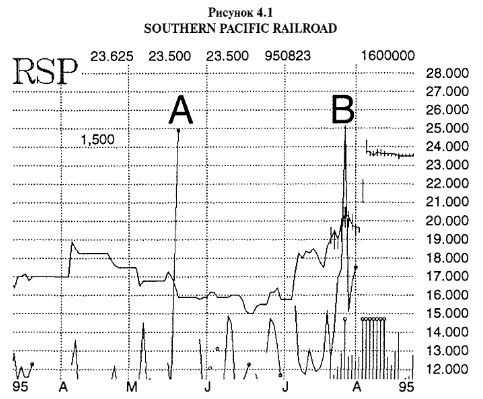

Пример с акцией Southern Pacific Railroad, данные об опционах на которую только что показаны, – хорошая отправная точка. Еще раз посмотрите сведения, изложенные в предыдущей таблице, показывающие опционный объем 26 июля 1995 года. Рисунок 4.1 представляет ценовой график Southern Pacific в то время. Внизу графика этой акции показан опционный объем. Линия опционного объема выглядит чрезвычайно «потрескавшейся» («choppy»), потому что во многие дни сделок с опционами на Southern Pacific не заключалось вообще.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Конечно, данный график опционного объема показывает нам только общий объем и не дает информации о детальном разбиении на составляющие. Это необходимое условие для нас, чтобы осуществить различные действия, связанные с фильтрацией, уже описанные в этой главе. Посмотрите на часть графика опционного объема, соответствующего маю 1995 года. Обратите внимание на крупный взлет опционного объема (точка А). Вероятно, он не связан со спекулятивной активностью, поскольку в течение нескольких следующих дней акция не только торговалась в боковом направлении {sideways), но и опционный объем отсутствовал. Теперь посмотрите опционный объем на графике, соответствующий концу июля 1995 года (точка В). На этот раз взлет опционного объема по своей природе спекулятивный, и реальный пик приходится на 27 июля 1995 года (на один день после первоначального обнаружения объема в предыдущем примере). Этот объем оставался высоким на протяжении нескольких следующих дней.

Несколько дней акция торговалась между 19 и 20, и в то же самое время наблюдался высокий опционный объем. Затем 3 августа 1995 года Union Pacific сделала свое предложение о поглощении. На следующий день акция подскочила до 24 (на графике показан опционный объем только до выхода предложения о поглощении – большая часть опционного объема всегда наблюдается в день после объявления корпоративных новостей). Таким образом, ситуация с Southern Pacific Railroad классический пример использования опционного объема для выявления поглощения непосредственно перед объявлением о нем. Представленный пример показывает возможность выявления перспективной спекуляции через опционный объем за целую неделю до фактического объявления. Поэтому у трейдеров было достаточно времени, чтобы войти в позицию по акции.

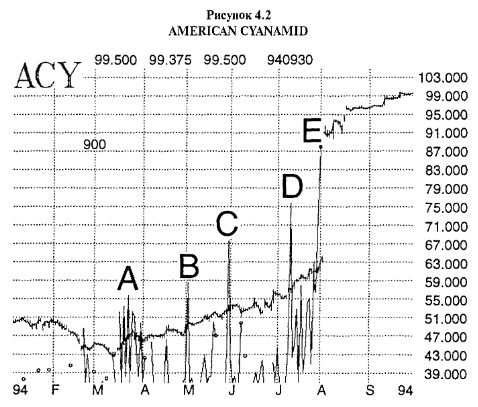

Одно из наиболее прибыльных поглощений 1994 года – предложение, сделанное компанией American Ноте Products компании American Cyanamid (АСУ). Эта ситуация тоже могла быть распознана наблюдателями опционного объема. График акции АСУ в течение соответствующего времени показан на Рисунке 4.2.

В январе и феврале 1994 года данная акция торговалась с умеренным понижением при малом опционном объеме. В самом деле, в марте акция опустилась до нижнего уровня 43, а первый взрыв опционного объема сопровождал первое ралли акции с этой нижней точки (точка А). Вторая половина марта имела очень высокий опционный объем, учитывая чрезвычайно низкий уровень среднего объема в те дни. Все статистические показатели опционного объема повышались на протяжении весны и лета 1994 года.

АСУ торговалась вбок в течение апреля, и опционный объем снова упал почти до нулевого уровня. Затем 1 мая новый взрыв опционного объема произошел одновременно с покатившейся наверх акцией. В тот период для АСУ данный момент совпал с самым высоким опционным объемом (точка В). Этот взрыв опционного объема оказался краткосрочным, но акция продолжала двигаться вверх в течение мая, вскарабкавшись до 53 к концу месяца. Затем отмечен еще один день высокого объема опционной торговли (точка С).

После этого очередного взрыва опционной активности акция откатилась и немного собиралась с силами перед новым ростом в конце июня и начале июля. Наконец, 11 июля акция сделала ценовой разрыв на два пункта вверх одновременно с высочайшим к этому моменту опционным объемом (точка D). Слухи о поглощении уже циркулировали. Вы можете видеть, что в середине июля акция шла на повышение. Но в это время существовало важное отличие от предыдущей истории: хотя опционный объем немного скатился со своего пика в точке «D», но оставался активным рынком, сохраняя уровни, примерно соответствующие мартовскому уровню в точке «А».

К концу июля акция торговалась около 60, и опционный объем продолжил покорять высочайшие за всю историю уровни (точка Е). 29 июля (в пятницу) и 1 августа (в следующий понедельник) опционный объем достиг крайних (экстремальных) значений. Таблица 4.1 показывает данные по опционной торговле 29 июля, а 1 августа ситуация была очень похожей.

Общий объем торговли опционами колл составил 2622 контракта. Общий объем сделок с путами – еще 297 контрактов, представленных пятью различными сериями. Средний объем в то время находился на уровне 697 контрактов задень. Таким образом, в данный день опционный объем превышал средний объем более чем в четыре раза. Вы можете видеть, что тот «спекулятивный» вид, о котором мы уже говорили, присутствует в распределении объема торговавшихся опционов колл: большая часть объема приходилась на ближнесрочные августовские опционы и большая была сконцентрирована на самом высоком страйке (65).

Наконец, 1 августа, после окончания торгового дня, American Ноте Products сделала свое предложение. На Нью-Йоркской фондовой бирже АСУ остановилась при закрытии торгов на цене 63, а позже открылась (reopened) на третьем рынке по 91. Это было эффектной кульминацией, завершающей данную историю, для наблюдателей опционного объема. Поскольку отслеживание опционного объема соответствует краткосрочной торговой деятельности, данные трейдеры, по всей вероятности, весной и летом 1994 года входили в акцию и выходили из нее по нескольку раз, каждый раз получая небольшие прибыли, прежде чем дождались большого движения в начале августа.

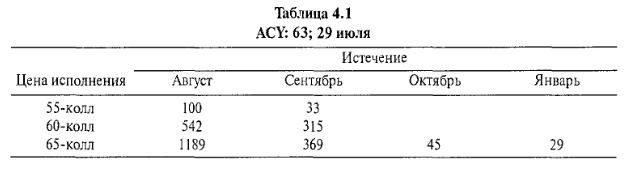

Другой объект поглощения в 1994 году, о котором сигнализировал повышенный объем опционной торговли, компания Gerber (GEB). Первыми признаками повышения спекулятивной активности по акции Gerber стали повышавшиеся цены опционов, но этот феномен обсуждается в данной главе позже. Рисунок 4.3 показывает ценовую историю и опционный объем акции Gerber в течение 1994 года.

До начала марта 1994 года Gerber торговалась в очень узком ценовом интервале между 27 и 29 при полном отсутствии опционного объема в большинстве из дней. Затем, в марте, акция пробилась к 33 и имела высокий объем торговли по опционам колл (точка А). Парой недель позже акция ухитрилась дотянуться вверх до 35 внутри дня, а опционный объем в большинстве торговых дней оставался относительно высоким. Циркулировали панические слухи о поглощении, а когда ничего не произошло, трейдеры начали выходить из акции. Таким образом, к середине апреля Gerber проделала весь обратный путь вниз к цене 29.

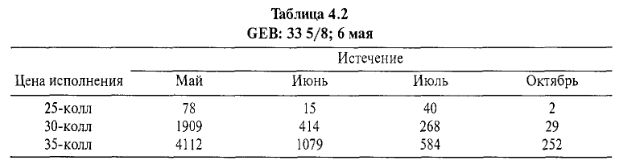

Затем 6 мая акция подскочила с 31 на 2 пункта, превысила 33, и опционный объем достиг своих высочайших уровней за всю историю. Это стало четким сигналом, что акция снова находится «в игре» («и play»). Таблица 4.2 показывает, как выглядел опционный объем в тот день. Здесь – еще один классический пример, как выглядит спекулятивный опционный объем в преддверии корпоративных новостей. В тот день количество сделок с опционами колл составило около 8800 контрактов, а с путами – около 400. В то время средний дневной объем опционной торговли составлял 2770 контрактов. Это трехкратное превышение нормального объема стало сигналом необычных событий, касающихся Gerber.

В течение двух следующих недель акция продолжала карабкаться вверх, и опционный объем возрос до еще более высоких уровней. Пик цены составил 37, и к пятнице, 20 мая (дню истечения майских опционов), Gerber упала немного назад и закрылась на 34 5/8. Как уже упоминалось в истории, рассказанной в Главе 1, в тот вечер ею было получено предложение о поглощении. В понедельник Gerber открылась по 51. Некоторые надписанты опционов, к их огромному огорчению, получили уведомления об исполнении по (находящимся “вне денег”) Май-35-колл.

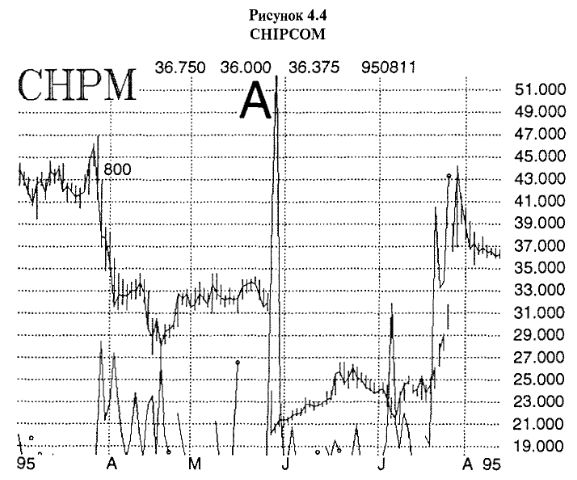

Акции Chipcom (СНРМ) большую часть 1995 года находились в обороне, но затем развернулись почти на 10 пунктов, и наблюдатели опционного объема поймали сигнал об еще одном поглощении. Из Рисунка 4.4 можно видеть, что в апреле 1995 года, когда акция падала с 46 до 28, опционный объем был в умеренной степени высоким. Затем, когда в мае акция устоялась в торговом интервале 32–34, опционный объем почти исчез. 26 мая компания объявила о плохих прибылях и упала на 12 пунктов за один день. Это вызвало краткосрочный взлет опционного объема (точка «А» на графике).

Однако акция почти немедленно начала восстанавливаться и в июне вернулась к цене 26, после чего снова падала. В пятницу, 21 июля, она снова закрылась по 26, а опционный объем взлетел. Как показано в Таблице 4.3, опционный объем в тот день тоже имел спекулятивный вид, хотя и не представлял «классической» структуры распределения торгов, подобно некоторым описанным ранее ситуациям. Общий объем сделок с опционами колл составил 2014 контрактов (объем сделок с путами – 562). Суммарный общий объем, составивший 2576 контрактов, был огромен по сравнению со средним объемом в 280 контрактов за день – более чем в 9 раз выше среднего.

Структура данного объема содержит в себе небольшие аномалии. Во-первых, самый высокий объем приходится на сентябрьские опционы, несмотря на то, что до истечения августовских опционов оставалось еще четыре недели. Во-вторых, подавляющая часть объема приходится на страйк “около денег/(25) вместо страйка “вне денег” (30). Оба этих факта немного отличаются от той идеальной ситуации, на которую вы рассчитывали. Заметьте, для торговли на бирже ни один Август-30-колл не был доступен.

В общем и целом, данная структура объема не «совершенная», но казалась многообещающей. Ввиду подобных обстоятельств можно включить в процесс принятия решений другие факторы. В то время я чувствовал, что поскольку акция в июне уже предварительно подступалась к вершине 26, то для подтверждения значимости структуры опционного объема в данной ситуации я хотел бы увидеть в июле ценовой прорыв выше этого уровня.

В следующий торговый день, понедельник, СНРМ на самом деле пробила уровень сопротивления 26, да еще и в придачу с небольшим ценовым разрывом. Опционный объем остался высоким, и акция закрылась по 27 1/2, что стало ясным сигналом к покупке акции. Через три дня она торговалась по 31 3/4, и опционный объем в течение всего этого времени оставался на очень высоком уровне. Удивительно, но объем так никогда и не развил «классическую» структуру, поскольку сделок с сентябрьскими и октябрьскими опционами было больше, чем с августовскими.

Тем не менее 27 июля получено предложение о поглощении от Three Сот, и акция подскочила до 37. После этого появились слухи о конкурирующем предложении со стороны Cabletron Systems. По этой причине на следующий день акция уже торговалась по 44! Несмотря на то, что конкурирующее предложение не получило развития, Chipcom поднялась, поскольку выросла цена Tree Сот. Снова ситуацию поглощения наблюдатели опционного объема определили заранее, хотя в этот раз для получения полной картины необходимо было задействовать элементы технического анализа.

У ситуации Chipcom есть одна интересная и характерная черта, с некоторой периодичностью возникающая при ситуациях поглощения: акция, находясь в нисходящем тренде, становится мишенью для приобретения ввиду низкого уровня ее цены на рынке. Это некое подобие ситуации поимки «мышки, загнанной в ловушку». Дела у компании-мишени идут плохо; ее прибыли плохие, поэтому акции усиленно распродаются инвесторами. Но если в то же самое время у компании хороший основной бизнес, продукт и т. п., сама по себе низкая цена акций может вызвать интерес у компаний, работающих в данном секторе, одновременно богатых свободной наличностью. Компании с избыточной наличностью могут приступить к скупке относительно низкооцененных акций по ценам, которые компания-захватчик считает хорошими. В ситуации с Chipcom, наблюдавшейся к исходу 1994 года, ее акции торговались на таких высоких уровнях, как 51 (на Рисунке 4.4 не показано), прежде чем нырнули вниз к 20 в мае 1995 года. Это большое снижение цены акции явно привлекло внимание Three Com, по всей вероятности, увидевшей возможность купить (обычно предполагается плохо управляемую) компанию по цене ниже ее верхних уровней, достигнутых в данном году. Эта тема – превращение акции в мишень поглощения после того, как цены на нее опускаются до своих новых низов – повторяется в нескольких последующих примерах, в особенности в следующем примере с компанией U.S.Shoe.

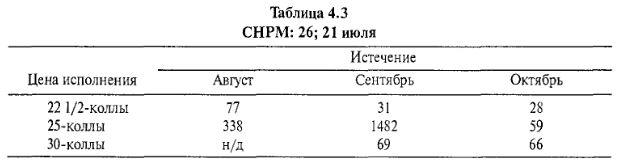

U.S.Shoe (USR) проторговалась летом 1994 года до верхних значений 24, прежде чем начала восьмимесячное скольжение вниз, приведшее ее в область 18–19. Хотя в процентном отношении это и не было крупным падением, но, вероятно, оказалось достаточным, чтобы способствовать привлечению покупателя.

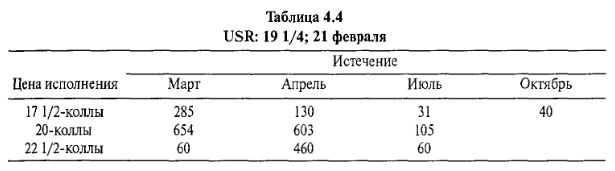

Ценовой график USR и опционного объема показан на Рисунке 4.5. Первый день, зафиксировавший высокий объем опционной торговли, – день роста цены до 20 1/2 (точка А). В это время ходили слухи о намерении компании продать свой обувной бизнес. Буквально на следующий день компания объявила, что соответствующие переговоры сорвались и акция в один момент нырнула к 16. Далее она немного отыграла наверх и закрылась на 17 1/4. На следующий день 21 февраля, цена подскочила на 2 пункта, достигнув 19 1/4, поскольку снова пошли слухи о ее поглощении. Таблица 4.4 показывает структуру опционной торговли в тот день, 21 февраля, когда было заключено 2428 сделок с опционами колл и 168 сделок с путами. В тот период средний объем составлял всего 876 контрактов. Данный опционный объем почти в три раза превысил нормальный уровень, и это настоящий звонок будильника для следящих за опционным объемом.

На протяжении оставшейся части февраля опционный объем продолжал оставаться высоким, пока акция болталась около 19. В определенной степени выглядело смешным сокращение объема опционной торговли 1 марта до 970 контрактов, а 2 марта – до крайне низкого уровня в 209 контрактов. Акция тоже резко упала до 18 3/4, а слухи, похоже, поостыли. Затем на следующий день, 3 марта, компания получила предложение о поглощении по $25 за акцию, и цена сразу подскочила на 6 пунктов. Предложение о поглощении поступило от посторонней компании, а не от той, с которой первоначально обсуждалась продажа обувного подразделения.

Когда вы торгуете, основываясь на повышенном опционном объеме, как правило, мы рекомендуем забирать прибыли в тот момент, когда новости становятся известными публике. Вы создавали свою позицию на основе того, что «кто-то» знает что-то о будущих корпоративных новостях. Если вам в достаточной степени повезло с получением позиции, а после этого вы видите реальное объявление таких новостей, то следует сказать «спасибо» и забрать свою прибыль.

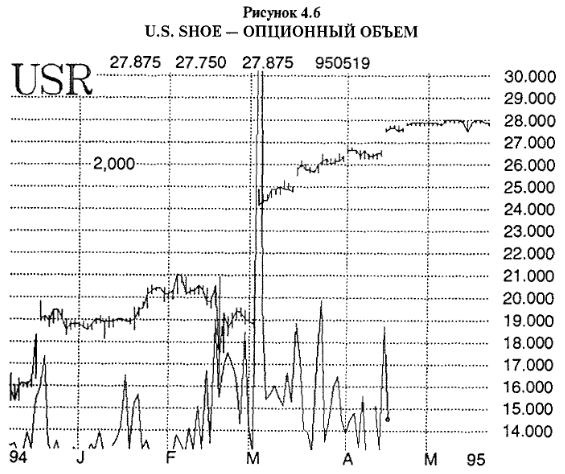

Однако, как и со всеми общими правилами, у этого тоже могут быть исключения, и U.S. Shoe была как раз одним из таких исключений. У истории о U.S. Shoe есть и постскриптум. Посмотрите на график (Рисунок 4.6). Он такой же, как предыдущий, за исключением того, что опционный объем показан до конца жизни данной акции. В тот день, когда акция выросла на 6 пунктов, возникла огромная волна опционного объема, которую можно было ожидать с большой уверенностью. Однако после этого опционный объем обычно снижается, особенно если предложение о поглощении уже «заключенная сделка». Но в случае с U.S. Shoe опционный объем продолжал оставаться высоким (если говорить о точных числах, этот объем был меньше двукратного нормального объема, поскольку высокий опционный объем в тот конкретный день увеличил значение среднего объема). Можно было пребывать в состоянии достаточной уверенности, что компания, изначально интересовавшаяся обувным подразделением, вернулась к переговорам и предложила за U.S. Shoe более высокую цену. На графике можно видеть, что в конечном счете компания приобретена в мае по 28, с хорошей премией даже по сравнению с предлагаемой в марте ценой $25.

Опционный объем распознает не только ситуации поглощений. Он очень полезен и при отлове неожиданных корпоративных прибылей. Мой опыт свидетельствует: часто пик опционной активности приходится на день накануне объявления компанией своих квартальных прибылей. Это настолько частая ситуация, что наблюдателям опционов, скорее всего, не следует пытаться торговать в подобных обстоятельствах. Но, если опционный объем имеет свой пик за несколько дней до объявления прибылей – возможно, оставаясь высоким на протяжении всего этого периода, – шансы, что опционы предсказывают выгодную сделку, гораздо выше. Следующие два примера относятся именно к таким случаям.

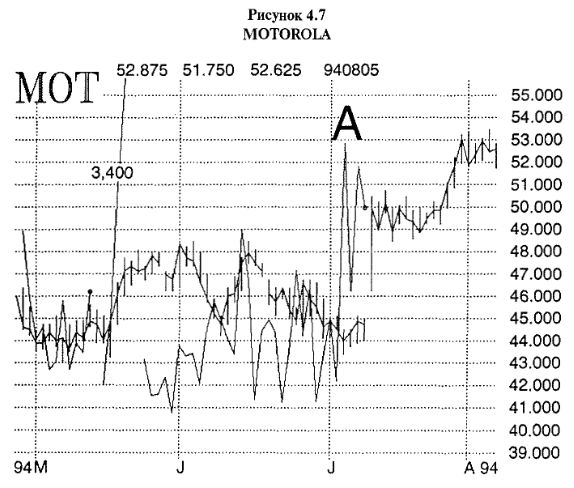

Motorola (МОТ) должна была объявить о своих прибылях во вторник, 12 июля 1994 года. Обычно опционы на ее акции довольно активные, но в среду, 6 июля, и в течение следующих четырех торговых дней опционная активность потрясающе возросла. Более того, поскольку подавляющая часть этой активности приходилась на колл-опционы, создавалось впечатление, что инсайдеры знают о квартальных прибылях и они будут лучше, чем ожидалось.

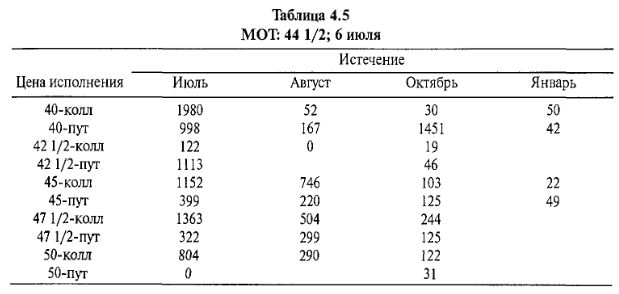

На Рисунке 4.7 показаны цена акции Motorola и опционный объем в то время. Заметьте, что на протяжении большей части мая-июня 1994 года акция торговалась в интервале между 43 и 48. В течение того периода опционный объем был достаточно активным, но находился в нормальных границах. Однако с приближением акции к нижнему краю этого интервала в первой неделе июля опционный объем начал подниматься (точка А). Следующие данные соответствуют первому дню повышенного опционного объема – 6 июля, представляя собой имевшуюся структуру объема в каждый из тех четырех дней перед реальным объявлением о прибылях компании. Поскольку в тот день сделок с путами было заключено много, как и с опционами колл, в Таблице 4.5 приводятся объемы торговли всеми опционами. В тот день заключено 7500 контрактов по колл-опционам и 5400 на пут-опционы. Средний общий объем в то время составлял 5624 контракта, и суммарный объем в данный день (12900 контрактов) более чем в два раза превышал средний.

Структура объема в Таблице 4.5 не настолько ясная, как хотелось бы, но, поскольку опционы были достаточно активны, она (структура) заслуживает анализа. Первое: следует помнить, что опционы Motorola в определенной степени всегда активные. Таким образом, совершенно обычным могло быть появление активности, наблюдавшейся 6 июля. Затем, на самой вершине ее, возникла еще и некоторая спекулятивная активность, связанная с предстоящим отчетом о прибылях. Если посмотреть только на цены исполнения, начиная с 45 и выше, структура опционной торговли в части, касающейся объема по опционам колл, выглядит достаточно спекулятивной. Сделки с путами по этим страйкам тоже были, но, в отличие от опционов колл, в данных по пут-опционам нет ничего необычного. Из наблюдения активности по трем верхним страйкам можно просчитать возможность удивительно выгодной торговли, предсказываемой высоким объемом по колл-опционам.

Но обращает внимание, что по двум нижним страйкам ситуация немного туманная. По этим страйкам сделок с путами было много, и можно подумать о появлении на горизонте плохих прибылей, предсказываемых этими путами. Июль-42 1/2-путы, число сделок с которыми составило 1113 контрактов, отдаленно напоминает спекулятивную ситуацию. Однако сделки по 1451 контракту на Октябрь-40-путы, по всей вероятности, не спекулятивные, поскольку спекулянты покупали бы июльские или августовские путы. Наконец, Июль-40-пут (998 контрактов) вполне могли быть частью арбитража вместе с Июль-40-колл, поскольку объем сделок с этими опционами был таким же большим.

Иногда, когда объемы по опционам колл и пут высоки, акция может сделать достаточно большое движение в любом направлении. Просто наблюдая за опционным объемом, очень затруднительно определить это направление ввиду равновесия между объемом торговли по опционам колл и пут. В частности, этот феномен возможен из-за того, что маркет-мейкеры торгуют путами для хеджирования колл-опционов или, наоборот, искажают структуру опционного объема, созданную спекулянтами. Колл-опционы на акцию Motorola были достаточно дорогими, потому что спекулянты активно их покупали. Таким образом, маркет-мейкеры, продававшие короткие коллы в порядке своей маркетмейкерской деятельности, могли покупать акции и какие-то путы для хеджирования своих коротких позиций по опционам колл.

По только что обсуждавшимся данным складывается впечатление, что объем по опционам колл имеет более спекулятивный вид, чем объем по путам, ввиду указанных фактов, касающихся Октябрь-40-пут и Июль-40-пут. Но вместо попыток углубленного анализа – почему имел место высокий опционный объем по конкретным сериям – для подтверждения направления движения акции я предпочитаю дождаться небольшого ценового прорыва в том или ином направлении. 6 июля, в день, о котором идет речь, MOT достигла верхнего уровня 44 1/2, закрывшись по 44. Акция торговалась еще выше в течение следующих двух дней. Для меня это стало подтверждением, что ожидаемое движение произойдет в верхнем направлении.

Данная структура опционного объема оставалась почти такой же в последующие три дня. Общий объем превышал нормальный более чем вдвое, и, несмотря на преобладание объема торговли по опционам колл, объем торговли путами тоже был большим. Наконец, 12 июля объявили прибыли, оказавшиеся удивительно высокими. В тот день акция открылась вверх с разрывом и закрылась более чем на пять пунктов выше.

Данный пример демонстрирует несколько типичных моментов. Во-первых, если вы собираетесь использовать опционный объем для прогнозирования неожиданных прибылей, необходимо увидеть достижение опционным объемом высоких уровней в течение нескольких дней, предшествующих дате фактического объявления данных. Во-вторых, когда опционная активность вырастает у акции, опционы которой обычно достаточно активные, вы столкнетесь с посторонним объемом, засоряющим общую картину. Поэтому необходимо глубже исследовать опционный объем для правильной его интерпретации и корректного предсказания имеющихся перспектив. В-третьих, всегда, когда активны и коллы, и путы, в качестве ориентира для выяснения направления возможного движения можно использовать ценовое поведение самой акции.

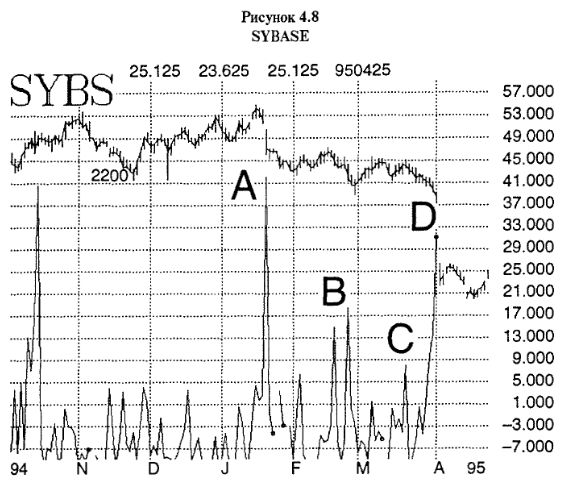

Другой классический пример предсказания опционным объемом неожиданных прибылей компании произошел с акцией Sybase (SYBS) весной 1995 года. Но данный случай касался понижения цен на акцию, предсказанное высоким объемом торговли путами на Sybase в течение значительного периода времени.

График акции Sybase и ее общий опционный объем показаны на Рисунке 4.8. Осенью 1994 года акция находилась под небольшим давлением; в январе 1995 года сделано разочаровывающее объявление о прибылях. В тот день акция упала более чем на 6 пунктов, а опционный объем взлетел (точка «А» на графике). Однако этот объем не обладал предсказательной способностью – он стал реакцией, поскольку возник после обнародования данных новостей.

Акция SYBS продолжала торговаться в боковом тренде на более низком уровне: между 42 и 46 – до февраля, когда начали циркулировать слухи, что в следующем отчете прибыли снова окажутся плохими. Это вызвало новый пик опционного объема (точка В), большую часть которого составляли путы. Однако после краткого набега на цены ниже 40, совершенного в последний торговый день февраля, акция вскарабкалась обратно, вернувшись в тот же торговый интервал.

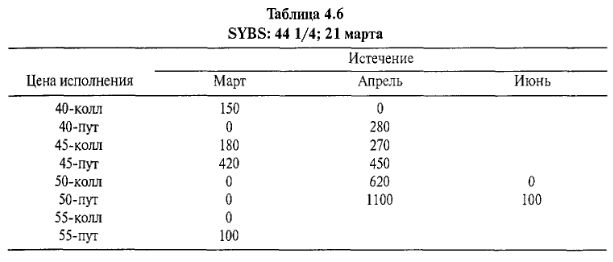

21 марта опционный объем снова взметнулся (точка С), имея ту же структуру более высокого объема по путам по сравнению с опционами колл. Это произошло при цене акции 44 1/4. Начиная с этого момента, акция в основном шла только вниз. Поскольку 21 марта лучший день для покупки путов, в Таблице 4.6 показаны детализованные данные о торговле именно в этот день. Общее число опционных сделок составило 3670 контрактов, 2450 из которых были путами, что необычайно высокий процент (67%). Отметьте объем по путам, находящихся глубоко-“в деньгах”, что очень сильный медвежий знак. Средний объем в то время составлял 1256 контрактов, и объем 3670 был почти в три раза больше нормального – достаточный, чтобы привлечь внимание опционных наблюдателей.

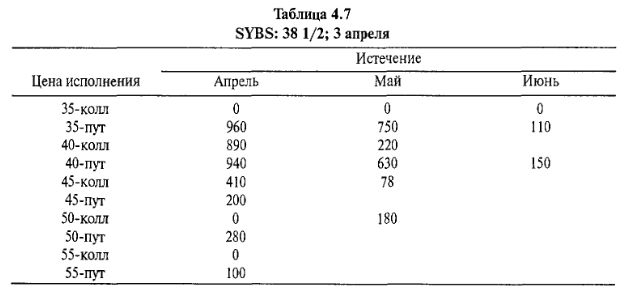

Начиная с того дня, Sybase торговалась все ниже, в конечном счете пробившись 3 апреля глубже 40. Высокий опционный объем наблюдался и 31 марта (в пятницу), и 3 апреля, в понедельник (точка «D» на Рисунке 4.8). В пятницу, 31 марта, число опционных сделок составило 3638 контрактов. Из них 1830 (или 50 процентов) были путами. Это еще не являлось выразительным в такой степени, как опционный объем, показанный в Таблице 4.6, но торговля в понедельник, 3 апреля, не оставляла почти никаких сомнений относительно того, о чем данный опционный объем пытается нам сказать (см. Таблицу 4.7). Опционный объем в тот день подскочил почти до 5800 контрактов, и путы представляли потрясающий воображение объем – 4120 контрактов (71% от общего объема). Посмотрите на огромный объем путов “вне денег” с ценой исполнения 35. Это знак того, что спекулянты-медведи выступили с новыми силами и уверенностью в победе.

На следующий день, 4 апреля, вышло предварительное объявление: прибыли (не публикуемые ранее второй половины апреля) будут немного меньше ожидаемых. Акция открылась на 14 пунктов ниже. Большая удача улыбнулась наблюдателям опционного объема.

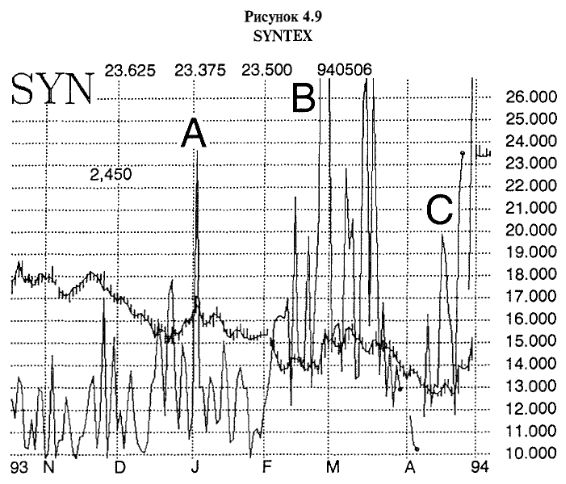

Следующий пример менее ясный, чем показанные ранее, касается Syntex (SYN) – компании, слухи о поглощении которой ходили долго и назойливо. К сожалению, многих людей, покупавших Syntex на протяжении ряда лет, поглощение реально так никогда и не состоялось. Акция продолжала дрейфовать вниз, спускаясь на все более и более низкие уровни. Как упомянуто ранее, если компания имеет жизнеспособный бизнес, низкая цена ее акций может привлечь «стервятников». Как бы там ни было на самом деле, но данный факт толпа на Уолл-стрите не забывает, поэтому самого малого намека на слух оказалось достаточно, чтобы взволновать рынок Syntex и опционов на нее. Мы обсудим этот пример детальнее, чтобы показать: не всегда все срабатывает так, как ожидалось.

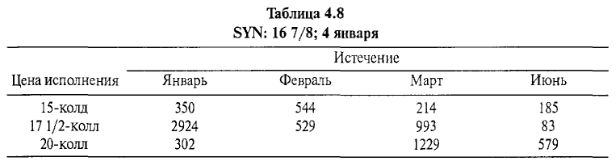

График Syntex и ее опционный объем на Рисунке 4.9 охватывают временной интервал от конца 1993 до первой половины 1994 года. В прошлом (в 1991 году) акция Syntex доходила в цене до высокого уровня 54, но к концу 1993 года находилась в нисходящем тренде, приближаясь к 15. В середине декабря 1993 года опционный объем немного поволновался, и акция, сделав дно, к концу года выросла до 17. Однако большой опционный объем пришелся на первый торговый день 1994 года (точка «А» на графике). В тот день, 4 января, объем опционной торговли показан в Таблице 4.8.

Опционный объем по опционам колл взлетел в тот день до 7931 контракта, и сделок с различными путами заключено еще на 479 контрактов. Поскольку средний объем составлял в то время всего 2377 контрактов, это был действительно значительный взлет опционной торговли. Более того, объем имел очень спекулятивный вид, хотя предпочтительнее могла бы быть ситуация, в которой большая часть торговли приходилась на январские и февральские серии, а немного меньшая – на мартовскую серию.

Неважно, что 4 января опционный объем выглядел таким образом, – он оказался чудом одного дня и отметил собой среднесрочную вершину акции, в точности наперекор «предположительно» ожидаемому. В результате акция упала к началу февраля до 14, а опционный объем значительно увял к тому времени.

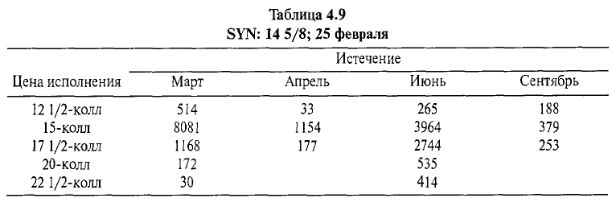

Акция стабилизировалась между серединой и концом февраля при оживлении опционной торговли, снова начавшей резко расти. Однако на этот раз трейдеры преследовали акцию менее охотно и она не выросла в значительной мере к концу февраля, когда опционный объем взлетел так высоко, что оказался явно выше верхнего края графика на Рисунке 4.9 (точка В). Звучит несколько иронично, но акция при этом выросла всего на 5/8, достигнув 14 5/8, снова отражая скептицизм, с которым трейдеры акций рассматривали Syntex. Но те, кто владел инсайдерской информацией, становились все более агрессивными в своей покупке опционов колл. Таблица 4.9 показывает, как выглядел опционный объем в день высочайшего объема – 25 февраля. Объем торговли по опционам колл составлял астрономическую величину – 12851 контрактов, а сделок с путами заключено еще на 6500 контрактов. В то время средний дневной объем находился на уровне 3383 контрактов. Для следящих за опционным объемом это было еще одним сигналом к покупке акции.

Опционный объем оставался высоким до конца февраля и в первой половине марта (см. Рисунок 4.9). К несчастью, акция не совершила особого прогресса. Она доходила вверх почти до 16, но это было в начале марта. Затем цена снова начала достаточно мерзкий спуск вниз, в конечном счете упав до 12 1/2 к середине апреля. Вместе со снижением цены акции к середине апреля опционный объем почти полностью иссяк. Но неожиданно в этот момент снова вернулся опционный объем (точка «С» на Рисунке 4.9). Как уже ранее случилось в феврале, цена акции реально не торговалась вверх, снова демонстрируя скептицизм трейдеров.

Затем в конце апреля (точнее, 23 апреля) и акция, и опционы «накалились» одновременно. Во-первых, акция подскочила с 12 до 13 за один день, и одновременно с этим опционный объем вырос до высочайших после марта уровней. Затем 29 апреля Syntex торговалась около 15, и опционный объем снова имел крайне спекулятивный вид (см. Таблицу 4.10). Сделок с опционами колл было заключено примерно на 13000 контрактов, и, даже несмотря на то, что торговля путами составила более 3000 контрактов (большая их часть со страйком 10), это являлось знаком о новом витке набирающих силу слухов.

Трейдеры, не напуганные предыдущей торговлей Syntex, могли купить ее и снять в награду за риск хороший урожай, который в процентном отношении оказался огромным, поскольку акция получила предложение о поглощении, и на следующий день открылась по 23 1/2. В умах многих трейдеров Syntex была типом акции, от которой «лучше избавиться». Данное мнение сложилось как в среде краткосрочных трейдеров, в прошлом «обжигавшихся» на многих ложных слухах о ее поглощении, так и у долгосрочных держателей, увидевших поглощение этой акции по цене менее 90% от величины ежедневных закрытий в течение нескольких предыдущих лет. Только наблюдатели опционного объема чувствовали себя в некоторой степени вознагражденными. Но даже они потеряли деньги пару раз, прежде чем произошло окончательное поглощение.

Данный пример показывает: взлеты опционного объема не гарантия, что обязательно произойдет поглощение или выйдет объявление о прибылях неожиданной величины, а также подчеркивает необходимость применения практики управления капиталом. Поскольку все эти ситуации краткосрочные, я настоятельно рекомендую использовать «близкий» стоп при любой покупке на основе анализа опционного объема – катализатора создания данной позиции. По моему мнению, это означает принятие убытков, не превышающих один пункт по любой позиции (конечно, за исключением открытия цены с гэпом). Таким образом, если вы купили данную акцию в начале января по 16 7/8, то должны были остановиться через два дня. Затем, при покупке акции в конце февраля, следовало снова остановиться в конце марта или начале апреля (хотя большинство краткосрочных трейдеров не будут держать акцию в течение месяца, если она не идет вверх). Несмотря на то, что обе эти сделки принесли убытки, они были небольшими. Это важное правило обеспечивает для вашего капитала целостность и сохранность, поскольку возможность, возникшая в конце апреля, обладала реальными шансами к удаче. Итак, если вы ограничили свои убытки по первым двум сделкам, то имели возможность завершить все предприятие с хорошей общей прибылью, возникшей только лишь на третьей сделке, приведшей к большому выигрышу.

В заключение следует сказать, что не каждое важное событие, связанное с корпоративными новостями, дает преждевременную утечку информации. Достаточно обычное дело – это осуществление поглощения, заранее о котором не было известно ничего или почти ничего. Большинство из таких неизвестных поглощений происходит с небольшими акциями, но иногда и с очень крупными акциями. Одно из подобных крупных поглощений, готовившееся в полном молчании, стало поглощение компанией Matsushita фирмы MCA/United Artists в начале 1990-х. MCA находилась в середине очень противного снижения. В связи с медвежьим рынком того года она снизилась до 34 с верхнего уровня 71 в начале года. Внезапно и без всякого предупреждения Matsushita сделала предложение о выкупе компании по $71, и на следующий день акция MCA открылась с гэпом, сразу начав торговлю по $60.

Аналогичный сценарий разыгрался при одном из самых крупных поглощений, известных за все прошедшее время (с точки зрения долларовой величины покупаемой акции), которое умалчивалось и без циркулирующих слухов даже среди аналитиков, поскольку данная комбинация не представлялась возможной. Это выкуп компанией Disney компании Сар Cities АВС лети 1995 года. Cap Cities спокойно торговалась по 96 в одну из медленных пятниц июля. Общий опционный объем Cap Cities в тот день составил 100 контрактов, что по сравнению со средним объемом 272 контракта не выглядело необычным. Более того, Сар Cities находилась в понижательном тренде при низких объемах. Disney сделала поразительное предложение, назвав цену S65 за акцию плюс одна акция Disney. Поскольку в то время Disney торговалась примерно по 65, в реальности это составило по $130 за акцию Cap Cities.

Мы рассказываем об этом, чтобы показать: поглощения могут удерживаться в тайне, чего обычно не происходит, если об этом знают слишком много людей. В ситуации с Disney сначала сделка предложена председателем Disney персонально руководству Cap Cities. Затем они привлекли несколько надежных доверенных лиц для проработки деталей. Но в случаях, когда начинают привлекать инвестиционных банкиров, печатников и прочих, шансы, что кто-то будет «рассыпать бобы», возрастают неимоверно. Как только информация попадет в руки незаинтересованных сторон, по всей вероятности, они будут покупать опционы, и именно на этом можно получить прибыль.

|