Исполнение и назначение

Говорят, что опцион имеет внутреннюю стоимость, когда цена акции выше цены страйк опциона колл шли ниже цены страйк пула. Опцион “в деньгах” – другой термин, описывающий ситуацию, в которой опцион имеет внутреннюю стоимость. Опцион, не имеющий внутренней стоимости, называется опционом “вне денег”. Для опционов колл это означает: цена базового инструмента в текущий момент ниже цены исполнения колл, а для пулов – цена базы выше цены исполнения пул.

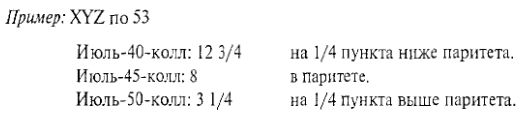

Важным определением, связанным с данным вопросом, является понятие паритета. О любой производной ценной бумаге, торгуемой без премии за временную стоимость, говорят, что она торгуется в паритете. Иногда паритет используется в качестве «линейки». Можно сказать: опцион торгуется на подпункта или на четверь пункта выше паритета.

При достижении даты истечения опциона либо он исполняется, либо истекает бесполезным. Владелец (также называемый держателем) опциона “вне денег” позволит ему истечь бесполезным. Таким является любой колл, когда цена акции, индекса или фьючерса на момент истечения ниже цены страйк. Подобным образом владелец опциона пул позволит ему истечь бесполезным, если цена базового инструмента на момент истечения выше цены исполнения опциона. Например, если кто-то владеет опционом 1ВМ-Июль-50-колл и IBM на момент истечения торгуется по 45, то зачем вам исполнять ваш колл для покупки 100 единиц IBM по 50, когда можно просто выйти на рынок и купить 100 акций IBM по 45? Конечно, вы не будете исполнять такой опцион. Хотите – верьте, хотите – нет, но на заре опционной торговли такие случаи иногда происходили.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

В фильме «Миллионы Брюстера», с Ричардом Прайором в главной роли, игрока низшей бейсбольной лиги предстоит унаследовать крупную сумму денег – что-то около 300 миллионов долларов, если выполнит условия достаточно ненормального завещания: он должен истратить (или потерять) за короткий период времени примерно 30 миллионов долларов. Конечно, герой проходит через все виды сумасшедших ухищрений, чтобы едва успеть выполнить поставленную задачу к назначенной дате. Этот захватывающий фильм заставляет думать, как много денег можно потратить быстро. Я часто думаю, что герой мог бы значительно облегчить себе жизнь, просто купив какие-либо опционы, близкие к истечению с ценой страйк намного выше текущей рыночной цены, и исполнить эти опционы. Он потерял бы 30 миллионов долларов в одно мгновение!

Конечно, если опцион “в деньгах” – то есть цена базы выше цены страйк опциона колл, то его владелец исполнит колл, поскольку опцион имеет стоимость. В примере, подобном предыдущему, если вы владеете 1ВМ-Июль-50-колл и IBM продается по 55, вам следует исполнить этот опцион, поскольку исполнением своего колл можно купить IBM по 50, в то время как для покупки IBM на открытом рынке вам придется заплатить 55. Наоборот, держатель пут исполнит свой опцион, если он “в деньгах”, то есть если текущая цена базы ниже цены исполнения, поскольку опцион пут дает право продать базовый актив по цене выше страйка.

К моменту окончания срока жизни опциона очень вероятно, что он окажется на руках у маркет-мейкера или другой фирмы-трейдера, если у данного опциона есть внутренняя стоимость. Это происходит потому, что большинство «клиентов» продают свои опционы на открытом рынке, вместо того чтобы исполнять их. Они делают это по двум причинам: (1) для покупки акции необходимо значительно больше наличности, чем для покупки опциона; и (2) комиссионные по одной опционной сделке меньше, чем по двум сделкам с акцией (например, если вы исполняете колл и покупаете акцию, вам придется через некоторое время продавать акцию и платить еще одну комиссию). Торговые фирмы не платят комиссионные (поэтому их места и стоят так дорого!), и по мере приближения срока истечения они покупают опционы у клиентов, продающих их в процессе закрытия открытых позиций. В этом Нет ничего особенно хорошего или плохого – просто это наиболее эффективный способ действий для каждого в период приближения срока истечения. По истечении срока торговые фирмы исполняют эти опционы: они не так озабочены требованиями к капиталу, как большинство клиентов. По всей вероятности, торговые фирмы к моменту исполнения опционов уже «выравнивают» (squared up) свои позиции так, что они вообще не оказываются с длинной или короткой позицией по большему числу акций или фьючерсов.

Многие слышали и даже повторяли утверждение: «90 процентов всех опционов истекают бесполезными». Непонятно, откуда это пошло, – кто-то говорит, что из исследования, проведенного в 1940-х годах, касающегося неликвидного внебиржевого рынка того времени. Это утверждение – явный нонсенс относительно биржевых опционов, и достаточно лишь подумать об этом, чтобы понять данный факт. Рассмотрим данный сценарий: когда опционы только начали котироваться на биржах, они имели цены страйк, которые окружали текущую цену базового актива (если IBM торговалась по 50, были страйки 40, 45, 50, 55, 60 и т.д.). Сейчас опционы пут и колл торгуются по всем страйкам – не обязательно в равных объемах, но некоторый открытый интерес будет по всем сериям. По мере колебаний цены акции на протяжении жизни опциона различные страйки становятся все более ликвидными, так как цена акции IBM приближается к соответствующему страйку. В результате открытый интерес постепенно нарастет на различных страйках.

К моменту истечения, если акция IBM поднялась в цене, почти все опционы колл будут “в деньгах” и поэтому не будут бесполезными; если акты IBM на момент даты истечения упала в цене, то почти все путы будут “в деньгах”. Так как опционы начинают котироваться как минимум за 9 месяцев до истечения, шансы серьезных ценовых изменений акции или фьючерса до выхода опционов данной серии из листинга достаточно высоки. В любом случае заверяю вас: бесполезными истекают гораздо менее 90 процентов опционов. Возможно, единственный случай, когда очень большая в процентном отношении часть опционов будет истекать бесполезными, – возврат базового инструмента именно на тот уровень, где была его начальная цена. В предыдущем примере, если на момент истечения цена IBM была в точности равна 50 (и все коллы и путы со страйком 50 оценены владельцами как бесполезные), я согласился бы с утверждением, что большой процент опционов истек бесполезно. Но такой случай крайне редкий.

Лично я начал торговать опционами в 1973 году, когда мой брокер Рон Дикс первым показал мне статью в Business Week об обращающихся на бирже опционах на акции Kresge. С тех пор в процессе моих различных попыток в качестве индивидуального трейдера, риск-арбитражера и финансового менеджера у меня было несколько сотен тысяч контрактов, которые я держат до истечения. У меня нет возможности точно подсчитать, сколько из них исполнено или подписано, а сколько истекло бесполезными. Но мое общее впечатление – счет равен примерно 50:50. То есть примерно половина опционов на момент истечения была “в деньгах”, а другая половина – нет. Я точно знаю, с уверенностью, рожденной 20-летним опытом, что никогда бесполезными не истекает количество опционов, близкое к 90 процентам.

|