Интерпретация пут-колл пропорций

С теоретической точки зрения, интерпретация пут-колл пропорций простая, но на практике все обстоит значительно сложнее. Легко сказать: когда пропорция становится «слишком высокой», вам следует покупать рынок. И наоборот, если пропорция «слишком низкая», надо занимать медвежьи позиции. Сложность появляется при количественном определении понятий «слишком высокая» и «слишком низкая». Прошлый опыт показывает, что статические интерпретации пут-колл пропорций некорректный подход, поскольку инвесторы и трейдеры меняют свои инвестиционные предпочтения. Динамический подход лучше. Динамический подход к оценке пут-колл пропорции означает поиск вершин и впадин, на каких бы абсолютных уровнях они не возникали, для индикации сигналов к покупкам и продажам.

Начнем с нескольких исторических примеров. Вспомните, что до 1977 года пут-опционов не было вовсе, а индексные опционы не торговались ранее 1983 года. Поэтому до 1983 года трейдеры не могли наблюдать индексную пут-колл пропорцию и общую пут-колл пропорцию. Поскольку в те времена использование индексных путов в качестве защиты было распространено очень слабо, индексная пропорция считалась лучшим измерителем спекулятивного пульса рынка. Более того, много арбитражных сделок осуществлялось с помощью опционов на акции. Этот арбитраж в определенной степени искажал пут-колл пропорции, учитывающие только акции.

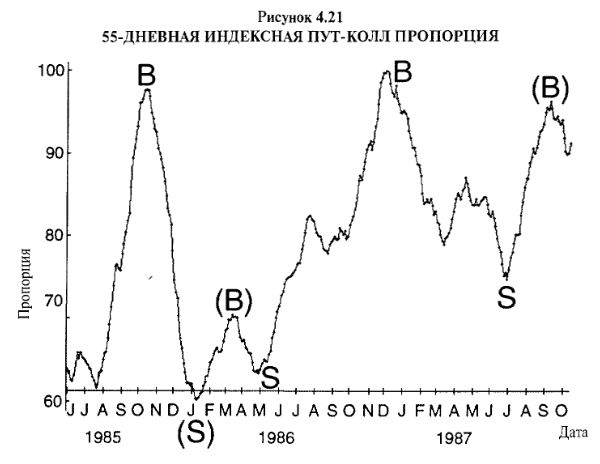

В те времена индексная пут-колл пропорция находилась в интервале примерно между 60 и 100, что гораздо ниже сегодняшнего среднего интервала. Когда соотношение вырастало почти до 100, рынок можно было покупать, а когда она падала до 60 – продавать.

В октябре 1985 года индексная пут-колл пропорция достигла 100, и рынок начал гигантское 8-месячное восхождение наверх. К июлю 1986 года ОЕХ вырос со 175 до 239. Затем, в декабре 1986, индексная пут-колл пропорция снова достигла 100, и рынок уверенно рос еще восемь месяцев, установив серию абсолютных исторических максимумов. ОЕХ в то время поднялся более чем на 100 пунктов. В марте 1985 и апреле 1986 годов пут-колл пропорция достигала очень низких уровней, и ни один из этих моментов не становился точкой массовых продаж, хотя после каждого случая рынок выравнивался и в течение нескольких месяцев торговался в боковом тренде.

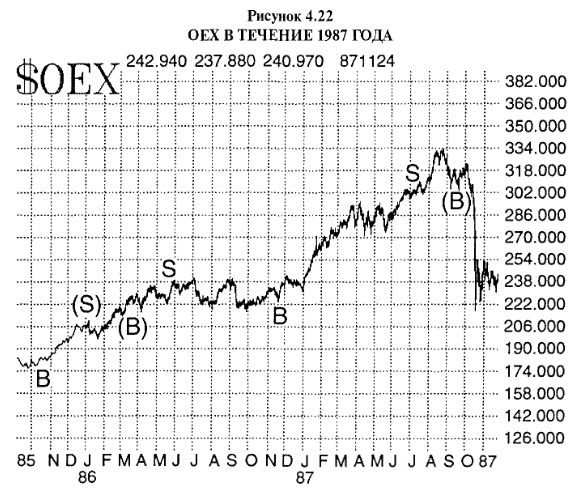

Сигналы к покупкам и продажам, полученные с помощью среднесрочной 55-дневной скользящей средней, показаны на Рисунке 4.21. График ОЕХ за тот же временной период представлен на Рисунке 4.22.

То, что произошло позднее, заставило многих техников исключить пут-колл пропорцию из числа полезных индикаторов. Индексное пут-колл соотношение (отменив сигнал покупки декабря 1986 года) сгенерировало сигнал продажи в июле 1987 года. Вы можете подумать, что это было и не так уж плохо, хотя в августе рынок на самом деле достиг пика. Но к сентябрю 1987 года индексная пропорция снова стала подбираться к уровню 100 и фактически дала сигнал к покупке в этой точке (сентябрь 1987). Таким образом, если вы обращали внимание только на индексную пут-колл пропорцию, то в крах 1987 года вы входили в длинной позиции.

Спасительная молитва заключалась в том, что пут-колл соотношение только для акций тоже дало сигнал к продаже в июле, оставаясь верной этому сигналу во время краха, вплоть до начала 1988 года. Несмотря на то, что сигнал к продажам, поступивший от пут-колл пропорции только-акции был ранним, он оказался верным и перед крахом (см. Рисунок 4.23).

Однако индексный сигнал стал катастрофой. Что было не так? Оказалась ли публика на самом деле права? Действительно ли публика купила в период с июля по сентябрь так много опционов пут, тем самым предвидя крах? Я думаю, любой человек, переживший то крушение рынка или хотя бы читавший о нем, знает: публика почти наверняка не предвидела крах. Следовательно, публика не покупала путы перед крахом (можно вспомнить наш комментарий в Главе 2 о том, как много публичных клиентов в реальности продавши непокрытые путы именно перед крахом).

Если рассуждать логически, растущий рынок всегда должен подходить к своей кульминации при большом количестве покупаемых опционов колл. Публика всегда следует за трендом, а не борется с ним. Вот почему работают противоположные индикаторы. На самой вершине рынка публика будет демонстрировать свои наиболее бычьи настроения. Применительно к опционам это означает, что простые инвесторы на вершине бычьего рынка станут активно покупать коллы. В этом случае логично допустить, что не следует ожидать активного роста покупок опционов пут на растущем рынке. Скорее, покупки путов должны возрастать во время падения рынка. Таким образом, если вы на самом деле видите повышение покупок опционов пут на растущем рынке, то должны заподозрить, что за этим повышением объема торговли по путам кроется что-то еще, помимо спекуляции.

Так почему же на самом деле пут-колл пропорция взлетела тем летом? Возможен лишь один состоятельный ответ: институциональные инвесторы покупали путы для своих вложений в акции. В Главе 3 мы обсуждали, какую роль при крахе сыграло страхование портфеля. Менеджеры, о которых шла речь (теоретически), использовали фьючерсы для хеджирования своих позиций по акциям, но многие другие для защиты покупали индексные опционы. Таким образом, летом 1987 года, по мере того как рынок въезжал на территорию, считавшуюся многими переоцененной, некоторые финансовые институты приняли меры предосторожности, прибегнув к покупке путов. Именно это и вызвало ускорение индексной пут-колл пропорции в верхнем направлении. Очевидно, что к концу сентября (см. Рисунок 4.21) покупки опционов пут со стороны институционалов ослабли, и индексная пут-колл пропорция начала свой нисходящий тренд, являющийся сигналом покупки.

Институциональные инвесторы склонны с большей готовностью покупать индексные путы, чем путы на отдельные акции, поскольку с помощью одного крупного приказа на покупку опционов ОЕХ-пут они могут получить защиту сразу в большем размере. Покупка путов на каждую акцию, которой они владеют, потребовала бы гораздо большей работы, не говоря уже о том, что многие путы на отдельные акции настолько неликвидны, что даже институционалы не смогут купить необходимое им количество путов.

Конечно, мы никогда не узнаем, что же произошло со всеми теми купленными путами, но не будет слишком удивительным открыть, что это оказались путы, истекающие в октябре или ранее. Конечно, те путы, несмотря на их полезность, истекли 16 октября 1987 года, как раз накануне краха 19 октября. Менее циничным выглядит предположение, что институционалы покупали путы, истекающие в ноябре или декабре.

Ранее мы говорили, что в первое время после введения биржевых индексных опционов индексная пут-колл пропорция считалась лучшим измерителем спекулятивной активности, поскольку использование опционов пут в качестве защиты не имело широкого распространения. Очевидно, что за лето 1987 года ситуация изменилась. Индексные путы внезапно приобрели высокую популярность у институциональных инвесторов, для которых в таких вопросах характерна стадная ментальность. По мере того, как теоретики убеждали некоторых инвестиционных менеджеров в необходимости использования опционов пут, молва распространялась, и многие из них бросились покупать эти путы. Даже спустя годы после тех событий чуть ли не большинство менеджеров продолжали использовать индексные путы в качестве защиты, действуя по старому шаблону. Именно поэтому средние значения пут-колл пропорции индексных опционов сместились из интервала 60–100 в 1980-х годах в интервал 100–130 в 1990-х.

Интерпретация соотношения пут-колл опционов в качестве точного индикатора контрстороны происходит из принимаемого по умолчанию допущения, что большая часть опционных покупок спекулятивная, поэтому может быть соответствующим образом расшифрована теорией мнением противоположной стороны рынка. В действительности существуют и другие факторы, действующие помимо спекуляции. Поначалу индексные опционы использовались главным образом для чистой спекуляции. Затем они превратились в смесь спекуляции и покупки защитных опционов пут. По иронии судьбы, объем опционов на акции начала 1980-х годов содержал в себе большой объем арбитражной активности. Она была настолько превалирующей, что даже искажала данные Нью-Йоркской фондовой биржи, касающиеся краткосрочных процентных ставок. По этой причине технические аналитики в основном были вынуждены отбросить краткосрочные процентные ставки из числа средств измерения рыночных настроений. Арбитраж с акциями, так сильно преобладавший в начале 1980-х, исчез (из-за конкурентного давления). Сегодня значения пут-колл пропорции акций более чистый измеритель рыночных настроений, чем индексная пропорция.

Итак, когда мы видим, что во время растущего рынка куплено много опционов пут, надо ли интерпретировать это как преобладание бычьих настроений, поскольку публика ждет вершины растущего рынка? Или следует считать, что объем путов вызван институциональными покупками опционов пут? Можно сказать почти с полной уверенностью, что правильно последнее – ввиду причин, которые уже обсуждались: на вершине публика становится настроенной не по-медвежьи, а по-бычьи. Что касается противоположного мнения, то, хотя известно, что объем путов повышается ввиду активности институционалов, он по-прежнему в трудной ситуации. Каково настоящее рыночное предпочтение институционального менеджера? Настроен ли он по-бычьи в силу того, что все еще владеет акциями? Или у него складываются медвежьи настроения из-за покупки путов? Попытки точно интерпретировать получаемые данные – камень преткновения анализа противоположной стороны рынка.

Прежде чем перейти к более современным примерам, полезно одно небольшое примечание. В начале 1980-х пут-колл пропорции были более-менее статичными, изменяясь в интервале между одними и теми же верхними и нижними значениями. Однако, как уже упоминалось ранее, вместе с повышением популярности использования опционов пут для зашиты пут-колл пропорции на протяжении последующих лет продвигались вверх. Это означает, что статическая интерпретация («покупать, когда индексная пропорция доходит до 100, и продавать, если опускается до 60») неадекватна. Тем не менее в конце 1980-х и начале 1990-х годов некоторые технические аналитики все еще безуспешно пытались отделаться от своих старых, статических измерителей и особенно пострадали от мини-медвежьего рынка 1990 года. В тот год пропорции шли в восходящем тренде. Поэтому статические интерпретаторы покушали рынок, когда пропорции достигли своей старой (не)надежной зоны покупок. Это поставило их в длинную позицию слишком рано, что обеспечило пут-колл пропорции еще более плохую репутацию в качестве технического индикатора. Написаны сенсационные статьи о том, что соотношения между пут и колл опционами больше не работают.

Но они все еще работают, и вам надо интерпретировать их динамически, ища локальные максимумы и минимумы для точек покупок и продаж, не полагаясь на фиксированные числа. Вы больше никогда не увидите снижение 50-дневной скользящей средней индексной пут-колл пропорции до 60, даже если рынок улетит прямо на Луну. Следующие графики содержат несколько примеров покупок и продаж на различных уровнях. Но каждая из этих покупок и продаж поворотная точка тренда пропорции (пик или впадина). Следовательно, это правильный способ интерпретации пут-колл пропорций.

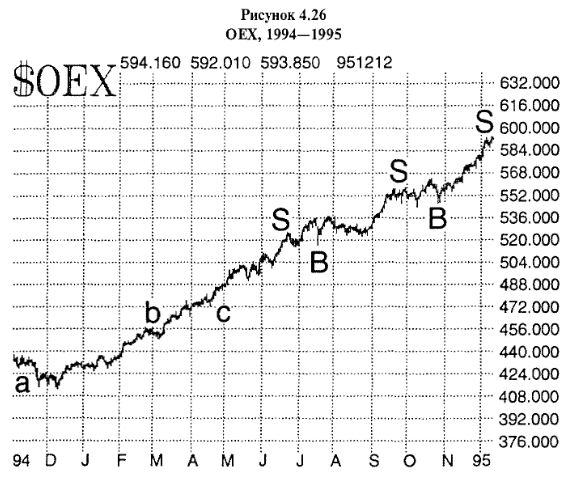

Ситуации, подобные 1987 году' возникали снова на большом бычьем рынке 1990-х годов, и наиболее заметная наблюдалась в 1995 году. Рынок начал сильно расти в начале года. Сначала пут-колл пропорция как по акциям, так и индексная подтвердили это сигналами на покупку в декабре 1994 (точка «а» на Рисунках, начиная с 4.24 по 4.26, – на этих графиках использовалась краткосрочная 21-дневная скользящая средняя).

Однако рост начал ускоряться, и обе пропорции подали сигналы на продажу в феврале 1995 (точка «b» на графиках). Это был неверный сигнал на продажу, поскольку рынок только сделал короткую паузу, а затем взорвался, пойдя дальше вперед. Соотношение пут-колл опционов по акциям быстро развернулось на покупку (точка «с» на Рисунке 4.24), но индексная пропорция не развернулась и продолжила подниматься к гораздо более высоким верхним значениям.

То, что произошло, казалось тем же самым, что ив 1987 году: институционалы покупали путы всей толпой для защиты своих вложений в акции. Многие инвестиционные менеджеры чувствовали, что рынок переоценен, даже перед началом подъема рынка – 1995 года, и к весне они стали очень нервными. Поэтому они покупали индексные путы. Обратите внимание, мы необязательно можем извлечь какое-либо рыночное предсказание из институциональных покупок индексных путов: в 1987 году вслед за ними последовала медвежья ситуация, в то время как в 1995 году продолжение получил бычий рынок.

Наконец, индексная пут-колл пропорция вернулась обратно, обеспечив сигнал покупки (точка «с» на Рисунке 4.25). Затем обе пропорции снова стали идти синхронно. На этот раз покупка была правильной, поскольку поднимающийся рынок успешно устремится в будущее.

Опыт 1995 и 1987 годов, по всей видимости, свидетельствует: индексная пут-колл пропорция и пут-колл пропорция акций требуют подтверждающих сигналов. Отметим также, что активные покупки индексных опционов пут на быстрорастущем рынке должны рассматриваться как институциональная активность, а не как истинный индикатор противоположной направленности в то время. В самом деле, многие противоположно сигнализирующие индикаторы могут быть искажены арбитражем или активностью не спекулятивного характера. Именно поэтому часто необходимо тщательно обдумать, что на самом деле происходит, а не просто слепо следовать сигналам любого индикатора, и в особенности индикатора противоположной стороны.

На этих графиках можно видеть и другие точки, помеченные как покупки (В) и продажи (S), обратив внимание, как хорошо они соответствуют рыночным впадинам и вершинам на графике ОЕХ. Это подтверждает жизнеспособность использования пут-колл пропорции в качестве индикатора. Заметьте, что сигналы к покупке индекса, как правило, возникают при соотношении в интервале 130–140, а сигналы к продаже – в области 110–120. С годами эти уровни будут меняться по мере эволюционирования относительного восприятия понятия «слишком много». Тем не менее динамическая интерпретация пут-колл пропорции, состоящая в использовании локальных максимумов как сигналов к покупке и локальных минимумов в качестве сигналов к продаже, продолжит устойчиво работать.

Я ожидаю, что в случае возникновения медвежьего рынка индексная пропорция, в конечном счете, станет намного выше. Когда это произойдет, быки, идущие в покупки из-за того, что индексная пут-колл пропорция «слишком высокая», или те, кто просто использует для определения точек покупки статический уровень, будут похоронены. Однако вам дается шанс не оказаться одураченными в данной ситуации, поскольку вы теперь знаете: не следует становиться в бычью позицию до тех пор, пока индексная пропорция не достигнет реального пика, даже если этого не произойдет прежде, чем пропорция достигнет неслыханных на сегодняшний день уровней.

|