Акции коммунальных компаний и 30-летние Казначейские бонды

Двумя другими связанными рынками являются акции коммунальных компаний и фьючерсы на долгосрочные казначейские бонды. По акциям коммунальных компаний обычно выплачиваются достаточно крупные дивиденды, поэтому эти бумаги чувствительны к процентным ставкам. Очевидно, что долгосрочные казначейские облигации (бонды) тоже чувствительны к процентным ставкам. Более того, покупатели акций коммунальных компаний в основном долгосрочные инвесторы, поэтому эти акции наиболее чувствительны именно к долгосрочным процентным ставкам. Флагман долгосрочных процентных ставок – 30-летняя облигация Казначейства США. К одному из наиболее активных фьючерсных контрактов относится торгуемый на СВОТ фьючерс на 30-летние бонды, обычно называемый «фьючерсом на долгие бонды» («long bond future»).

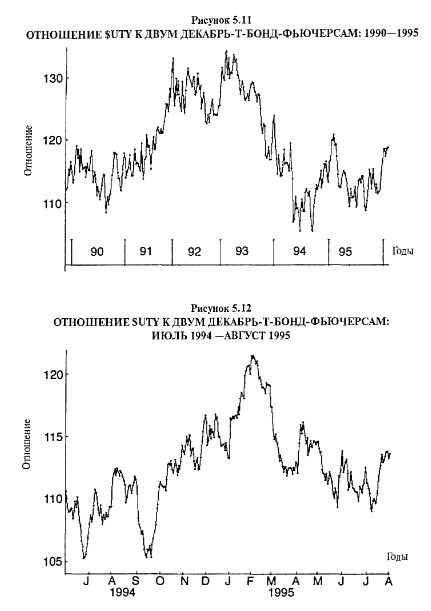

На Рисунке 5.11 показана взаимосвязь между двумя этими рынками примерно за шестилетний период с начала 1990-х годов. Можно видеть, что она (взаимосвязь) меняется в рамках некоторого интервала. Для построения данного графика мы делили индекс коммунальных компаний (Utility Index, символ: $UTY) на удвоенное значение Декабрьского фьючерсного контракта на Т-бонды. В результате получается торговый интервал примерно с 1.05 до 1.30. Ясно, что данным межрыночным спрэдом можно торговать, отталкиваясь от этих крайних значений (экстремумов). Например, при отношении, близком к 1.05, можно было бы попытаться купить два Т-бонд-фьючерса и продать UTY-«фьючерс» (то есть купить один UTY-пут и продать один UTY-колл).

Тем не менее, как и в случае с межрыночными спрэдами, обсужденными ранее, можно торговать данным спрэдом, когда один рынок совершает относительно сильное движение, не отраженное с такой же точностью другим рынком. Период 1994–1995 годов содержал два таких события.

На Рисунке 5.12 показаны те же данные, что и на Рисунке 5.11, за исключением того, что показанный период времени намного короче, поэтому этот график «увеличенный». Заметьте, что соотношение, вычисленное делением UTY-индекса на удвоенный Декабрь-Т-бонд-фьючерс, упало в середине сентября 1994 года примерно до 1.05. Это вызвано серьезным падением акций коммунальных компаний, которое не поддержал рынок бондов: в течение августа и первой половины сентября UTY-индекс упал примерно с 233 до 209, а бонд-фьючерсы скромно снизились со 103 до 99. То есть индекс коммунальных компаний упал на 10%, а облигации – лишь на 4%.

Это расхождение казалось достаточно крупным для торговли, особенно с учетом того, что отношение находилось вблизи экстремально низкого уровня на графике 1.05. В самом деле, это расхождение довольно быстро сократилось, поскольку UTY вырос с 209 до 225, тогда как Т-бонд-фьючерс фактически продолжал падать, снизившись до 96. В среднесрочной перспективе UTY-индекс продолжал показывать более хорошие результаты на всем протяжении до начала 1995 года: к тому времени UTY вырос до 245, а облигации поднялись только до 103. Таким образом, вы могли получить от данного спрэда быструю прибыль или оставаться в позиции и получить крупную прибыль от более длительного вложения в данный спрэд. В действительности я, как правило, рекомендую снимать частичную прибыль от 50% вашей позиции на первоначальном движении, а затем держать оставшуюся часть с помощью подтягиваемого стопа. В данном случае эта стратегия сработала великолепно.

Указанное краткосрочное движение показано на Рисунке 5.12, когда соотношение выросло к февралю более чем до 1.20. Хотя этот уровень не вблизи абсолютных исторических максимумов, это движение было экстремальным. Вы можете определить «экстремальное» движение по скорости, с которой соотношение растет на графике. Реально в течение января происходило следующее: UTY-индекс вырос с 227 до 245 – движение на 8%; Т-бонды оставались относительно стабильными, поднявшись на 2% со 100 до 102. Поскольку соотношение оставалось в середине интервала, как видно из шестилетнего графика, я предпочел подождать до тех пор, пока оно не покажет «пик», прежде чем занимать позицию. К концу первой недели февраля отношение снизилось с 1.22 до 1.18, поэтому наблюдаемое можно было посчитать «пиком». Начиная с того момента в течение двух следующих месяцев Т-бонды выросли со 102 до 105, а индекс коммунальных компаний упал с 241 до 228. Данный спрэд снова принес отличную прибыль.

Итак, это еще одно соотношение, заслуживающее наблюдения. Когда один из данных рынков совершает движение примерно на 10%, а второй идет только на 2 или 4%, есть возможность торговать межрыночным спрэдом. Более того, если отношение достигает экстремальных уровней от 1.25 до 1.30 в верхней части или от 1.05 до 1.10 в нижней, данный спрэд тоже может быть создан – и с этих экстремальных уровней даже появляется возможность рассматривать его в качестве среднесрочной сделки.

|