10. Поведение вертикальных спрэдов и частично закрытых «бабочек», поэтапное вхождение в позиции (legging)

Вернемся к примеру, приведенному в таблице 5.13. Предположим, инвестор исходит из того, что курс доллара к иене в ближайшие три недели не превысит 108,00. При этом он считает, что, вероятнее всего, центром ценового диапазона будет 107,00. Инвестор рассматривает четыре альтернативные стратегии.

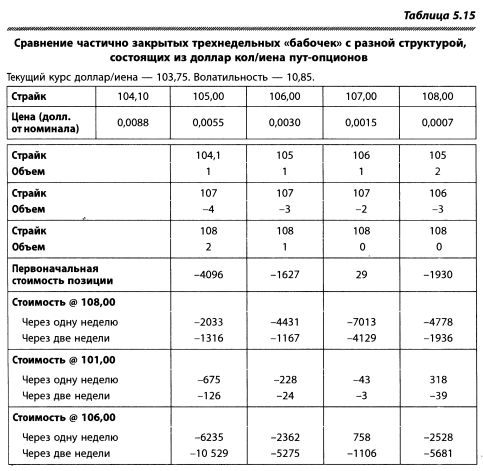

Для упрощения прочтения давайте просмотрим первую колонку таблицы 5.15. В ней анализируется трехнедельная стратегия со страйками 104,10:107,00:108,00 с номиналами 1:4:2, где куплен 1 номинал «ближнего» страйка, продано 4 номинала «среднего» и куплено 2 номинала «покрывающего» страйка. Поскольку «бабочка» должна иметь структуру 1:4:3, а не 1:4:2, получается частично закрытая «бабочка». Аналогично в трех других случаях: все «бабочки» в таблице 5.15 — частично закрытые, т.к. в каждой из них не хватает USD кола 108,00 номиналом 1 млн долл. Приведем анализ результатов на основе разных точек зрения.

Обратите внимание на первую колонку. Первоначально вы затратили 4096 долл. Через неделю на уровне 108,00 стоимость позиции упала до 2033, т.е. вы понесли убыток в размере 2063 доллара. Через две недели стоимость позиции упала до 1316 долл., и убыток вырос.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

На уровне 101,00 ваши инвестиции обесценились еще быстрее. Это понятно: для того чтобы позиция заработала, в первом случае спот должен упасть со 108,00 на одну фигуру, до 107,00. Во-вторых, он должен вырасти со 101,00 до 104,10. Вероятность такого роста уже меньше.

На уровне 106,00 цена стратегии растет, т.к. это оптимальная точка, в которой одновременно «ближний» опцион «при деньгах», а «покрывающий» страйк (т. е. точка безубыточности) далеко.

Предположим, вы решаете снизить стоимость стратегии и войти в нее не сразу, а поэтапно. Тогда вы, возможно, для начала купите «ближний» страйк и продадите «средний» страйк, а «покрывающий» страйк купите по более низкой цене.

На пути исполнения второго этапа стратегии стоят смайл и спрэд маркетмейкера. Смайл, т.е. премия в волатильностях за otm низкодельтовые опционы, может быть значительной. Если же вы покупаете такой опцион отдельно, а не как часть стратегии, то платите больший спрэд маркетмейкера. Как мы помним из таблиц, приведенных в главе 5.1, два этих фактора могут стоить вам до 25% ваших инвестиций. Поэтому к поэтапному вхождению следует относиться осмотрительно, что и продемонстрировано в примере, приведенном ниже.

Трехнедельный 20-дельтовый кол, переоцененный на текущем уровне спота и волатильностей, с каждым днем «увядает» на 0,0009, что эквивалентно 0,2-0,25% волатильностей. Следовательно, если смайл (премия в волатильностях) за «покрывающий» страйк близок к 0, то покупка «покрывающего» кола на следующий день не будет дорогой, т.к. однодневная амортизация фактически компенсирует расходы на спрэд маркетмейкера.

Это предоставляет возможность продать четыре номинала 25-дельтового кола («средний» страйк) и за счет этого профинансировать покупку одного номинала atm-кола («ближний» страйк) и двух номиналов 19-дельтовых колов («покрывающий» страйк).

Создание частично закрытых «бабочек» можно начать и с продажи короткого «среднего» страйка в центре предполагаемого будущего диапазона. Затем, дождавшись «отката» цены, вы откупите «ближний» и «покрывающий» опционы.

Более того, вы можете создать комбинацию из двух «бабочек» в обоих направлениях. В результате у вас получится стратегия, в результате которой вы купили 104,10 стрэдл, где каждая сторона номиналом 1 единицу; продали 101,20-107,00 стрэнгл, где каждая сторона (кол и пут) номиналом 4 единицы; и купили 100,20-108,00 стрэнгл, где каждая сторона номиналом 2 единицы. Таким образом, вы охватили вероятный диапазон рынка, и риск позиции минимальный (стрэнгл 100,20-108,00 номиналом 1 единица).

|