Продажа «бабочек»

Методы, предложенные выше, помогут вам управлять позицией. Но в процессе привыкания к ним, впрочем, как и к любому инструменту, вы совершите много ошибок. Одной из них будет желание постоянно торговать позицией. Второй — создание новых позиций при каждом удобном случае и доведение суммарной позиции до неуправляемого состояния. На примере «железной бабочки» мы покажем логический процесс, который, при кажущейся обоснованности, ведет к чрезмерному усложнению позиции.

«Железная бабочка» — изначально сложноуправляемая стратегия, поскольку в ней четыре опциона. Как правило, ее «продают»: продают стрэдл и покупают стрэнгл, чтобы захеджироваться от резкого движения в обе стороны. Соблазнительность стратегии заключается в том, что в диапазоне цен есть шанс сохранить значительную часть премии в качестве прибыли.

Как правило, соотношение риска к прибыли в «железных бабочках» равно 1 к 2. Если в эту стратегию входить постепенно, то можно улучшить шансы заработка: сначала продать опцион с высокой дельтой, а потом на откате рынка купить внешний «покрывающий» страйк. Затем повторить это в другом направлении. Эта тактика зачастую не срабатывает из-за больших смайлов: высоких премий за otm-опционы.

В момент, когда стратегия сформирована и рынок начинает двигаться, вы также можете ее оптимизировать. Например, пересмотреть вероятный центр диапазона цен и захотеть, чтобы центр «железной бабочки» был перенесен в него.

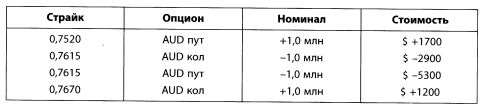

12 октября, в пятницу, вы сделали «железную бабочку» AUD/USD (австралийский доллар/доллар США) при споте 0,7590. Позиция истекает 20 октября 1995 г.

Обратите внимание: спот в момент сделки был на уровне 0,7590, а центр вы поместили в предполагаемую середину диапазона, т.е. в 0,7615. Это не только отражает ваш взгляд на рынок, но и приносит выгоду: как вы помните, стрэдл и стрэнгл тем дороже, чем дальше от своего центра.

«Железная бабочка» принесет максимальный доход, если при истечении опционов спот будет на уровне 0,7615. В этом случае вы заработаете 5300 долл. Если в момент истечения спот окажется внутри интервала 0,7562-0,7668, вы получите прибыль. Максимально возможный размер убытка — 4200 долл.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Предположим, что 17 октября, в среду, цена спот упала до 0,7520 и вы «перенесли» короткий 0,7615 пут в 0,7560 пут, увеличив номинал с 1 до 2 млн AUD, без затрат. Эта стратегия отдаляет нижнюю точку безубыточности до уровня 0,75335 [0,7560 - (0,0053/2)].

— «Перенос» улучшит позицию по сравнению с изначальным коротким страйком 0,7615 в интервале 0,7615-0,7505 (55 пипсов с 0,7615 до 0,7560 и, следовательно, 55 пипсов с 0,7560 до 0,7505).

— Однако «перенос» создает дополнительную короткую синтетическую позицию по опциону 0,7505 пут номиналом 1 млн AUD, поскольку мы продали опцион номиналом 2 млн AUD, купив лишь 1 млн AUD.

Теперь максимальные потери могут быть больше, чем первоначальный максимум 4200 долл. [1 млн х (0,7562 - 0,7520)], если спот двинется ниже 0,7505.

Для того чтобы устранить риск по страйку 0,7505, вы можете купить опцион 0,7505 пут номиналом 1 млн AUD. Это уравняет финансовые результаты начальной и новой позиций (за вычетом премии, уплаченной за страйк 0,7505).

— Для финансирования покупки опциона 0,7505 пут мы можем продать опцион 0,7560 кол, однако придется его захеджировать таким образом, чтобы максимальный убыток остался прежним! Следовательно, мы покупаем опцион 0,7615 кол. Чистая премия за данную корректировку позиции составляет всего лишь 300 долл.

Ниже приведена новая позиция, более похожая на «кондор», чем на «железную бабочку».

Согласно нашему плану трансформация первоначальной позиции сдвинула центр доходности на уровень 0,7560. Он соответствует новому сильному сопротивлению на графиках. В то же время расширился интервал между экстремальными значениями, и потенциальный максимальный убыток вырос. Также увеличилось число страйков в позиции, и она стала более сложной.

В определенных ситуациях такое усложнение позиции оправданно, а в каких-то — нет. Вы сами можете их выявить. В целом основной принцип — чем проще позиция, тем легче ею управлять.

|