Глава 6.2. СТРАТЕГИИ ХЕДЖИРОВАНИЯ

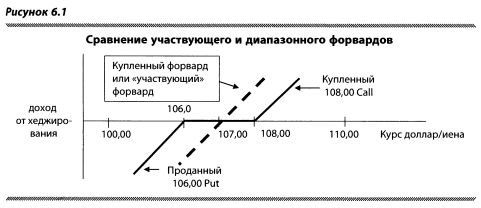

Участвующий форвард

Участвующий форвард — это одновременная покупка (продажа) опциона кол и продажа (покупка) опциона пут с той же ценой исполнения. В результате получается опционная стратегия, абсолютно идентичная обычному форварду, поэтому участвующий форвард называют еще и «синтетическим».

Эту стратегию предпочитают инвесторы, у которых маленькие форвардные и значительные опционные лимиты.

Как и стандартный форвард, участвующий форвард фиксирует курс, по которому хеджирующийся сможет в будущем приобрести актив. Например, вы покупаете форвард USD/JPY на 1 год, заплатив за это 500 пунктов. Если курс спот сейчас равен 112,00, в конце периода вы получите доллары по 107,00 (112,00-5,00).

Используя опционы, вы синтетически создаете аналогичный форвард, купив 1-летний опцион 107,00 USD кол и продав 1-летний опцион 107,00 USD пут. При этом вы получаете те же 500 пунктов: ведь риск по данной позиции аналогичен риску по длинной позиции по форварду, а одинаковый риск должен продаваться по одинаковой цене.

Knockin форвард

Knockin форвард аналогичен «участвующему» форварду с той разницей, что вы будете финансировать 107,00 USD кол продажей 107,00 USD пут с барьером, установленным, например, на уровне 103,00. В этом случае вам придется покупать доллары по 107,00 только в том случае, если спот коснется уровня 103,00 во время действия опциона. Иными словами, если курс USD/JPY не коснется уровня 103,00 и в момент истечения опциона будет равен 103,50, тот, кому вы продали опцион, не сможет предъявить его вам к исполнению! В таком случае вы купите нужные вам доллары по 103,50!

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Данная вариация дает вам возможность существенно улучшить курс обмена иен, который фонд получит, возвращая вложенные в Японию доллары. Как правило, данная стратегия стоит несколько дороже, чем «участвующий» форвард, но дополнительная безопасность этого стоит.

Диапазонный форвард

Диапазонный форвард аналогичен участвующему форварду, но опционы кол и пут имеют разные цены исполнения. В результате хеджирующийся обеспечивает себе на дату истечения не определенный курс спот, а цену в некотором диапазоне. Допустим (в продолжение предыдущего примера), вы купите годовой опцион 108,00 USD кол и профинансируете его продажей годового 106,00 USD пут. Таким образом, вместо зафиксированной ставки 107,00 фиксируется диапазон цен 106,00-108,00.

В нашем примере риск потерь выше, чем при хеджировании с помощью участвующего форварда: если в день истечения доллар поднимется выше 108,00, вам придется его купить по 108,00, а не по 107,00, если бы вы продали форвард или участвующий форвард. Однако у вас появляется возможность купить USD дешевле форвардной цены, если на дату истечения курс будет находиться между 106,00 и 107,00.

Может случиться так, что в день истечения опциона курс окажется в интервале 106,00-108,00. В этом случае ни вы, ни покупатель пут-опционов их не исполнит! Например, пусть в момент истечения курс равен 106,50. Вы не захотите требовать исполнения купленного вами 108,00 кол, т.к. можете купить доллары по 106,50. Покупатель 106,00 пут не захочет предъявлять свой пут к исполнению, поскольку это обяжет его продать вам доллары по 106,00, тогда как на рынке он может продать их по 106,50. Другими словами, вы выйдете на рынок и купите доллары по текущему рыночному курсу, в то время как опционы истекут без исполнения.

Как вы догадываетесь, диапазонный форвард популярен среди тех, кто при хеджировании использует прогнозы рынка. В данном случае, если инвестор верит, что курс доллара будет падать и он сможет купить его дешевле, чем посредством форварда, то он использует диапазонный форвард.

На наш взгляд, потенциал диапазонных форвардов недооценен. Продемонстрируем еще одно практическое применение стратегии. Предположим, что в результате изменения тренда доллар подорожал до 110,00. Из-за этого проданный 106,00 пут потеряет большую часть своей стоимости. Если после этого курс доллара упадет ниже 106,00, ваш портфель заработает. Откупать короткие опционы особенно целесообразно в случае долгосрочных стратегий. Кстати, откупить «короткую часть позиции» возможно и в случае участвующего форварда.

Диапазонные форварды активно используются на всех рынках, но они часто называются по-другому (см. главу 4.1).

Спрэд

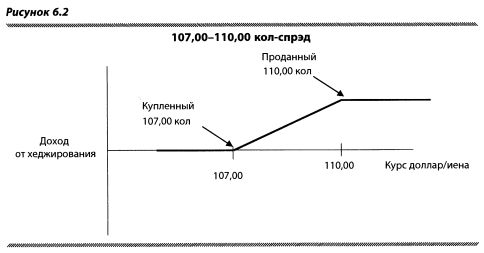

Если вы не хотите отказываться от возможной прибыли при падении курса доллара, то можете снизить стоимость хеджирования за счет покупки кол-спрэда, а не диапазонного форварда. Например, можно купить 107,00 кол на доллар и продать 110,00 кол на доллар (рисунок 6.2).

Это «дебитовая» стратегия, потому что вам надо заплатить за нее деньги (107,00 кол всегда дороже 110,00 кол). Более того, если курс спот поднимется выше 110,00, вы потеряете деньги, поскольку хеджируется только диапазон 107,00-110,00. Тем не менее возможная прибыль при падении доллара оказывается неограниченной. Например, если в момент истечения опционов спот находится на уровне 105,00, вы можете купить доллары по 105,00.

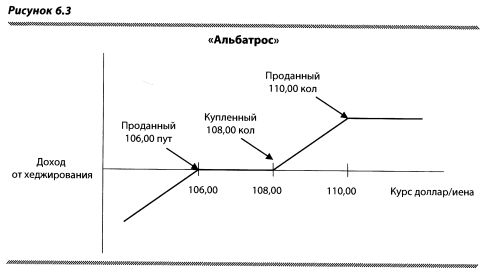

«Альбатрос»

Мы обсуждали применение «альбатроса» для направленных позиций, теперь обсудим его для хеджирования. «Альбатрос» является комбинацией стратегий 2 и 3. Предположим, вы хеджируете «короткие» доллары против иены при споте 107,50. Вы можете, например, купить опцион 108,00 кол и продать опционы 110,00 кол и 106,00 пут (рисунок 6.4). В основе этой стратегии лежит предположение, что рыночная цена будет находиться в определенном диапазоне (106,00-110,00).

«Альбатрос» широко применяется менеджерами фондов. Такую популярность легко объяснить: стратегия или очень дешевая, или даже бесплатная. Поскольку продажа 110,00 кол и 106,00 пут полностью финансирует покупку 108,00 кол, клиент получает «альбатрос» бесплатно, так же, как и диапазонный форвард. При этом вы увеличиваете шанс хеджирования наиболее опасного диапазона, находящегося рядом с текущей ценой актива. Более того, за небольшую премию вы можете снизить цену исполнения пут, который продаете. Например, с 106,00 до 104,00 (рисунок 6.3).

Продажа «покрытых» опционов

Стратегия продажи «покрытых» опционов кол/пут при наличии позиции по базовому активу. Такие комбинации активно используются на фондовых рынках: купив акции, менеджеры фондов продают на них кол. В случае падения цены на актив премия, полученная за опцион, снижает потери от падения цен на акцию.

Продажу «покрытых» опционов можно считать хеджем условно, ведь цель хеджирования — минимизация возможных потерь. В действительности продажа «покрытых» опционов кол — это нечто среднее между хеджем и стратегией получения дополнительного дохода. Премия, полученная от продажи опционов кол, служит буфером от убытков в случае падения цен. Если они стабильны, она увеличивает прибыль от совокупной позиции, а в случае их роста — уменьшает.

Рассмотрим три варианта использования данной стратегии.

1. Продажа опциона кол «глубоко при деньгах»

Например, у вас есть 100 акций «ЛУКОЙЛа», и вы продаете 100 колов на «ЛУКОЙЛ» с ценой исполнения 120 при цене акций, равной 140.

Это принято делать, когда предполагается высокая волатильность в некоем диапазоне цен. Тогда можно пожертвовать частью потенциала движения вверх, чтобы обеспечить достаточную подстраховку снизу. Этого можно достигнуть, продавая опционы «при деньгах» (itm). Продажа itm-опциона кол позволит наиболее надежно зафиксировать прибыль от инвестиций; опцион почти стопроцентно будет исполнен, потому что он «глубоко в деньгах», но полученная премия увеличит прибыль. Риск в том, что курс может упасть ниже цены исполнения опциона кол, и вы начнете терять на длинной позиции в акциях.

Пример

Вы обеспокоены внезапным снижением цен акций. В общем, вы продолжаете ожидать их рост, но вам не нравится возросшая волатильность, и, по вашему мнению, курс будет расти медленно.

Вам следует продать кол с ценой исполнения «глубоко в деньгах». В этом случае кол обеспечит вам продажу вашей позиции в максимально опасной ценовой зоне, а если цена пойдет вверх, то часть недозаработанных денег будет компенсирована за счет премии опциона, точнее, той ее части, которую называют «временной стоимостью».

Например, при цене акций «ЛУКОЙЛа» 140 долл. вы продаете 130 кол за 15 долл. В этом случае, если покупатель немедленно предъявит 130 кол к исполнению, он сможет купить акции по 130 долл., продать их по текущей цене 140 долл. и получить 10 долл. прибыли. Таким образом, часть премии опциона, которую можно выручить путем его немедленного исполнения, называют «внутренней стоимостью». Она представляет собой разницу между премией и «внутренней стоимостью» и в нашем примере равна 5 долл. [15 - (140 - 130)].

Теперь вернемся к вопросу о том, «на сколько премия опциона компенсирует недозаработанные на росте акций деньги». Ответ: на размер «временной стоимости». В нашем примере это 5 долл.

Теперь предположим, что вы продали 125 кол за 16 долл. при цене акций «ЛУКОЙЛа», равной 140 долл. Размер полученной премии оказался больше, чем в первом случае, а соответственно, при падении рынка вам обеспечивается большая защита. Однако при его росте ваша защита равна только «временной стоимости», т.е. 1 долл. [16 - (140 - 125)].

2. Продажа опциона кол «при своих»

Временная стоимость этой стратегии меньше, чем при продаже itm-опциона и, соответственно, меньше защищает от падения цены базового актива. Однако эта стратегия лучше работает, когда ожидается стабильный диапазон цен.

Пример

У инвестора длинная позиция по USD/CHF, и он думает, что курс немного вырастет. Текущий уровень курса спот равен 1,2800. Инвестор хочет увеличить свой доход. Лучшее, что он может предпринять, это продать на срок своего прогноза цен 1,2800 кол «при своих», поскольку у него большая временная стоимость.

3. Продажа опциона кол «без денег»

Эта принципиально иная стратегия. Здесь инвестор должен быть настроен на рост по длинной позиции в базовом активе, т. к. защита от полученной премии за опцион мала и не служит реальной страховкой от падения цены базового актива.

Продажа reverse knockin кол

Не перегружая эту тему анализом экзотических опционов, мы все же хотели бы продемонстрировать один из вариантов их применения. Представьте, что против длинной позиции в долларе вы продаете опцион 107,00 кол, который становится обычным «ванильным» опционом, только если курс спот достиг отметки 117,00 в течение жизни опциона (reverse knockin). Другими словами, если на дату истечения курс спот находится на уровне 116,50 и в течение жизни не достигал уровня 117,00, вам не надо поставлять USD по 107,00, потому что этот опцион так и не стал обычным «ванильным» опционом.

Таким образом, экзотический вариант дает не только увеличение доходности, но и большую вероятность сохранения базового актива: если опцион не исполнят, актив останется у вас.

Покупка долгосрочных опционов reverse knockout

Другая популярная стратегия — покупка долгосрочных опционов reverse knockout. Эти опционы очень дешевые. Чем дольше срок их жизни, тем дальше отодвигаются барьеры при той же цене опциона. Например, 107,00 кол со сроком истечения 1 месяц и ценой 0,004% номинала является обычным «ванильным» опционом, пока курс спот не коснется отметки 117,00 в течение жизни опциона (reverse knockout). При той же премии трехмесячный 107,00 кол является обычным «ванильным» опционом, пока курс спот не коснется отметки 120,00.

Мы не рекомендуем использовать эту стратегию для хеджирования, потому что она слишком спекулятивна: прогнозирование вероятного максимума/минимума движения цен — дело весьма ненадежное. Тем не менее некоторые инвестиционные менеджеры используют эту стратегию, когда прогнозируют пребывание рынка в диапазоне.

Многоставочный форвард (Resetting forward)

Еще одна чисто экзотическая стратегия — resetting forward. Условия для нее можно сформулировать следующим образом: в случае, если курс спот USD/JPY не достигал уровня 107,00 либо 117,00 в течение жизни опциона и находится ниже 110,00 на дату истечения, вы можете исполнить опцион 110,00 пут (продать доллары по 110,00). Однако если курс USD/JPY достигал уровня 107,00 либо 117,00 в течение жизни опциона, вы должны будете продать USD по 103,00!

Другими словами, угадав рыночную динамику, вы можете значительно улучшить показатели хеджирования и значительно ухудшить их, если ваш прогноз не оправдается! Такую стратегию можно построить, используя комбинацию двух опционов: хеджирующий продает опцион 103,00 knockin кол с барьерами 107,00 и 117,00 и покупает knockout пут с барьерами 107,00 и 117,00. Как видите, эта стратегия тоже не подходит хеджирующим, не склонным к риску!

Вышеизложенное поможет вам ответить на следующие вопросы:

1. У вас длинная позиция по USD/CHF, и вы хотите ее сохранить, если

рынок немного опустится. При этом вы не намерены много платить

за хеджирование, полагая, что курс спот не пойдет ниже уровня предыдущей поддержки 1,2670. Как лучше хеджироваться?

Вам следует купить 1,2800 пут и продать 1,2670 пут (пут спрэд). Эта стратегия дешевая и в случае роста доллара не ограничит потенциальную прибыль.

2. Ваш знакомый, работающий в другом банке, дал вам совет, что можно застраховаться ниже 1,2670 бесплатно, если продать кол на доллар.

Если курс месячного форварда равен 1,2780, кол с какой ценой исполнения придется продать?

1,2990 кол [1,2780 + (1,2780 - 1,2670)]. Описание ситуации предполагает использование диапазонного форварда с нулевой премией. Цена исполнения будет симметрична вокруг форварда 1,2780. На практике, как правило, опцион, который продает клиент, ближе к форварду, чем тот, который он покупает. Это отражает комиссионные маркет-мейкера.

3. Американский фонд, измеряющий результаты в долларах, купил акции ряда европейских компаний, заплатив в евро, фунтах и швейцарских франках. Ему нужны предложения для стратегии хеджирования.

Этот вопрос касается группировки хеджей. Дело в том, что, подобно акциям, облигациям и другим базовым активам, многие валюты, в том числе евро и швейцарский франк, сильно коррелируют. Поэтому вы можете уменьшить сложность хеджирования и предложить два опциона: фунт против доллара США и доллар против евро, т. е. захеджируете опционами евро/доллар вложения в Швейцарию.

|