2. Прогнозирование поведения рынков (на основании вышеизложенного материала)

Приведем несколько примеров комбинированного использования технического и фундаментального анализа.

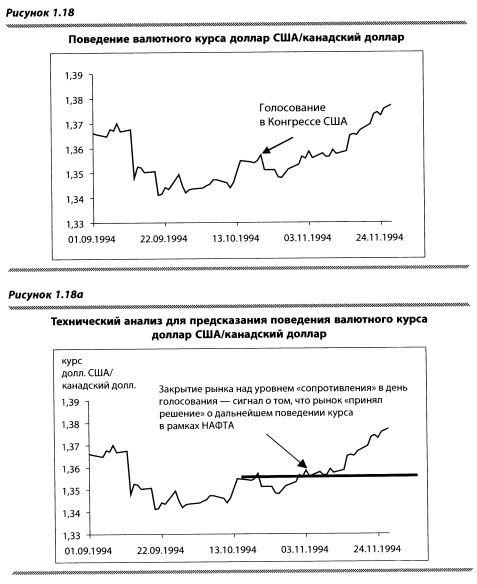

Осенью 1994 г. ожидалось присоединение Мексики к НАФТА (торговому союзу США и Канады). Поскольку существовало множество как положительных, так и отрицательных факторов, было неясно, какое влияние окажут эти события на курс доллара США против канадского доллара. Рисунок 1.18а помогает определить момент, когда рынок принял коллективное решение о потенциальном эффекте присоединения.

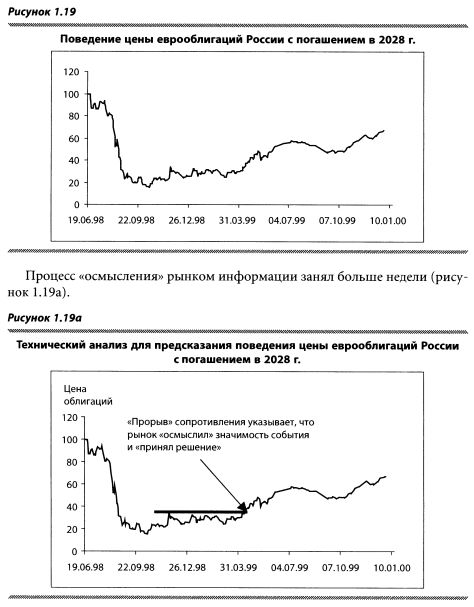

Приведем второй пример. В марте 1999 г., после длительных переговоров России с МВФ, было объявлено, что решение найдено. Рынок еврооблигаций отреагировал не сразу. В какой момент инвестор получил графическое подтверждение того факта, что рынок «поверил» в информацию (рисунок 1.19)?

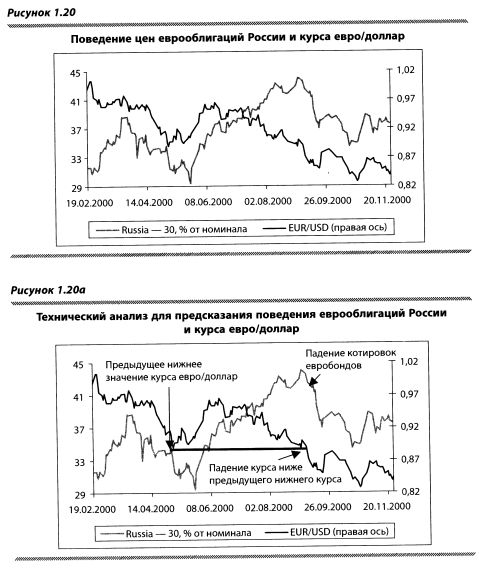

Третий пример. Поведение российских еврооблигаций не зависит от поведения курса евро/доллар, но зависит от инвестиционного климата в мире. Осенью 2000 г. возобновилась тенденция падения курса евро против курса доллара. В прессе стали появляться статьи, авторы которых утверждали, что продолжение тенденции чревато развалом европейских планов интеграции и катаклизмами на финансовых рынках. Какой технический сигнал (рисунок 1.20) продемонстрировал управляющему портфелем облигаций, что негативное влияние курса евро на инвестиционный климат усилилось и цены еврооблигаций могут отреагировать на него в условиях отсутствия информации, непосредственно касающейся России (рисунок 1.20а)?

|