2. Стратегии и комбинированные опционы на базе экзотических опционов

Стратегии с использованием reverse knockin

Вы полагаете, что курс спот USD/CHF не опустится ниже уровня 1,3700, но если это произойдет, то он не откорректируется вверх выше 1,4100 в течение двух следующих недель.

Ваша позиция:

Это пример использования knockin-опционов в спрэдах. Такая стратегия интересна, когда 1,3700 является сильным уровнем технической поддержки, иными словами, вы предполагаете, что спот не пойдет ниже 1,3700. Соответственно, вы располагаете свой барьер-в выше уровня 1,3700, а барьер-в проданного опциона — ниже. Таким образом, вы надеетесь на то, что купленный опцион будет «оживлен», а проданный — нет.

Если курс спот достигнет уровня 1,3710 и отскочит наверх, у вас появится длинная позиция по обыкновенному («ванильному») опциону 1,3950 USD кол. Если курс спот пойдет ниже и достигнет уровня 1,3650, у вас возникнет короткая позиция 1,4200 USD кол.

В итоге у вас будет короткая позиция 2 млн долл. по 1,4200 USD кол и длинная 1 млн долл. по 1,3950 USD кол. Если обе сделки проходят завтра, стоимость позиции на уровне 1,3650 будет равна 0 (при условии неизменности волатильности). Другими словами, если вы решите закрыть позицию, издержки будут минимальными. Если это произойдет через неделю, позиция будет иметь положительную стоимость, потому что стоимость опциона 1,4200 кол пострадает больше от распада времени, чем стоимость опциона 1,3950 кол.

Если вы решите держать ваш портфель, при данном кол-спрэде у вас синтетическая короткая позиция в 1 млн долл. на опционе 1,4150 USD кол и, следовательно, неограниченный риск на 1 млн долл. при курсе выше 1,4150.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Помните, что лучший вариант для вас, если вы имеете длинную позицию 1 USD по 1,3950 USD кол и курс спот отскакивает от уровня 1,3710 и закрывается выше 1,3950 (что вполне вероятно, если вы правильно рассчитали уровень технической поддержки), и вы ничего не заплатите за свой опцион кол.

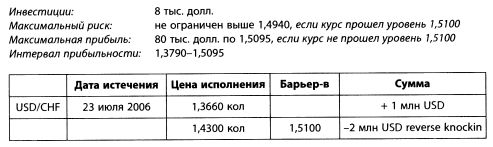

Рассмотрим другую стратегию, которая основывается на прогнозе, что курс USD/CHF останется в интервале 1,3660-1,5000 в течение следующих шести месяцев и, вероятнее всего, будет находиться в районе 1,4200.

— В основе обеих стратегий лежит спрэд 1:2, что позволяет уменьшить размер инвестиций и увеличить уровень прибыли.

— Чтобы увеличить прибыль, в нижеприведенной стратегии мы используем барьерные опционы: обязательство по опциону 1,4300 USD кол на 2 млн долл. возникнет, только если в течение жизни стратегии курс USD/CHF достигнет уровня 1,5100. Например, если на дату истечения спот находится на уровне 1,5000 (и никогда не торговался по 1,5100), вы исполните опцион 1,3660 USD кол, а опцион 1,4300 кол исполнен не будет.

Стратегия с использованием «недотроги»

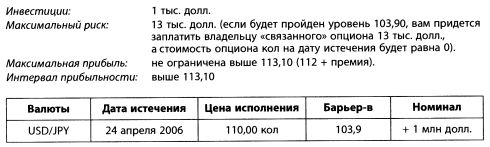

Последняя стратегия представляет собой приобретение USD кол «без денег» в сочетании с продажей «недотроги». Эту комбинацию можно назвать «связанным» опционом кол (contingent, pay-later). В сущности, это диапазонный форвард (risk reversal, combo) с ограниченным риском при падении курса. Т.е. если бы инвестор финансировал покупку USD кол продажей опциона USD пут, у него возник бы неограниченный риск при падении курса. «Связанный» опцион ограничивает этот риск заранее суммой выплаты при касании барьера.

Обратите внимание, что, если бы вы покупали опцион-кол сейчас, он стоил бы 8000 долл., и это был бы ваш максимальный убыток. Используя «связанный» опцион, вы уменьшаете свои первоначальные инвестиции до 1000 долл., но в худшем случае можете потерять 13 000 долл. Как бы вы ни старались, «бесплатный сыр бывает только в мышеловке»!

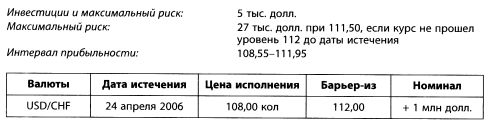

Стратегия с использованием reverse knockout

Цель подобной стратегии — курс USD/JPY в более широком диапазоне.

Основой стратегии является опцион reverse knockout. Если курс спот не коснется уровня 112,00 в течение жизни опциона, этот опцион будет прибыльным.

«Связанный» (contingent) опцион

Начнем рассмотрение комбинированных опционов со «связанных» (contingent). Это группа опционных стратегий, в том числе такая известная, как «покупай сейчас, плати позже» (buy now, pay later). Пример бинарной стратегии — покупка опциона 1,4000 USD кол без премии, но с обязательством выплатить некоторую сумму в Х долл., если курс достигнет отметки 1,3500 в течение своей жизни. В том случае, если этот курс будет достигнут, вы, естественно, заплатите больше денег, чем если бы купили опцион и заплатили премию сразу.

Такая стратегия является комбинацией длинного 1,4000 USD кол и короткого 1,3500 «недотроги», иными словами, это своего рода диапазонный форвард. Но в последнем, продав пут, чтобы финансировать приобретение кол, мы не знали размера максимальных потерь. Благодаря финансированию посредством продажи «недотроги» наши максимальные потери ограничены размером выплаты в случае, если рынок коснется уровня 1,3500. Для неискушенных инвесторов эта стратегия представляется как давняя мечта — приобрести нечто, ничего не заплатив, но, как мы убеждались и ранее, «бесплатный сыр...»

Другой тип «связанных» опционов — увязка нескольких опционов в одну стратегию. Например, чтобы приобрести 30-дельтовый пут на медь, нужно заплатить 4% номинала. Если мы изберем «связанный» опцион, цена снизится: 30-дельтовый пут на медь будет стоить 2% от номинала, но если цена на золото дойдет за тот же срок до 420 долл. за унцию, мы выплатим еще 3,5%.

Легко догадаться, что цена пут на медь уменьшилась за счет продажи «недотроги» на золото!

Многоставочный форвард

Эта стратегия состоит из двух (трех) кол/пут с разными ценами исполнения, но с барьером-в и барьером-из на одном уровне. Они устроены так, что в тот момент, когда один барьер «омертвляет» одну составляющую стратегии, он же вводит в действие другую.

Например, в данный момент USD/CHF форвард на два месяца находится на уровне 1,4500, а вы покупаете многоставочный форвард. По условииям контракта через два месяца вы купите USD (продадите CHF) по 1,4000 USD/CHF, если за этот срок USD/CHF не будет торговаться ни по 1,3500, ни по 1,5500. Если рынок «коснется» одного из этих уровней, в день исполнения вы купите USD (продадите CHF) по 1,4900 USD/CHF! Другими словами, вы получаете возможность улучшить ставку, если согласны на вероятность получения гораздо более неблагоприятной ставки.

Данная стратегия состоит из синтетического форварда с ценой исполнения 1,4000 с барьерами-из на уровнях 1,3500 и 1,5500 и синтетического форварда с ценой исполнения 1,4900 с барьерами-в на тех же уровнях. Таким образом, что бы ни произошло, вы покупаете USD и продаете CHF:

— в обоих синтетических форвардах вы покупаете USD кол и продаете USD пут;

— все четыре опциона кол и пут имеют двойные барьеры на тех же уровнях;

— при прикасании рынков «отмирают» опционы с барьерами-из и «оживают» опционы с барьерами-в.

После их «оживления» у вас появляется обязательство купить USD по 1,4900.

Барьерный форвард (Барьерный risk-reversal)

Барьерный форвард (Барьерный risk-reversal) — стандартный синтетический форвард или risk-reversal, но проданный опцион «оживает» только тогда, когда рынок касается какого-то барьера-в. Такая стратегия дает возможность уменьшить вероятность наступления собственных обязательств.

Например, если USD/CHF форвард на два месяца находится на уровне 1,4500, вы можете заключить барьерный форвард, купив USD по 1,4530, но при условии, что в день истечения спот выше 1,4530 или за срок жизни опциона спот достиг 1,4290. Достоинство этой стратегии заключается в том, что если в день истечения спот ниже 1,4530 и не достигал 1,4290, то у вас есть возможность (но не будет обязательства) купить USD по более выгодной цене.

Как вы уже догадались, барьерный форвард, приведенный в этом в примере, состоит из 1,4530 USD кол и 1,4530 USD пут с 1,4290 барьер-в.

Вышеизложенное поможет вам ответить на следующие вопросы:

1. Вы купили 1 млн номинала 1,4500 кол на доллар за 10 000 долл. и продали 1,5 млн 1,4500 кол с 1,4300 барьер-в за 10 000 долл. Т.е., если спот упадет до 1,4300, вы окажетесь в короткой позиции на 0,5 млн. Предложите близкий эквивалент этой позиции.

Ответ основан на расчете стоимости 0,5 млн 1,4500 кол на уровне 1,4300. Другими словами, предположим, что спот падает до уровня 1,4300 немедленно вслед за приобретением позиции. Допустим также, что в этот момент 0,5 млн 1,4500 кол на уровне 1,4300 стоит 3000 долл. Это значит, что заданная позиция эквивалентна 1,4300 «недотроге» с выплатой 1 к 1,3 + 1 млн номинала 1,4500 кол.

Проанализируем ответ: если спот идет вверх, 1,4500 зарабатывает деньги в обоих вариантах.

Если спот падает до 1,4300, стоимость вашей позиции в обоих случаях составляет -3000. Но при «недотроге» у вас возникает немедленная задолженность на 3000, а в случае начальной позиции — короткий 0,5 млн 1,4500 кол. В этот момент стоимость пута — 3000, и у вас есть альтернатива, выкупать его или нет. Т. е. позиции эквивалентны только в момент приобретения в случае касания!

Вы купили 1 млн номинала 1,2000 EUR кол за 10 000 долл. и продали 1,2500 «недотрогу» за 10 000 долл. Каким должен быть размер выплаты на «недотроге», чтобы в позиции не было арбитража?

Чтобы избежать арбитража, стоимость 1,2000 EUR кол на уровне 1,2500 должна соответствовать выплате 1,2500 по «недотроге». Стоимость 1,2000 EUR кол на уровне 1,2500 равна 50 000 долл. Поскольку премия 1,2500 «недотроги» была 10 000 долл., то для достижения безарбитражной сделки 1,2500 «недотрога» должна обеспечить выплату 1 к 5.

Вы купили 107,00 JPY кол USD пут с 112,00 барьер-из номиналом 1 млн долл., а также форвард на 1 млн долл. по цене 107,00 (спот 108,25, иными словами, процентная ставка по долларам выше ставки по иене, и владелец долларов зарабатывает на покупке долларов против иены). Чтобы сократить затраты на стратегию, вы продали 107,00 JPY кол USD пут с 112,50 барьер-в номиналом 0,3 млн долл.

а) каков профиль доходов/расходов этой стратегии?

б) что если взамен вы продали 112,00 «недотрогу» за премию, равную премии JPY кол?

а) максимальная прибыль достигается при росте доллара до 111,99. Если доллар падает ниже 107,00, то результатом стратегии является сумма избытка премии, заплаченной (полученной) за стратегию. Если доллар касается 112,50, вы оказываетесь в короткой позиции на 0,3 млн долл. 107,00 USD пут JPY;

б) максимальная прибыль достигается при росте доллара до 111,99. Если доллар падает ниже 107,00, то результат стратегии — это сумма избытка премии, заплаченной (полученной) за стратегию. Если доллар касается 112,00, вы должны будете заплатить столько, сколько заработаете на движении форварда. Если вы покупаете JPY кол и оплачиваете его «недотрогой», то при касании спотом барьера должны выплатить сумму, равную заработанной вами на форварде. Это обеспечивает безарбитражность стратегии.

|